一、行业投资情况

节能服务领域的需求主要来源于三大方面:高耗能工业领域节能减排(eg.电力、钢铁、建材、有色、煤炭等行业);建筑节能;公共设施领域节能(eg.集中供热项目等)。

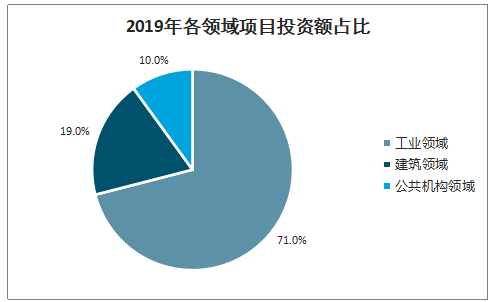

2019年,工业领域节能项目投资额占比达71%,建筑领域节能项目投资额占比达19%(其中商业及工业建筑领域投资额占比11%;公共机构建筑领域投资额占比8%),公共机构领域节能项目投资额占比10%。此比例与2018年及“十二五”末期的投资额分布基本一致,工业领域一直占据着主导地位。但建筑领域节能项目数量比例最高,为43%;工业领域节能项目数量占比紧随其后,为41%;公共机构领域节能项目数量占比为16%,较2018年上升3个百分点。

2019年各领域项目投资额占比

数据来源:公开资料整理

从各项目线的投资情况和项目数量来看,2018年项目投资额占比排名前五的分别为:余热余压利用、能源站建设运维、发电机组节能、清洁供热和锅炉窑炉节能;项目数量排名前五的分别为:建筑综合节能、电机系统节能、锅炉窑炉节能、中央空调节能和清洁供热项目。

2018年各项目线投资额/项目数量Top5

数据来源:公开资料整理

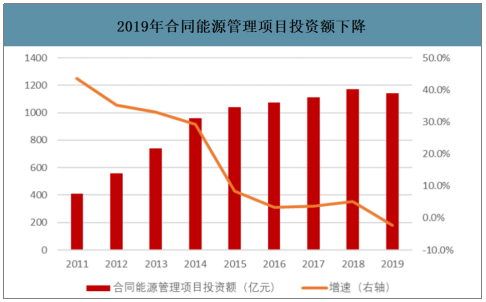

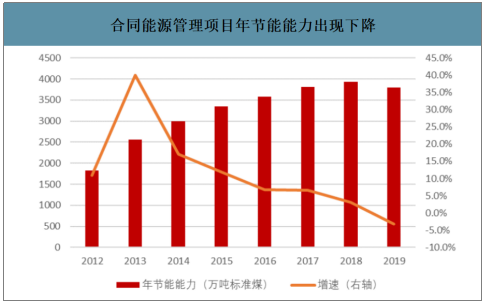

智研咨询发布的《2020-2026年中国节能服务行业市场调研分析及投资战略咨询报告》数据显示:2019年,合同能源管理项目投资额为1141.1亿元,同比下降2.3%,为2011年以来首次出现下降。合同能源管理项目年节能能力2018年达到最高点,3930万吨标准煤,2019年该指标同比下降3.3%至3801万吨标准煤,低于2017年3812万吨标准煤的水平。

2019年合同能源管理项目投资额下降

数据来源:公开资料整理

合同能源管理项目年节能能力出现下降

数据来源:公开资料整理

二、行业供给情况

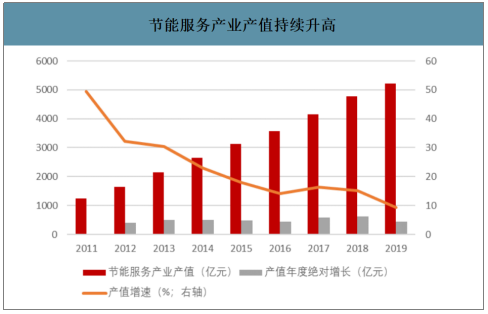

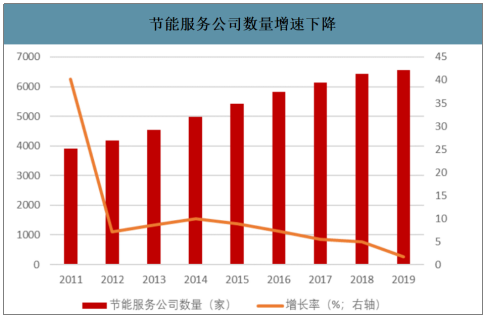

2005年从事节能服务业务的企业还不足100家;2011年开始,节能服务产业出现了快速的发展。2011-2019年,节能服务公司数量从3900家增长到6547家,9年间复合增长率6.69%;2011-2019年,节能服务产业产值从1250亿元增长到5222亿元,8年间复合增长率19.57%。

分阶段来看,2016年以后节能服务产值的增速相比“十二五”时期出现了明显的下降,2016-2018年增速基本稳定在15%左右的水平,2019年增速为9.4%,首次降到10%以下。节能服务公司数量的增速也逐渐降低,2019年新增108家公司,增速仅为1.7%。经过“十二五”期间的快速发展,节能服务的供给大幅度提高,剩余市场空间已较少,难以支撑行业内企业数量继续快速增长。2019年,节能服务产值相比2018的增加额为448亿元,低于2017和2018年的增长幅度;从业公司数量扩张速度趋于下降,行业总产值或也将进入较低速的增长阶段。

节能服务产业产值持续升高

数据来源:公开资料整理

节能服务公司数量增速下降

数据来源:公开资料整理

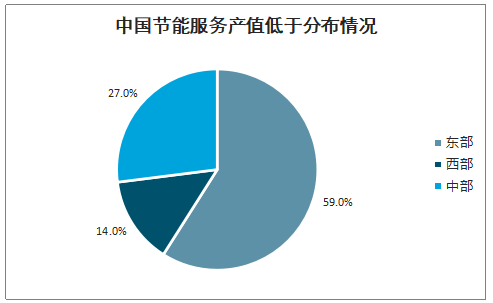

中国节能服务行业东中西部发展不均衡,差距明显。中国东部、中部、西部地区节能服务行业总产值贡献率分别为59.2%、26.7%、14.1%,区域发展依旧不均衡,差距明显。随着西部地区政府及企业对节能认识的加强,以及客观存在的巨大节能市场,在本地化的节能服务公司数量将会较快增长的同时,也将吸引发达地区的节能服务公司向西部辐射或转移。“十三五”期间西部地区的节能服务行业将会迎来大发展。

中国节能服务产值低于分布情况

数据来源:公开资料整理

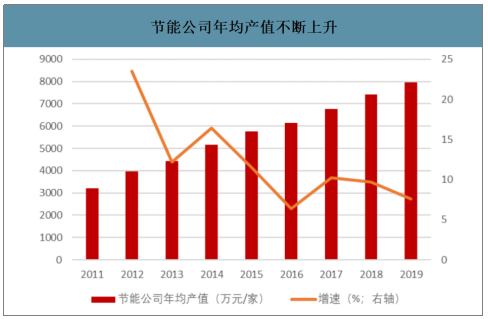

节能公司年均产值从2011年的3206万元/家增长到2019年的7976万元/家,9年间复合增长率12.07%。同时,从业人员人均产值也持续上升,从2011年的33万元/人增长至69万元/人,复合增长率达9.58%。节能服务产业的盈利能力逐渐提高,产业将从规模快速扩张阶段转向高质量发展阶段。

节能公司年均产值不断上升

数据来源:公开资料整理

节能公司人均产值持续上升

数据来源:公开资料整理

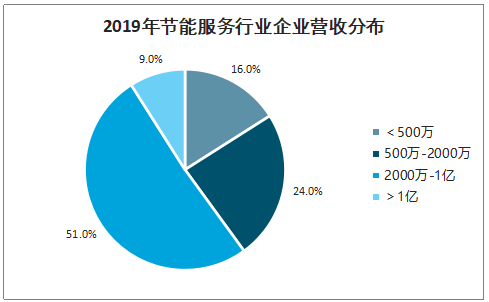

节能服务的参与者主要来源于三类主体:央企下属节能公司,房地产、能源、设计院延伸出节能服务业务,中小民企。节能服务行业企业规模普遍较小,2019年营收超过1亿元的企业仅占全部企业的9%,40%的企业营收在2000万元以下。截止2019年,节能服务行业集中度只有约12%,从业企业规模偏小,市场主体多,产品同质化严重,产业集中度仍待提高。

2019年节能服务行业企业营收分布

数据来源:公开资料整理

三、行业相关政策

2005年以后,国家开始加快推行合同能源管理,加快推广节能技术服务。2010年以后,对采取合同能源管理模式的节能项目在资金支持力度、税收扶持政策、相关会计制度、改善金融服务等方面提出了具体的支持政策。中央财政安排奖励资金,支持推行合同能源管理,并采取“以奖代补”的方式,对企业实施节能技术改造给予适当支持和奖励,促进节能服务产业发展。

同时,国家以“十二五”“十三五”规划的方式提出了到2015年和2020年的节能产业发展目标。在政策的支持下,节能产业在2010年以后快速发展,行业产值从2011年的1250万元增长到2019年的5222万元。

节能服务领域主要政策汇总

数据来源:公开资料整理

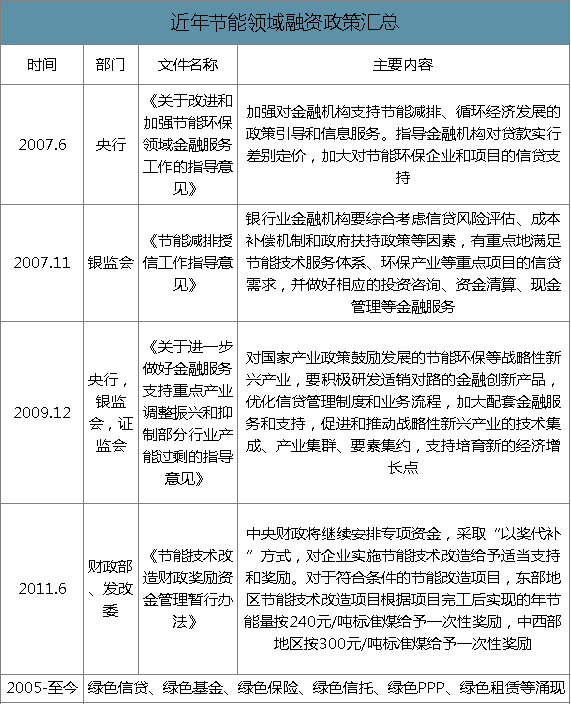

另一方面,由于合同能源管理项目由提供节能服务的公司出资,产生节能效益后节能服务公司才能与客户分享节能收益,回收现金流,节能服务公司前期对资金的需求较大,能否有效融资也成为影响行业发展情况的重要因素之一。2007年以来,央行、银监会、证监会等多次发布政策支持节能环保企业融资;绿色信贷、绿色基金、绿色保险、绿色信托、绿色PPP、绿色租赁等融资方式也不断地涌现出来。

近年节能领域融资政策汇总

数据来源:公开资料整理

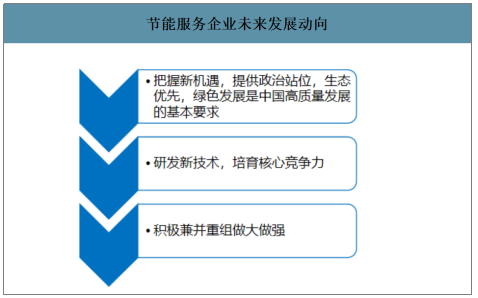

未来,节能服务企业要抓住绿色发展新机遇,积极融入绿色发展新战略,不断探索企业发展的新模式新路径。节能服务企业要把握新机遇,提高政治站位,生态优先;增加投入研发新技术,培育核心竞争力;积极兼并重组做大做强。此外,推动工业领域能源消费革命,发展壮大节能服务产业,组织节能服务公司利用合同能源管理、设备租赁等方式推广先进节能技术和清洁能源,发挥良性竞争效应,积极参与节能服务企业的等级评选。

节能服务企业未来发展动向

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国节能服务行业市场全景调研及未来趋势研判报告

《2026-2032年中国节能服务行业市场全景调研及未来趋势研判报告》共九章,包含中国节能服务行业企业分析,中国节能服务行业授信与融资分析,互联网对节能服务行业的机遇挑战与转型突围策略等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2024年中国节能服务行业产业链、发展历程、发展现状及趋势分析:随着我国节能减排目标的逐步推进,节能服务市场需求持续增长 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)