铜合金材料是我国有色金属工业的重要组成部分,由于新材料的优异性能使其能够优先应用于5G通讯、智能终端、新能源汽车和电子信息、半导体等新兴产业,我国大力支持新材料的发展。

国科发火[2008]172号《国家重点支持的高新技术领域(2008)》明确提出支持高性能铜合金材(高强、高导、无铅黄铜等)生产技术的发展;《新材料产业发展指南》提出新材料发展重点任务;《“十三五”材料领域科技创新专项规划》则表明重点方向为大规格高性能轻合金材料、高精度高性能铜及铜合金材料、新型稀有/稀贵金属材料、高品质粉末冶金难熔金属材料及硬质合金,这一系列支持支持有利于铜合金材料行业的发展。

铜合金材料行业部分相关政策

年份 | 政策 | 机构 | 相关内容 |

2008.04 | 国科发火[2008]172号《国家重点支持的高新技术领域(2008)》 | 财政部、国税总局、科技部 | 高性能铜合金材(高强、高导、无铅黄铜等)生产技术,通过连铸、拉拔制成合金管线材技术,低成本、 高性能金属符合材料加工成型技术,特种导电和焊接用集成电路引线及引线框架材料等制造技术,特殊功能有色金属材料及应用技术 |

2015.05 | 《中国制造2025》 | 国务院 | 以特种金属功能材料、高性能结构 材料、功能性高分子材料、特种无机非金属材料和先进复合材料为发展重点 |

2016.12 | 《新材料产业发展指 南》 | 工信部、发改委、科技部、财政部 | 重点任务是:突破重点应用领域急需的新材料;布局一批前沿新材料;强化新材料产业协同创新体系建设;加快重点新材料初期市场培育;突破关键工艺与专用装备制约;完善新材料产业标准体系;实施“互联网+”新材料行动;培育优势企业与人才团队;促进新材料产业特色集聚发展。 |

2017.04 | 《“十三五”材料领域 科技创新专项规划》 | 科技部 | 重点方向为大规格高性能轻合金材料、高精度高性能铜及铜合金材料、新型稀有/稀贵金属材料、高品质粉末冶金难熔金属材料及硬质合金 |

资料来源:智研咨询整理

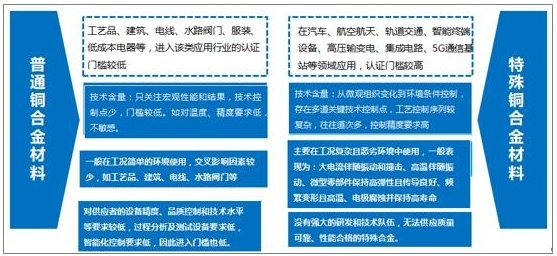

铜合金材料又可以分为普通铜合金材料及特殊铜合金材料,特殊铜合金材料在技术含量、工程能力及体系要求上具备更高的要求,因此在汽车、航空航天、集成电路等领域应用,认证门槛相对普通铜合金材料高。

铜合金材料分类

资料来源:智研咨询整理

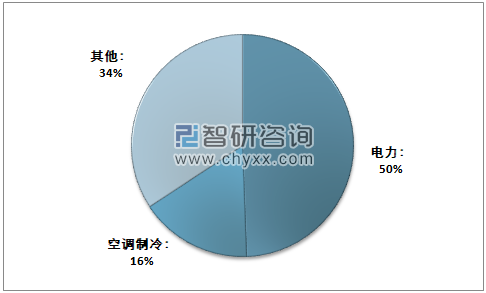

我国铜行业在下游需求应用领域最广的为电力行业,占了金属铜消费结构的半壁江山,下游行业对拉动铜合金材料行业的稳步发展起了较大作用,我国成为了全球铜合金材料生产与消费大国。

2018年金属铜下游消费结构

资料来源:智研咨询整理

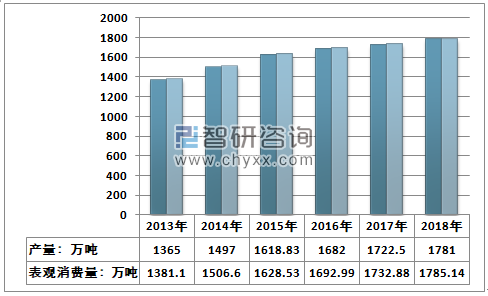

2018年我国铜合金材料产量为1781万吨,进口量55.11万吨,出口量50.98万吨,净进口量为4.14万吨,表观消费量为1785.14万吨。

2013-2018年铜合金材料产销情况

资料来源:中国有色金属加工工业协会、智研咨询整理

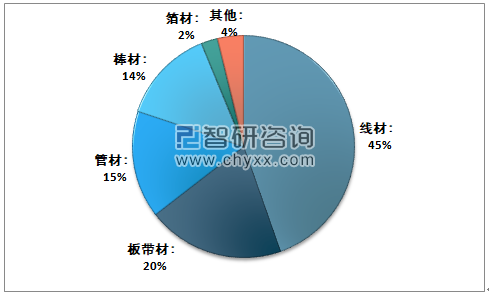

智研咨询发布的《2020-2026年中国铜合金行业市场竞争现状及投资价值评估报告》数据显示:2018年线材在我国铜合金材料产品结构中占比最大,我国铜线材产量795.0万吨,占比近45%;铜板带产量354万吨,板带材占比近20%;管材占比为15%,线材、板带材及管材三者共占90%。随着我国经济的快速发展,市场对铜合金棒材需求不断扩大,目前我国已成为世界上最大的铜棒材消费国。2018年我国铜棒产量244.0万吨,占比为14%。

2018年铜合金材料产量结构

资料来源:智研咨询整理

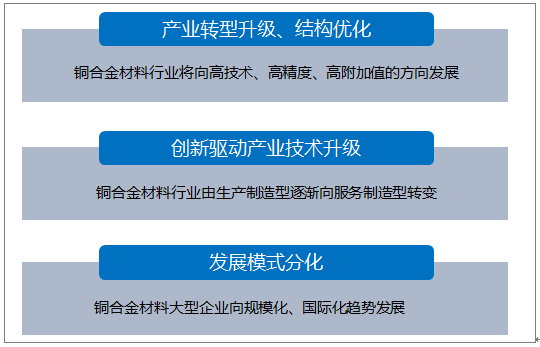

在国家政策引导、支持下,我国铜合金材料行业结构将不断优化,未来行业向高技术、高精度、高附加值领域发展、向服务制造型转变、向规模化、国际化趋势发展。

铜合金材料行业发展趋势

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国铜合金材料行业市场动态分析及投资机会研判报告

《2026-2032年中国铜合金材料行业市场动态分析及投资机会研判报告》共十四章,包含2026-2032年铜合金材料行业投资机会与风险,铜合金材料行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询