一、发展阶段

水务行业由原水、输水、净水、供水、售水、排水、污水治理、再生水回收利用和相关管网建设与维护、设备生产等一系列产业节点构成,是支持经济和社会发展、保障居民生产生活的基础性产业,具有公用事业和环境保护的双重性。伴随着水务改革的推进,水务行业发展主要可以分为三个发展阶段。

1)从1998年到2002年,供水领域随着城市化大力发展,供水市场化比例逐渐开始增加,同时供水普及率也不断升高,到后期城区的全面覆盖;

2)从2003年到2013年,污水领域不断市场化,资本拉动,内资崛起,污水的增长量以及污水处理率不断地快速增长;

3)从2014年之后,污水处理依然取得了很快的增长,水务行业步入大资本时代,市场化改革和多元主体涌现,产业格局不断重塑。

二、资源现状

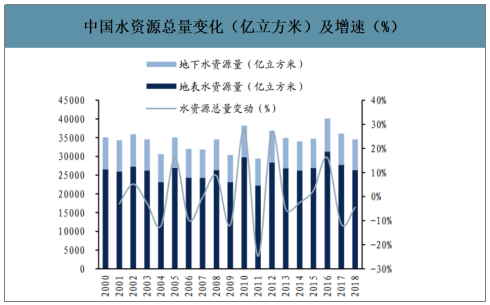

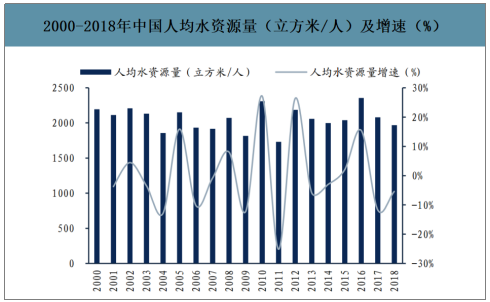

中国水资源总量丰富,人均水资源占有量低。中国2018年水资源总量27462.5亿立方米,大约占全球水资源6%左右的比重,淡水资源居全球第四。其中,地表水资源量为26323.2亿立方米,地下水资源量为8246.5亿立方米,地下水与地表水资源不重复量为1014.9亿立方米。虽然我国水资源总量多,但由于人口数量庞大,人均用水量低,其中能作为饮用水的水资源有限。2018年中国人均水资源量仅为1968.1亿立方米。相比2017年,中国水资源总量减少了1298.7亿立方米,同比减少4.5%。其中,地表水资源和地下水资源分布减少了1423.1亿立方米和63.1立方米,同比减少5.1%和0.8%。中国人均水资源量减少101.0亿立方米,同比减少4.9%。

2000-2018年中国水资源总量变化(亿立方米)及增速(%)

数据来源:公开资料整理

2000-2018年中国人均水资源量(立方米/人)及增速(%)

数据来源:公开资料整理

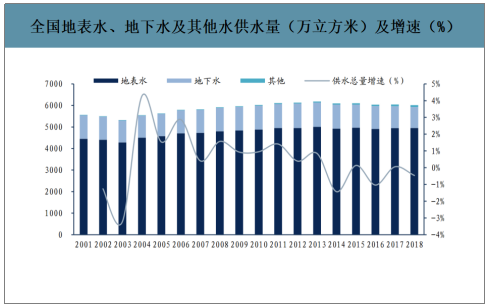

从水资源开发利用来看,2018年,全国供水总量6015.5亿立方米,占全年水资源总量的21.9%。

其中,地表水供水量达4952.7亿立方米,占供水总量的82.3%,地下水供水量为976.4亿立方米,占16.2%的供水总量,其他水源供水量占1.5%。相比2017年,中国供水总量减少了27.9亿立方米。其中,地表水和其他水供水量增加了7.2亿立方米和5.2立方米,同比增长0.15%和6.4%,而地下水供水量减少了40.3亿立方米,同比降低4.0%。

2001-2018年全国地表水、地下水及其他水供水量(万立方米)及增速(%)

数据来源:公开资料整理

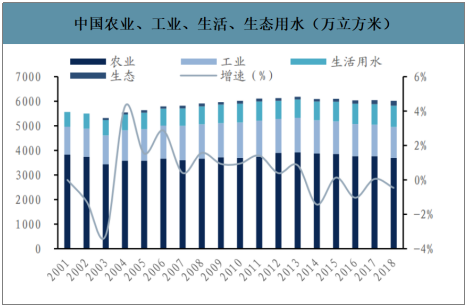

2018年全国用水总量为6015.5亿立方米,其中,生活用水,工业用水,农业用水和人工生态环境补水分别为859.9亿立方米,1,61.6亿立方米,3693.1亿立方米和200.9亿立方米,分别占用水总量的14.3%,21.0%,61.4%和3%。

中国农业、工业、生活、生态用水(万立方米)

数据来源:公开资料整理

水务行业作为弱周期性行业,行业发展程度与经济增长水平、人口数量及城市化进程等因素高度相关。同时,随着近年来我国环保监管的趋严和生态治理的需求升级,在相关政策的支持下,黑臭水体治理、海绵城市建设、农村等水环境治理类新兴领域的需求正快速增长,上述市场发展潜力较大。整体来看,水务行业的市场容量正不断扩大。

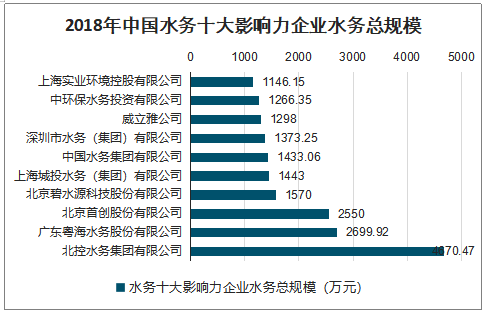

我国现有自来水厂4000多家,水务企业众多。但供水企业传统主要由原市属供水企事业单位改制而来,服务范围有限;即使后来引进外资进入供水领域,但总体来看水务行业仍集中度低,最大的供水企业市场占有率未超过5%。在供水行业,威立雅供水、苏伊士和首创股份运营总规模位于市场前三,行业前五名供水企业已运营规模占据11%的市场份额,排名前十的企业已运营规模占据了16.5%的市场份额。市场过度分散制约了水务行业的技术进步及服务的集约化。

城镇供水方向的“十三五”规划指出城镇供水未来市场空间超1.5万亿元,发展空间广阔。目前水务行业竞争格局以全国性水务集团和地方国有水务企业为主。近年来,水务行业国资占比逐渐增高,同时,上市公司、有资金优势的建筑公司也陆续加入水务市场。中国水务行业形成以北控、首创、桑德集团为代表的全国性水务龙头企业和地方国有水务企业为主以及以威立雅、苏伊士为代表的外资水务企业的行业竞争格局。

2018年中国水务十大影响力企业水务总规模

数据来源:公开资料整理

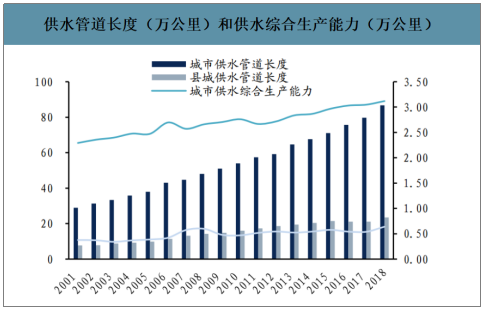

智研咨询发布的《2020-2026年中国水务行业市场研究分析及投资策略探讨报告》数据显示:2010-2018年,中国供水管道长度和供水综合生产能力逐年上升。2018年,中国城市供水管道长度为86.68万公里,较2017年增长8.70%,县城供水管道长度为23.45万公里,同比增长10.93%。城市供水综合生产能力为3.12万立方米/日,较上年增长了2.30%,县城供水综合生产能力达到0.64万立方米/日,同比增长18.52%

供水管道长度(万公里)和供水综合生产能力(万公里)

数据来源:公开资料整理

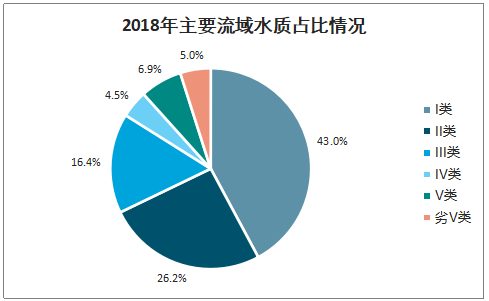

水资源污染受到重视,污染治理取得了一定成效。伴随着环保政策的出台和落实,我国的水资源污染问题得到了控制。2018年,长江、黄河、珠江、松花江、淮河、海河、辽河七大流域和浙闽片河流、西北诸河、西南诸河监测的1613个水质断面中,Ⅰ类占5.0%,Ⅱ类占43.0%,Ⅲ类占26.3%,Ⅳ类占14.4%,Ⅴ类占4.5%,劣Ⅴ类占6.9%。西北诸河和西南诸河水质为优,长江、珠江流域和浙闽片河流水质良好,黄河、松花江和淮河流域为轻度污染,海河和辽河流域为中度污染。

2018年主要流域水质占比情况

数据来源:公开资料整理

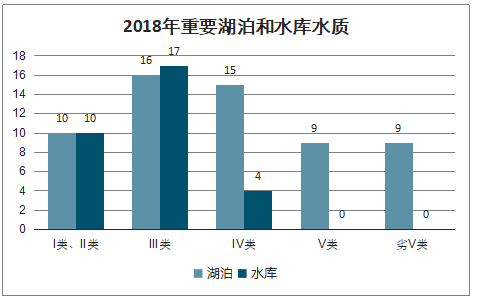

2018年重要湖泊和水库水质

数据来源:公开资料整理

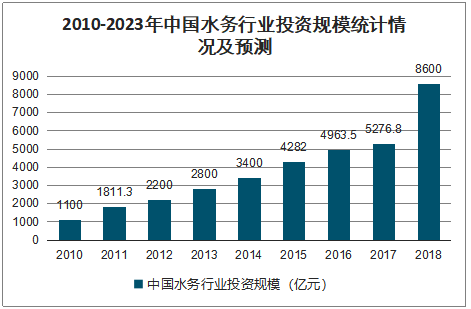

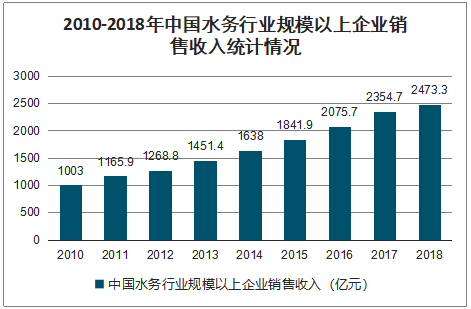

水务行业投资规模不断增长,令行业保持着高速发展态势,市场稳步扩大。2010年,我国水务行业规模以上企业销售收入仅为1003.0亿元;到2018年,规模以上企业实现销售收入2473.3亿元,同比增长5.04%。

2010-2023年中国水务行业投资规模统计情况及预测

数据来源:公开资料整理

党的十六届三中全会明确了包括城市水业在内的垄断性行业的市场准入,鼓励社会资本进入,因此国外水务巨头纷纷涌入我国,随着国家政资分离,国内水务企业纷纷改组,民营资本、上市公司纷纷加入水务市场。因此世界水务巨头、大型水务专业投资公司(国有或民营)、非水务类的投资集团(国有或民营)、水务类上市公司、地方性的水务公司将逐渐成为主导我国水务市场的投资力量。

2010-2018年中国水务行业规模以上企业销售收入统计情况

数据来源:公开资料整理

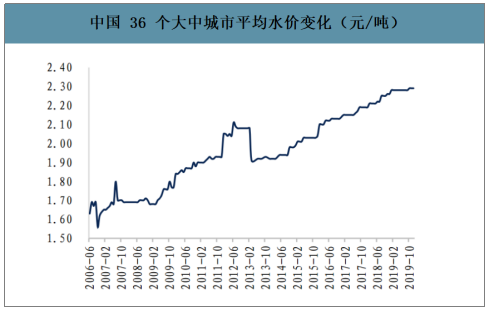

水费是供水企业的主要营业收入来源。长期来看,我国水价呈现波动增长的趋势。而短期来看,水价变化不大,2018年12月和2019年12月中国36个大中城市的平均水价分别为2.28元/吨和2.29元/吨。

中国36个大中城市平均水价变化(元/吨)

数据来源:公开资料整理

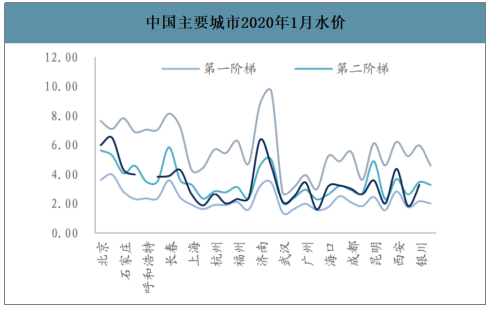

中国主要城市2020年1月水价

数据来源:公开资料整理

三、水务行业发展优势

目前水务行业从业务上看,包括制造、输送、配送和零售各个环节;呈现高度集成化运作,统一管理的特点。

1.业务集成运作助力水务企业获取成本优势

统一管理能够实现多领域资源共享,从而使得水务行业节约成本和费用,最终实现规模效应。

2.水务企业依托业务集成运作实现优势互补,提高运作和管理效率

水务行业从事业务环节的企业拥有不同优势,例如水处理技术、销售渠道融通、人力资源管理等等,集成运作使得各企业能够互相借鉴学习经验。

3.业务集成运作凸显企业环保优势

水务行业和垃圾处理行业及能源行业等多个环保领域行业集成运作能够帮助企业进一步实现产品和服务低污染,加速资源的回收和再利用,彰显企业的环境竞争力。

四、中国水务行业发展趋势分析

1.行业并购、整合加剧

目前水务行业集中度依然不高,具有企业数量众多、规模化不足、区域分散等特点,尚未形成标杆性的龙头企业,最大的水务集团其服务市场份额也不过5%。水务行业区域性较强,异地业务扩张难度较大,外延式扩张是更为便捷有效的途径,上市公司通过并购整合打破技术及地域限制,实现快速扩张。

预计未来水务行业的并购、整合将进一步加剧,大量的无核心竞争力的中、小企业将被吞并掉,形成几个大的水务集团引领市场发展的竞争格局。

2.乡镇污水处理成蓝海

改革开放以来,由于我国经济的持续快速发展,城市供水能力不足及其对经济和社会发展的制约作用逐渐显现出来,中央及各级地方政府十分重视供水问题,将供水设施建设作为城市基础设施建设的重点,并且对水务行业进行产业化和市场化改革,极大促进了供水行业的发展,使我国城市供水能力快速增加,目前我国供水能力基本上能够适应经济和社会发展的需要。

与供水行业相比,我国城市污水处理行业起步较晚、发展较慢,目前我国污水处理行业仍相对滞后。由于我国水污染和水资源短缺问题日益严重,近年来国家出台了一系列政策支持污水处理行业发展,加强污水处理设施建设。近年来我国城市污水处理能力得到快速提高,但与城市供水能力尚不匹配,城市污水处理率仍较低,因此我国仍需大力发展污水处理行业。

乡镇污水处理成蓝海,高速增长阶段即将开启。与城市和县城污水处理情况不同,我国乡镇地区经济较为落后,再加上环保意识不强,污水处理设施不完善,基础设施严重不足,使得乡镇污水处理率偏低。

3.智慧水务市场潜力亟待释放

虽然水务行业已取得长足发展,但仍面临不少问题,如经营效率较低,亏损情况不见好转;水资源供应能力整体偏低,利用效率不高等。对此,加强水务信息化建设已经成为水务行业的必然趋势。通过水务行业的信息化建设,加强水务行业信息资源整合和开发利用管理水平,建立健全统一、协调的信息化标准规范,开发推广信息化共性关键技术和产品,促进水务行业信息资源共享,实现水务行业的更好发展。

随着物联网、大数据、云计算及移动互联网等新技术不断融入传统行业的各个环节,新兴技术和智能工业的不断融合,中国智慧水务发展如火如荼。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国水务行业全景调研及竞争格局预测报告

《2026-2032年中国水务行业全景调研及竞争格局预测报告》共十六章,包含2026-2032年水务行业前景及趋势预测,水务行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国水资源总量、水资源分布情况、供水量、用水量及用水结构分析:新疆用水量全国排名第一[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)