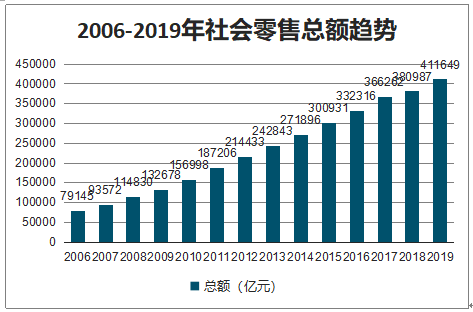

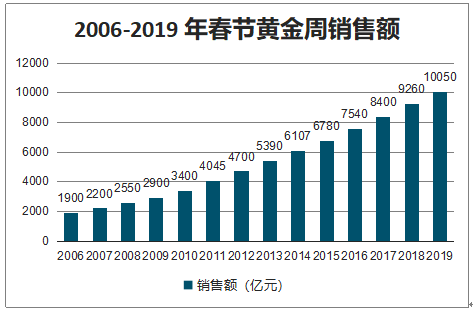

2020 年春节以来,因疫情导致客流断崖式下降,国内零售消费市场承压。以社零总额和限额数据看,一季度零售额约占全年的 24%,春节黄金周(除夕至 初六 7 天)零售额约占一季度的 10%,全年的 2.4%。以 2019 年春节 10050 亿元的零售额为基数,以 30%和 50%降幅测算,2020 年春节零售额约减少 3015 亿元、5025 亿元,以 2019 年 41.2 万亿元的社零总额为基数,春节 7 天影响 2020 年零售额各约 0.73%、1.22%的降幅,考虑疫情持续,假期延长、延迟复工等,预计对全年零售 额影响约 1.5%-2.5%。回顾 2003 年非典时期,全年社零总额增速为 9.1%,较 2002 年 下降 2.7 个百分点,随后 2004 年较 2003 年提升了 4.2 个百分点至 13.3%。

2006-2019年社会零售总额趋势

数据来源:公开资料整理

2006-2019 年春节黄金周销售额

数据来源:公开资料整理

一、超市

春节期间,消费者对口罩/消毒液/酒精等的需求瞬时激增,对生鲜蔬菜/米面粮油等 民生消费品囤货需求大。主要超市企业均全力以赴保供应稳价格,具备生鲜/便利优势的超市有较好销售,充分体现全国&区域龙头在非常时期的资金调度、组织动员、供应链组货、物流配送、门店运营等方面的响应能力和执行效率,凸显优秀企业诚信经营本色和社会责任担当。

永辉超市、家家悦等上市公司春节期间相关措施

数据来源:公开资料整理

二、化妆品

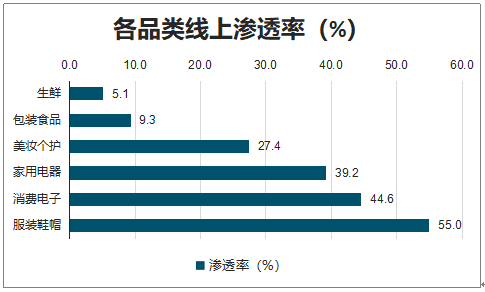

智研咨询发布的《2020-2026年中国商品零售行业市场全景调研及发展战略研究报告》数据显示:1-2 月历来为相对淡季,线上渗透率近 30%,A 股化妆品企业珀莱雅、丸美线上占比超 40%,影响不大,线下受客流及意愿下降影响,需求走弱;家电 3C:3C 线上渗透率 40%左右,线下受客流影响需求较少;黄金珠宝:年前是高峰期,春节期间本来需求不大,现在基本无需求,很多加盟商已闭店。

各品类线上渗透率(%)

数据来源:公开资料整理

三、百货及购物中心

受客流下降和成本刚性冲击大。春节疫情期间,百货/购物中心的门店部分或全部关闭、缩短营业时间、餐饮等商户停止营业等现象较普遍,以及不关 店情况下实际客流也骤降,收入冲击较大。此外,万达和红星美凯龙等引领推出免租政 策,但百货/购物中心自身所承担的折旧摊销、利息成本、各项税费等尚未有明确的政 策对冲或补贴。

收入下降与刚性成本的压力均较大。 从主要公司跟踪情况看,天虹股份停业门店较少,超市(收入占比约 30%)销售较 好;王府井与门店所在地区相关,情况不一,暂停营业和缩短营业均存在;步步高百货 &购物中心对旗下所有租赁商户免租半个月;家家悦免除威海九龙城、荣成九龙城和 14 家百货中商户自 1 月 20 日/24 日至 3 月 4 日/8 日期间全部租金及物业费。

部分商场、购物中心降租、免租情况

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动车厢可卸式垃圾车品牌份额分析:中联和驰远上牌量合计占比34.58%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动车厢可卸式垃圾车区域上牌量分析:北京市上牌量位居首位,达471辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年广东省纯电动仓栅式运输车市场分析:广州市上牌量超6000辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)车型结构分析:轻型货车占据主导地位[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中联纯电动自装卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年北京市纯电动车厢可卸式垃圾车市场分析:驰远、长城、帝王环卫合计占比超95%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)