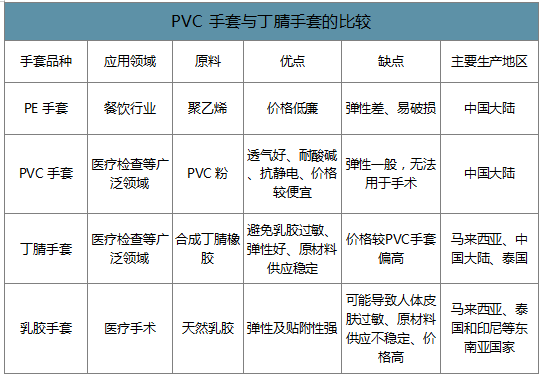

一次性手套按照材质可以分为乳胶手套、丁腈手套、PVC 手套和 PE 手套。其中 PE 手 套基本仅在餐饮行业使用,但由于弹性差且易破损;医用手套主要为乳胶手套、丁腈及 PVC 手套,并且由于乳胶可能导致部分人群皮肤过敏及价格较高等缺点,PVC 及丁腈在医疗领 域的使用比例逐步提升。

PVC 手套与丁腈手套的比较

数据来源:公开资料整理

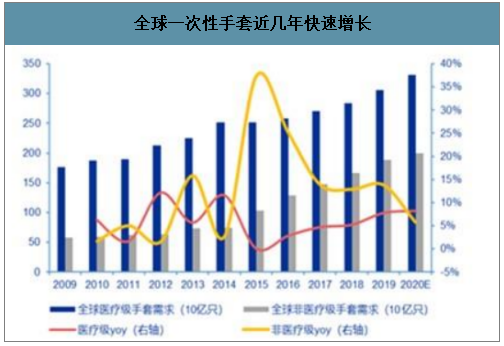

医疗级一次性防护手套占全球用量比重约 64.7%,医疗手套中 72%为丁腈、乳胶手套。 预计到 2020 年全球一次性防护手套需求达 5,310 亿只,其中医疗级 3,310 亿只,非医疗级 2,000 亿只。2017 年全球销量达 4,170 亿只,根据调查数据统计,2017 年医疗级手套的全球市场容量大概为 2,700 亿只,占全球用量 64.7%, 其中,PVC 手套需求量约为 750 亿只,丁腈、乳胶手套需求量在 2,000 亿只左右。同时, 非医疗级手套的市场容量也呈稳定增长趋势,2017 年非医疗级手套需求量为 1,470 亿只。 预计到 2020 年,全球一次性健康防护手套销售量将达到 5,310 亿只。

全球一次性手套近几年快速增长

数据来源:公开资料整理

从国际市场看,由于使用习惯、消费水平及 消费能力等因素,检查用手套主要集中在欧美等发达国家,并且为了解决乳胶手套的过敏 问题,欧美率先实现乳胶检查手套向 PVC 及丁腈等材料的转移。目前 PVC 及丁腈医用检 查手套正快速向中东、南美等地区的新兴市场扩张,并且逐步取代乳胶手套的份额。

医疗级手套是一次性手套的高端产品,准入门槛高,具有强制性采购要求,需求稳定 且持续增长。医疗级手套的准入标准相较于非医疗级更高,是一次性手套的高端产品,生 产企业必须进行严格的质量控制,具有较高的准入门槛,并且在绝大部分目标出口国属于 法律强制规定使用的产品,是公共卫生政策的重要组成部分之一,强制性的采购需求,因 此其需求稳定并持续增长。非医疗级市场没有强制性法律规定,一般由各个行业内的客户 根据自身的生产要求对手套产品提出要求,但随着防护意识加强及消费水平提高,非医疗 级市场需求也在不断增加。

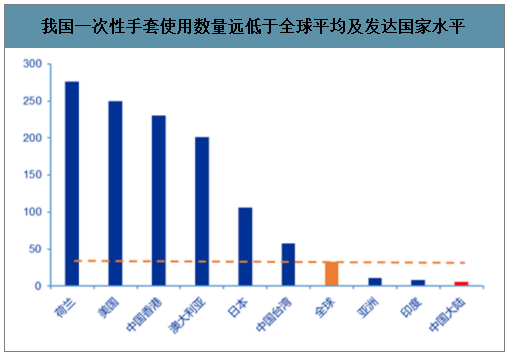

智研咨询发布的《2019-2025年中国一次性健康防护手套行业深度调研及投资前景分析报告》数据显示:目前医疗级手套的主要消费地为美欧日等发达国家和地区。美国、欧洲、日本、加拿大等经济发达的国家和地区,通过立法的形式,要求有关行业如医疗、食品加工、餐饮等行业必须配备一次性防护手套,进一步加强了一次性防护手套的市场需求,增加刚性市场需求。 根据调查数据显示,2017 年世界人均使用量为 29 只,2018 年约 33 只,美国平均水平为 250 只, 荷兰达到 276 只,但我国大陆的人均消费量仅为 6 只,远低于世界发达国家和地区。长远 来看,我们认为,亚洲、东欧、拉美等新兴市场由于庞大的人口基数和卫生标准的提高, 手套的普及率有待大幅提升,对于医疗手套等需求有望快速增长。

我国一次性手套使用数量远低于全球平均及发达国家水平

数据来源:公开资料整理

我国需求的增长一方面来自各类法律法规的规定,另外一方面随着经济进步,以及非 典、H1N1、新型冠状病毒感染肺炎疫情引起的肺炎等特殊事件的刺激,人们的消费观念和习惯也在不断发生变化,预计我国对一次性防护手套的需求将快速增长。拥有全球人口 五分之一的中国,有望成为一次性防护手套的巨大潜在市场。

由于国内政策与法规环境没有具体的强制措施,并且采购体系及思维惯性等因素影响, 一次性手套产品的采购仍然以进口乳胶手套或者 PE 手套及低质量的 PVC 手套为主。国内 的手套生产主要供出口市场,内销为辅。随着法规的完善,以及消费理念及思 维的改变,一方面一次性手套的使用数量提升,另外一方面,PVC 及丁腈手套的使用占比将提升。

PVC 手套生产集中在中国,消费主要集中在美国、欧盟及日本。PVC 手套是发达国家 常备使用的隔离保护用一次性使用产品,市场需求较大,广泛使用于医疗卫生、劳保、食 品加工、电子行业、实验室等较多领域,按照品质分为医疗检查级和非医疗级。美国和欧盟使用 PVC 手套主要用于医疗护理及检查、食品、家用领域;日本主要用于医疗护理和检查。生产企业主要集中在中国大陆,分布在河北、山东、江苏等省份。

丁腈手套原来主要由马来西亚等东南亚国家生产,马来 西亚是最大的丁腈生产基地,主要企业包有 Top Glove Corporation Berhad(顶级手套 有限公司)、Hartalega Holdings Berhad(贺特佳控股有限公司)、Kossan Rubber Industries Bhd.(科山橡胶工业有限公司)等,均占据较大的市场份额。丁腈手套生产长 期被马来西亚等东南亚国家占据,虽然产能相对集中,但是并不存在垄断。近年来随着中 国部分 PVC 手套企业逐步引入丁腈生产线,产品逐步被全球客户接受,以马西亚企业为主的生产格局有望逐步改变。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国防护手套行业市场供需态势及发展潜力研判报告

《2026-2032年中国防护手套行业市场供需态势及发展潜力研判报告》共十二章,包含2026-2032年防护手套行业发展及投资前景预测分析,2026-2032年中国防护手套行业投资风险分析,2026-2032年中国防护手套行业发展策略及投资建议分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询