疫情成为当前影响经济运行和行业走势的最大变量之一。

电子制造业最终下游为终端消费者,上游供应链依次有成品组装、零部件和各类元件。总体 而言,此次疫情对电子板块的影响偏短期,长期增长逻辑不变。短期内,疫情对需求端的不 利影响有限,2 月份为终端线下销售的传统淡季;疫情的负面作用主要体现在供给端,企业 运营成本增加或将导致一个季度的利润承压。

一、需求端

需求端,此前市场一致预期 2020 年是电子行业大年,其核心假设是 5G 商用迎来的换机需 求,以及智能可穿戴终端带来的新增需求,同时半导体国产替代加速,需求增长和产业结构 升级共振,半导体设计、关键设备和制造充分受益。因此,排除不可抗力等风险因素的干扰, 2020 年电子行业大概率呈现高景气度。 然而,以上假设中的不可抗力伴随 2019 年底新型冠状病毒的传播而最终出现。

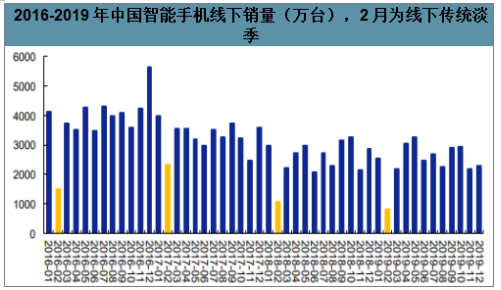

2~3 月份消费电子线上销量维持稳定增长,线下销量有一定程度下滑,但由于是传统淡季,因此对全年不利影响有限。线下渠道方面,目前线下实体店整体销量占比 70%以上(根据 Counterpoint),因而仍 是影响需求的关键变量。根据 Wind 统计,与线上销售旺季不同,历年 2 月份(春节假 期)我国线下销售惨淡,随后 3 月份销量开始回升。我们测算各月销量占全年比重均值 为 8.33%,2016~2019 年 2 月份销量占全年比重仅为 3%左右,3 月份约为 7%,均低 于均值水平。此次疫情爆发在 2 月份,预计在 2 月中旬达到高峰期,因此乐观估计,疫 情线下销售的不利影响主要体现 2 月份,或将小幅延长至 3 月份(根据彭博社报道,苹 果表示将暂时关闭在中国的所有商店、办公室和事务处,直至 2 月 9 日),负面作用整 体可控。从产品结构看,考虑到 5G 手机线下体验性更好等因素,预计此次疫情短 期内对 4G 手机出货量的不利影响小于 5G。

2016-2019 年中国智能手机线下销量(万台),2 月为线下传统淡季

数据来源:公开资料整理

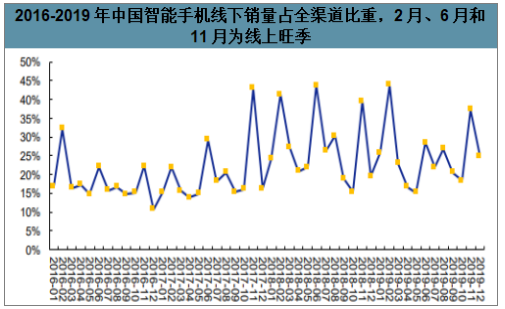

智能手机线上销量在整体智能手机市场中占比 逐年提升,2019 年 Q3 达到 27%,因此影响不容小觑。根据调查数据统计,2 月份、6 月 份和 11 月份为传统销售旺季,2019 年以上 3 个月手机销量占国内总销量的比重依次为 43.88%、28.46%和 37.34%。不难发现,2 月份春节假期期间是线上渠道的主要发力期。 虽然此次疫情在春节期间爆发,但线上销售渠道仍相对通畅(自建物流的大型电商平台, 如京东和苏宁等),因此可以维持增长预期。根据京东大数据研究院发布的春节消费大 数据,2020 年春节期间数码电器类产品销售同比实现正增长,从销量上看,iPhone11 和 XS Max、华为及荣耀系列较受欢迎。早在 2019 年,手机通讯即位列京东春节销售 额排名第一。

2016-2019 年中国智能手机线下销量占全渠道比重,2 月、6 月和 11 月为线上旺季

数据来源:公开资料整理

2020 春节消费变化

数据来源:公开资料整理

长期来看,5G 换机需求、苹果 9 月份发布新机以及智能可穿戴加速渗透的逻辑不变,因而消费电子仍将维持高景气。消费电子属于可选消费之一。与零售、传媒、纺服和其他可选消 费不同,消费电子存在明显的产品升级和更新换代需求。目前智能手机消费逐渐呈现出“有钱 就可以换”而非“有需要才买”的购买特征。从需求弹性的角度出发,中低档手机消费人群需求 的收入弹性较大,因而在疫情造成短期经济增长乏力、个人可支配收入减少的假设前提下, 预期此类消费人群的换机需求将受到一定程度的影响。而高档手机消费人群需求的收入弹性 相对较小,一方面疫情对个人可支配收入的负面影响较小,另一方面换机需求对收入下降的 敏感性也比较低。我们对疫情缓和和经济恢复持乐观预期,进而判断 5G 商用催化下,以智 能手机为代表的消费电子产品需求仍持续向好。

2020 年 1 月 25 日(大年初一)智能手表成交额同比增长 90%,这进一步验证并强化市场对智能可穿戴出货量持续提升的预期。个人健康管理成 为智能可穿戴的主打附加功能,有望驱动市场渗透率加速提升。智能手表产业链核心受益环 节包括主控芯片、玻璃盖板和陶瓷后盖、电池、结构件、以及组装等。据调查数据, 目前以苹果和华为为代表的主要手表供应商给出较高的智能手表 forecast,预期 TWS 耳机 与智能手表有望共同推动智能可穿戴的销量增长。

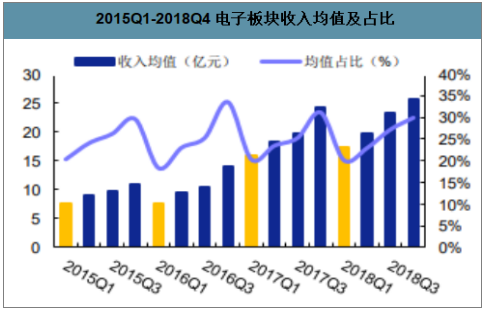

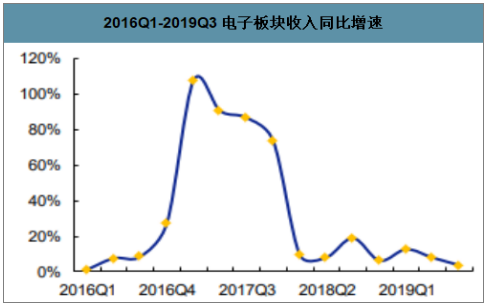

智研咨询发布的 《2020-2026年中国消费类电子产品产业发展态势及投资风险评估报告》数据显示:此次疫情爆发对消费电子短期需求的不利影响主要体现 2 月份,或将小幅延长至 3 月份,其结果是 2020 年 Q1 备货库存消化放缓,进而造成 Q1 新增订单延迟。参考 2018~2019 年 Q1 电子板块收入均值增速为 8%~13%,我们预计 2020 年 Q1 电子板块收入 增速在 0~5%区间。

2015Q1-2018Q4 电子板块收入均值及占比

数据来源:公开资料整理

2016Q1-2019Q3 电子板块收入同比增速

数据来源:公开资料整理

二、供给端

供给端,由于疫情造成复工延期和产能利用率降低,短期内产业链收入增长疲软的同时,利润端受用工成本和制造费用上升的影响或将面临一定压力。

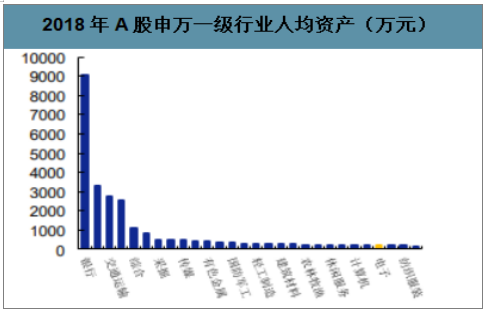

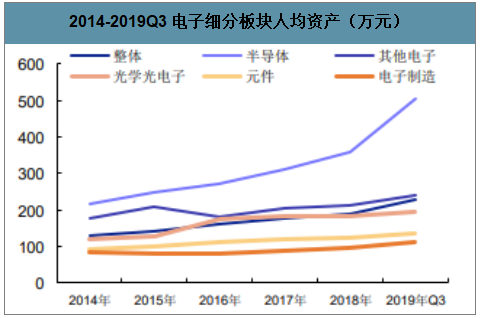

用工成本方面,当前硬件制造业自动化水平高,但仍属于劳动力密集型行业。参考相关 学术研究,我们使用人均资产作为衡量企业劳动力密集型程度的指标,人均资产越低, 代表劳动密集型程度越高。截至 2018 年底,电子行业人均资产为 187.52 万元,在申万 28 个一级行业中排名第 25,劳动力密集型程度仅次于家电、纺服和汽车。受此次疫情 影响,除部分员工返工延期的可能性之外,企业临时工招工难度加大,或将导致用工成 本提升。而从电子细分板块来看,半导体劳动力密集程度最低,电子制造劳动力密集程 度最高。因此短期内,电子制造板块利润受疫情影响或将最为显著。

2018 年 A 股申万一级行业人均资产(万元)

数据来源:公开资料整理

2014-2019Q3 电子细分板块人均资产(万元)

数据来源:公开资料整理

从 2019 年全年发展趋势看,主流终端品牌陆续发布 5G 智能手机;爆款可穿戴 TWS 耳机出货量达到 7800 万台,同比增长 69.57%;国家大基金二期 2000 亿元落地, 中美贸易摩擦背景下的半导体产业升级如虎添翼。2019 年年末的疫情为宏观经济和消费需 求带来挑战,但保守估计对电子板块的不利影响仅体现在 Q1(主要是利润端),中长期来看,即 2020 年是电子行业大年,核心假设是 5G 商用带来的换机需求, 以及智能可穿戴终端带来的新增需求,同时半导体国产替代加速,需求增长和产业结构升级 共振,半导体设计、关键设备和制造充分受益。

2019 年智能手机出货量 TOP5 榜单出炉:华为逆势增长 17%排名第二,2019 年全球智慧型手机出货量报告,三星以 2.98 亿支数 量坐上龙头位臵,华为以 2.4 亿支位居第 2 名,苹果以 1.98 亿支排名第 3。第 4 及第 5 名分 别是小米(Xiaomi)及 Oppo,出货量分别为 1.25 亿支及 1.2 亿支。对比 2019 年与 2018 年的年度成长率来看,华为以 17%的高成长率傲视全球智能手机市场。

2019 年全球 5G 手机出货量近 1900 万台:华为市场份额 37%位居第一,2019 年全 球 5G 智能手机出货量接近 1900 万台,需求远高于预期。其中,华为手机占全球 5G 智能手 机市场份额的 37%,位居第一;而三星以 36%的份额位居第二。2019 年全球 5G 智能手机 出货量和市场份额排名前五的厂商分别是:华为、三星、vivo、小米、LG,可以看到其中半数以上都为国产品牌。

苹果 2020 年第一季财报:iPhone 销量回暖实现逆增长,可穿戴同比高增 37% ,苹果的营收和净利润均创 下历史新高。从营收结构来看,iPhone 占比有所下滑,可穿戴跟服务营收占比上升,营收结 构多元化明显。可穿戴设备再次成为增长亮点,同比涨幅高达 36.9%; iPhone 业务同比增长 8%,近一年来首次实现增长; 服务营收同比增长 17.5%,苹果大手笔投资流媒体业务。

苹果并未放弃屏下指纹:新专利再次浮出水面,苹果公司一项新专 利详细说明了具有 OLED 屏幕的设备如何能够在显示器活动区域任何一点上提供类似触摸 ID 的功能。苹果公司在美国专利第 10,541,280 号中表示,这种有机发光二极管(OLED) 显示屏可以进行光学触摸感应和用户识别。苹果将在 2021 年为 iPhone 带来“屏幕指纹”Touch ID。

华为表态称即使美国解除禁令也不会再使用 Google 服务 ,就在全球消费者都在等待美国解除禁令时,华为今天以其新的表态令所有人感到惊讶。即使美国将来取消禁令,华为也没有计划使用 Google 服务。华为不想依赖 于美国技术,因为将来可能会再次被禁止使用。华为的计划是建立第三个基于 Android 的智 能手机生态系统,但不提供 Google 服务。

高通发布全新 4G SoC 骁龙 720G:8nm 2.3GHz、小米将首发 ,1 月 21 日,高通宣布推出三款全新移动平台芯片,分别是骁龙 720G、骁龙 662 和骁龙 460,这三款 SoC 均最高支持 4G 网络。按照高通的说法,4G 手机需求仍旧高涨, 从发布会选择在印度新德里举行就很能说明问题。小米将是全球首发骁龙 720G 平台 的厂商之一,Realme 也将在今年拿出骁龙 720G 产品。

印度 realme C3 即将发布:首发联发科 G70 AI 芯片,待机高达时间长,realme 宣布将于 2 月 6 日推出 realme C3。realme C3 采用水滴屏形态,屏幕 尺寸为 6.5 英寸,屏占比达到 89.8%,后臵双摄呈纵向排布。此外,realme C3 首发联发科 AI 芯片 G70,其安兔兔跑分超过 19 万分。续航方面,realme C3 配备 5000mAh 电池。realme C3 首次预装自家 UI。价格预计在一千元以内。

vivo 的子品牌 iQOO 将在 2020 年 3 月正式登陆印度市场,这也是 iQOO 在全球范围内首次以独立品牌的身份亮相。iQOO 作为 vivo 的子品牌,在保持性能的同时, 专注性价比。iQOO 副总裁冯宇飞认为,iQOO 覆盖的是 vivo 没有覆盖到的互联网细分用户, 产品中会搭配一些例如 Type -C 接口等较新的配臵。

预测 2020 年全球设备出货量将增长 0.9%,2020 年全球设备(个人电脑、平板电脑和手机)出货量总计 将达到 21.6 亿台。2019 年的出货量为 21.5 亿台,年同比增长 0.9%。5G 手机市场份额将 在 2020 年至 2022 年期间从 12%快速增长至 43%。

在 2019 年 10 月 -12 月期间,全球共卖出了 4350 万台平板电脑,同比下降 0.6%。其中绝大部分品牌的平板 电脑都遭遇了较大程度下滑,而苹果用 iPad 力挽狂澜,以一己之力复苏了整个平板市场。 具体来说,苹果 iPad 销量 1590 万台,同比猛增 22.7%,市场份额高达 36.5%,市场排名第 一。第二三名分别是三星、华为。

苹果将在 3 月份发布多款新品,其中最重磅的两款产品分别是新 iPad Pro 和传闻多时的 iPhone 9。报道中提到,新一代 iPad Pro 不会在外形上有 太大调整,配臵上将会更强,搭载 A13X 处理器,后臵摄像头可能会启用三摄。此外,苹果今年下半年(9 月份)除了要发布 5G 版 iPhone 手机外,还会推出支持 5G 的 iPad。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国消费电子行业市场全景调研及发展潜力研判报告

《2026-2032年中国消费电子行业市场全景调研及发展潜力研判报告》共十章,包含中国消费电子主体企业运行关键性财务指标分析,2026-2032年中国消费电子业投资战略研究,2026-2032年中国消费电子业前景展望与趋势预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国消费电子行业产业链图谱、产业现状及未来前景预测:高端智能电子产品需求强劲,国补政策持续助力市场复苏[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)