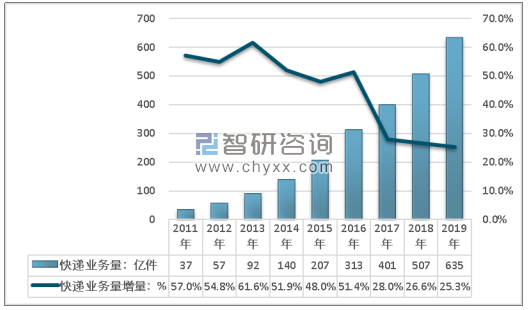

随着中国电商行业趋于成熟,快递行业增速有所下降。2019年快递行业业务量同比增长25.3%,虽然仍维持高位,但明显低于前期水平,说明行业已经进入到稳步发展阶段。

2011-2019年快递行业业务规模

资料来源:国家邮政局,智研咨询整理

智研咨询发布的《2020-2026年中国快递行业市场发展调研及未来前景规划报告》显示:目前异地快递业务占比最高,2019年异地快递业务量同比增长33.66%;同城快递同比缩减3.29%;国际港澳台快递增长29.95%。

2011-2019年快递行业细分业务结构

资料来源:国家邮政局,智研咨询整理

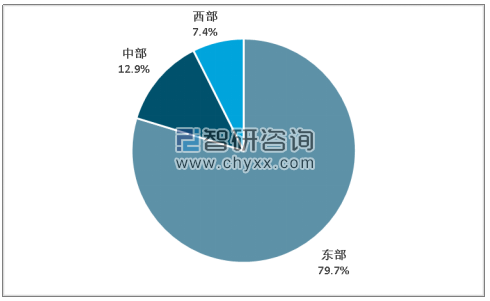

快递行业与地方经济发展程度高度相关,目前业务主要集中在经济发达地区,2019年东部地区快递业务占比为79.7%,中部地区为12.9%,西部地区为7.4%。

2019年快递行业业务区域结构

资料来源:国家邮政局,智研咨询整理

广东、浙江、江苏、上海、山东,为全国快递业务规模前5地区,同时增速高于全国平均水平,说明快递行业具有高度的区域聚集特征。

2019年分省快递服务企业业务量

地区 | 快递业务量累计(万件) | 同比增长(%) |

全国 | 6352291 | 25.3 |

北京 | 228716.4 | 3.5 |

天津 | 69733 | 21.1 |

河北 | 230392.7 | 32.3 |

山西 | 36413.8 | 20 |

内蒙古 | 14263.2 | -6.1 |

辽宁 | 79515.7 | 21.7 |

吉林 | 30662 | 35.4 |

黑龙江 | 35088.9 | 16.3 |

上海 | 313326.1 | -10.1 |

江苏 | 574060.4 | 30.8 |

浙江 | 1326252 | 31.2 |

安徽 | 154543 | 37.6 |

福建 | 261951.3 | 23.8 |

江西 | 77719.9 | 25.5 |

山东 | 288856.2 | 32.1 |

河南 | 211093.2 | 38.3 |

湖北 | 168499.8 | 24.5 |

湖南 | 103079.3 | 30.6 |

广东 | 1680594 | 29.7 |

广西 | 56386.3 | 17.2 |

海南 | 8143.4 | 14.6 |

重庆 | 55322.4 | 20.8 |

四川 | 179104.9 | 22.7 |

贵州 | 24584.4 | 16 |

云南 | 43160.8 | 26.9 |

西藏 | 874.3 | 20.5 |

陕西 | 72891.9 | 28.2 |

甘肃 | 10371.2 | 16.4 |

青海 | 1896.1 | -0.1 |

宁夏 | 4891.6 | -27.8 |

新疆 | 9902.6 | -11 |

资料来源:国家邮政局,智研咨询整理

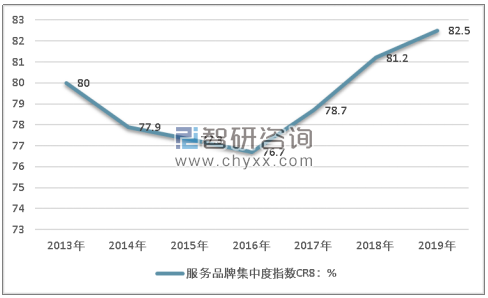

2019年快递行业品牌集中度的提升,证明行业结束了诸侯乱战,进入到稳步发展阶段。

2013-2019年快递行业品牌集中度

资料来源:国家邮政局,智研咨询整理

目前快递行业已经形成了‘三足鼎立’格局。阿里系、京东、顺丰三大集团各具有其优劣势,行业格局较为稳定。

中国快递行业格局

资料来源:智研咨询整理

然而2019年底爆发的新冠疫情,打破了这一稳定局面。2020年1月快递行业首次出现较大幅度下滑,单月业务量同比下跌11.5%。

2020年1月快递业务同比变化

资料来源:国家邮政局,智研咨询整理

此次疫情恰逢春节期间,在节日因素和疾病因素共同的作用之下,行业产能大幅萎缩,造成了行业规模的下降。

2020年1月快递行业供需力量对比

资料来源:智研咨询整理

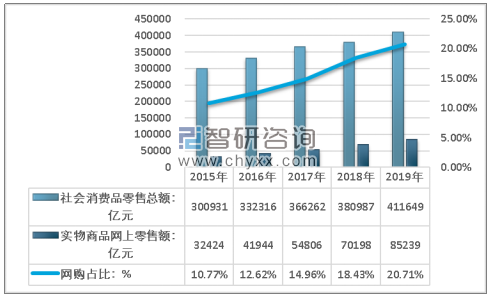

一方面,近年社会消费品零售结构中,电商占比稳步提升。新冠疫情笼罩下,消费者减少线下实体零售消费行为,被迫转向线上渠道,这有利于改变居民消费习惯,一定程度上提高了电商渗透率,增大了快递行业客户群体规模。

2015-2019年中国社会消费品零售规模

资料来源:国家统计局,智研咨询整理

另一方面,快递已经成为社会最为重要的公共服务之一,特别是在疫情的背景下,快递网络已经成为最为重要的民生通道。快递行业的供给能力直接关系到居民的生活质量和生命安全,因此行业受到政府的高度关注。

为了应对疫情,2月5号国务院推出多项支持保供的财税金融政策,其中“自1月1日起暂采取以下措施:……对运输防控重点物资和提供公共交通、生活服务、邮政快递收入免征增值税,……”。免收增值税利好,将有效促进快递行业产能的恢复和提升。

无论从供给还是需求层面,可以看出疫情对快递行业的冲击有限,快递行业中长期向上的趋势并未扭转。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国快递行业市场竞争态势及发展趋向分析报告

《2026-2032年中国快递行业市场竞争态势及发展趋向分析报告》共十四章,包含国内快递业重点企业分析,快递行业的投资分析,2026-2032年快递行业发展趋势及前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询