目前,我国对工业气体的行业监管采取国家宏观调控和行业自律相结合的方式。工业气体行业产业政策的制定由国家发展与改革委员会负责。工业气体行业受到国家质量技术监督管理部门、国家安全生产监督管理部门、国家环境保护部门、国家道路运输管理部门、国家食品药品监督管理部门等多个部门监管。中国工业气体工业协会对工业气体行业实行自律管理,其主要职能是进行行业市场研究、行业数据统计、组织制定行业标准等。

从事一般气体产品生产、充装、储存、运输、销售等环节均需获得相关资质、许可证件。医用级与食品级气体也需获得相关资质、许可证。

一、产业政策

工业气体行业相关的发展规划、产业政策及发展纲要

时间 | 部门 | 政策规划 | 主要内容 |

2009 年 | 科技部 | 《国家火炬计划优先发展技术领域》 | 鼓励发展工业排放温室气体的减排技术与设备、碳减排及碳转化利用技术、大型高效空分设备及关键装置、中空纤维膜、分子筛制氮、制氧及氢气回收设备,高效中空纤维膜的开发、多晶硅等、引线框架材料、电子化工材料、电子化工材料、高纯材料、专用气体等。 |

2011 年 | 国家安全生产监管总局 | 《危险化学品安全生产“十二五”规划》 | 推进城镇现有危险化学品企业搬迁扶持政策的研究和制定。在对企业现状进行安全评价的基础上,按照企业风险大小,制定城镇危险化学品生产企业搬迁计划。积极推动城镇危险化学品生产储存企业搬迁进入化工园区,不能搬迁的危险化学品生产储存企业限期转产或关闭,妥善处置搬迁企业的地下危险化学品输送管道,彻底消除隐患。到 2015 年底,完成城镇内存在高安全风险的危险化学品生产储存企业搬迁、转产或关闭,城镇危险化学品安全风险得到初步有效控制。推动其他威胁公共安全的危险化学品企业搬迁进入化工园区,不能搬迁的危险化学品企业限期转产或关闭。 |

2014 年 | 国家发展改革委、环境保护部、财政部、国家质检总局、工业和信息化部、国管局、国家能源局 | 《燃煤锅炉节能环保综合提升工程实施方案》 | 到 2018 年,推广高效锅炉 50 万蒸吨,高效燃煤锅炉市场占有率由目前的不足 5%提高到 40%; 淘汰落后燃煤锅炉 40 万蒸吨;完成 40 万蒸吨燃煤锅炉的节能改造。推进燃料结构优化调整,在燃气管网覆盖且气源能够保障的区域,可将燃煤锅炉改为燃气锅炉。 |

2014 年 | 国家发展改革委、国务院 | 《国务院办公厅转发发展改革委关于建立保障天然气稳定供应长效机制若干意见的通知》 | 支持各类市场主体依法平等参与储气设施投资、建设和运营,研究制定鼓励储气设施建设的政策措施。优先支持天然气销售企业和所供区域用气峰谷差超过 3:1、民生用气占比超过 40%的城镇燃气经营企业建设储气设施。符合条件的企业可发行项目收益债券筹集资金用于储气设施建设。对独立经营的储气设施,按补偿成本、合理收益的原则确定储气价格。对储气设施建设用地优先予以支持。各地区要加强储气调峰设施和LNG 接收、存储设施建设,有效提高应急储备能力。 |

2015年 | 发改委、能源局、环保部 | 《能源行业加强大气污染防治工作方案》 | 《大气防治方案》是一个能源领域整体加强大气污染防治的总体方案。具体到天然气领域,《大气防治方案》确定了天然气(不包含煤制气)能源消费比重 2015 年达到 7%以上,2017 年 9%以上。 |

2015 年 | 联合国 | 《巴黎气候协定》 | 确定全球平均气温较工业化前水平升高幅度控制在 2 摄氏度之内的目标,并提出为把升温控制在 1.5 摄氏度之内而努力。新协定还指出,全球将尽快实现温室气体排放达标,本世纪下半叶实现温室气体净零排放。 |

2015 年 | 国务院 | 《中国制造2025》 | 组织实施传统制造业能效提升、清洁生产、节水治污、循环利用等专项技术改造。开展重大节能环保、资源综合利用、再制造、低碳技术产业化示范。实施重点区域、流域、行业清洁生产水平提升计划,扎实推进大气、水、土壤污染源头防治专项。制定绿色产品、绿色工厂、绿色园区、绿色企业标准体系,开展绿色评价。到 2020 年,建成千家绿色示范工厂和百家绿色示范园区,部分重化工行业能源资源消耗出现拐点,重点行业主要污染物排放强度下降 20%。到 2025 年,制造业绿色发展和主要产品单耗达到世界先进水平,绿色制造体系基本建立。 |

2016 年 | 科技部、财政部、国家税务局 | 《高新技术企业认定管理办法》国科发火〔2016〕32 号 | 把“超净高纯试剂及特种(电子)气体”、“天然气制氢技术”、“超高纯度氢的制备技术”、“废弃燃气回收利用技术”、“煤液化、煤气化以及煤化工等转化技术;以煤气化为基础的多联产生产技术”、“太阳能光伏发电技术”、“半导体发光技术”等列为国家重点支持的高新技术领域。 |

2016 年 | 全国人民代表大会 | 《中华人民共和国国民经济和社会发展第十三个五年规划纲要》 | 提出要大力发展循环经济,按照减量化、再利用、资源化的原则,推进生产、流通、消费各环节循环经济发展,加快构建覆盖全社会的资源循环利用体系。 |

2016 年 | 中国工业气体工业协会 | 《中国气体工业“十三五”发展指南》 | 提出未来行业发展方向为:推动企业联合重组提升竞争力;鼓励自主创新,推广应用新技术;建立和完善空分能耗指标,提升行业整体水平;推进行业知名品牌建设,提升产品质量;推行行业信用评价;推动社会责任报告的发布;优化产业布局,推进气体行业发展;大力发展清洁能源,推进广泛应用等。 |

2016 年 | 科技部 | 《战略性先进电子材料 2017 | 微纳电子制造用超高纯工艺材料。 |

2017 年 | 国务院 | 《“十三五” 节能减排综合工作方案》 | 要落实节约资源和保护环境基本国策,以提高能源利用效率和改善生态环境质量为目标,以推进供给侧结构性改革和实施创新驱动发展战略为动力,坚持政府主导、企业主体、市场驱动、社会参与,加快建设资源节约型、环境友好型社会。到 2020 年,全国万元国内生产总值能耗比 2015 年下降15%,能源消费总量控制在 50 亿吨标准煤以内。 |

2017 年 | 国家能源局 | 《2017 年能源 | 扩大天然气利用。制订实施《关于加快推进天然气利用的意见》,推进城镇燃气、燃气发电、工业燃料、交通燃料等重点领域的规模化利用。推动天然气与可再生能源融合发展,在四川、江苏、广东等地区实施天然气融合发展示范工程。推进京津冀大气污染防治重点地区气化工程。推动长三角地区船用燃料天然气替代,推进车船用天然气和江海联运试点。积极推动天然气大用户直供。大力推进天然气分布式能源发展。 |

2017 年 | 国家能源局 | 《能源发展“十三五”规划》 | 2020 年能源发展主要目标是:能源消费总量。能源消费总量控制在 50 亿吨标准煤以内,煤炭消费总量控制在 41 亿吨以内。全社会用电量预期为 6.8~7.2 万亿千瓦时;能源自给率保持在 80% 以上,增强能源安全战略保障能力,提升能源利用效率,提高能源清洁替代水平;保持能源供应稳步增长,国内一次能源生产量约 40 亿吨标准煤,其中煤炭39 亿吨,原油 2 亿吨,天然气 2200亿立方米,非化石能源 7.5 亿吨标准煤。发电装机20 亿千瓦左右;非化石能源消费比重提高到15%以上,天然气消费比重力争达到 10%,煤炭消费比重降低到 58%以下。发电用煤占煤炭消费比重提高到 55%以上;单位国内生产总值能耗比 |

数据来源:公开资料整理

由于我国气体产品的种类不断增加,产量不断扩大,有着广阔的发展空间和市场潜能。因此自进入21世纪以来,我国对气体的需求量不断走高,市场不断发展,已逐渐成为世界气体行业的主要市场。根据数据显示,截止到2015年,我国工业气体市场规模达到了92亿美元,预计到2020 年我国工业气体市场规模将达到128亿美元,在2015-2020年期间,其年均增长率将在6%左右。

二、行业市场竞争格局

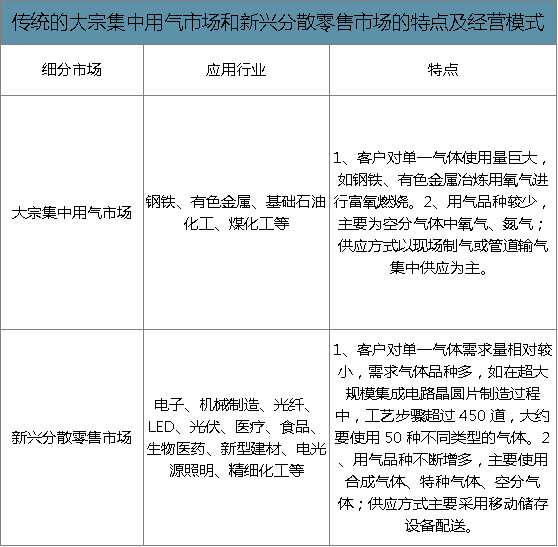

智研咨询发布的《2020-2026年中国工业气体行业市场竞争策略及投资趋势预测报告》数据显示:工业气体行业按照供气方式可分为传统的大宗集中用气与新兴分散零售市场。近年来,新兴分散用气市场受益于电子、机械制造、光纤光伏等新兴产业的迅速发展不断扩大,占比不断提高。大宗用气市场方面,规模相对较为稳定,但用气品类比较单一。

传统的大宗集中用气市场和新兴分散零售市场的特点及经营模式

数据来源:公开资料整理

现阶段,我国新兴分散零售市场主要由内资企业主导。大宗供气市场方面,大型现场制气项目市场呈现寡头垄断格局,中小型制气项目的市场集中度比较低。

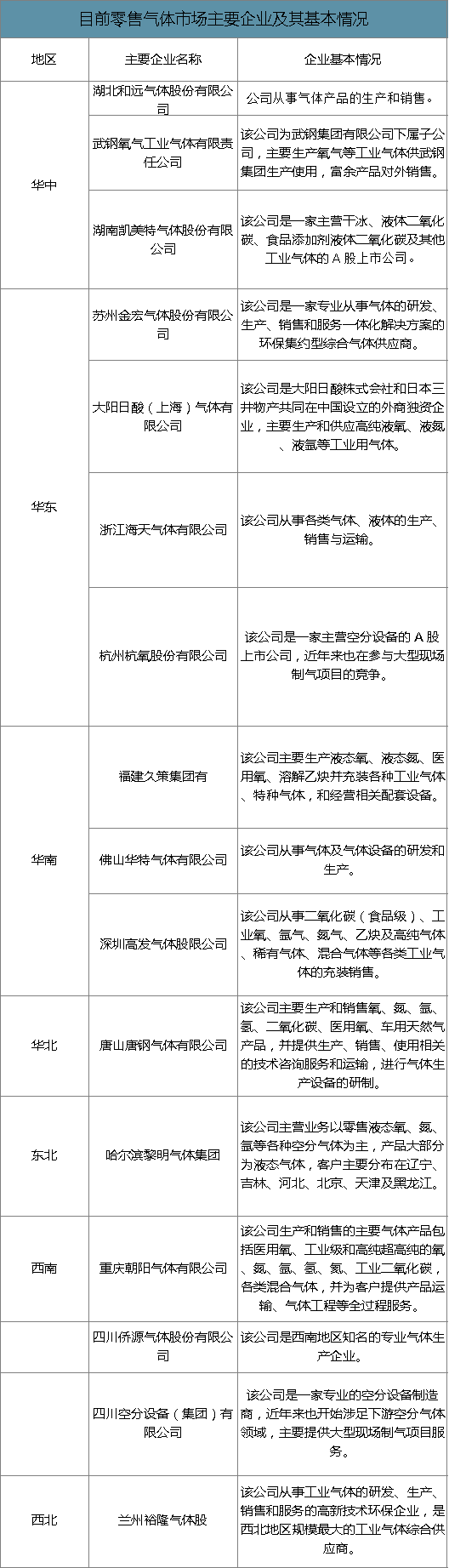

目前零售气体市场主要企业及其基本情况

数据来源:公开资料整理

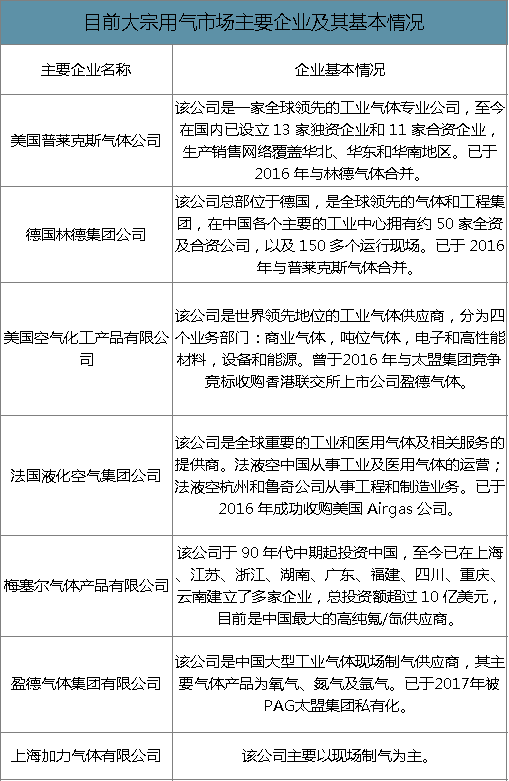

目前大宗用气市场主要企业及其基本情况

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国工业气体产业发展动态及投资战略规划报告

《2026-2032年中国工业气体产业发展动态及投资战略规划报告》共十三章,包含工业气体领先企业经营分析,中国工业气体行业发展趋势预测,中国工业气体行业投资战略规划等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国工业气体行业发展全景洞察:国产厂商未来发展潜力大[图]](http://img.chyxx.com/images/2022/0330/5b0f48018fe267e36dcf5daf00346db336d817a2.png?x-oss-process=style/w320)

![2021年中国工业气体重点企业对比分析(华谊集团VS诚志股份VS杭氧股份) [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国工业气体行业产业链分析:下游应用市场广阔带动本行业发展[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中国工业气体行业发展现状及上市公司经营情况分析(上海石化、诚志股份、杭氧股份)[图]](http://img.chyxx.com/2021/11/I67508W779_m.jpg?x-oss-process=style/w320)