一、现状

2019年,中国彩电销量预计出现负增长,市场竞争更为激烈,行业处在发展模式转型期,大屏高端化趋势明显。

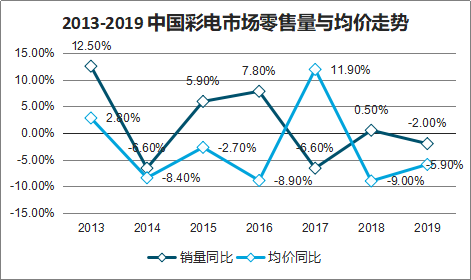

2019上半年,中国彩电市场零售量规模为2,200万台,同比下降2.7%,零售额规模为640亿元,同比下降11.8%。 受到房地产调控、增量缩减、价格战、技术红利期过等各类因素影响,彩电市场规模增长承压,企业经营压力增大,行业竞争日益 焦灼,倒逼新旧动能转换加速。 从产品结构来看,65寸及以上大屏销售表现强于市场,智能电视出货量占比有望达到90%,家庭大屏高端化趋势明显。

2013-2019 中国彩电市场零售量与均价走势

数据来源:公开资料整理

2019年全年,中国彩电市场零售量将为4,678万台,同比下 降2.0%,零售额1,365亿元,同比下降8.4%,企业经营压力与竞争 压力将再度加剧。

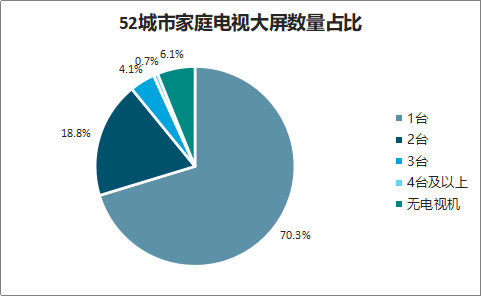

随着客厅娱乐方式的多元化发展,电视大屏正逐渐成为客厅娱乐最重要的交互中心。2018年52城市中,93.9%的家庭拥有 一台或以上电视设备,拥有多台电视设备的家庭占比达23.6%。西南地区家庭电视设备的渗透率最高,达98.1%;华东地区则有42.4%的家 庭拥一台以上电视设备,远高于其他区域。

52城市家庭电视大屏数量占比

数据来源:公开资料整理

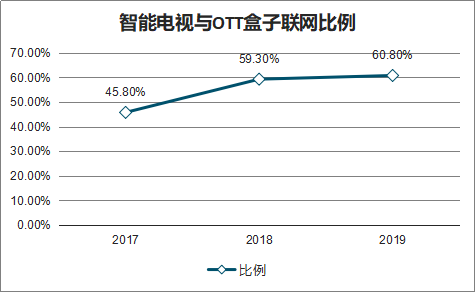

2019年,在拥有机顶盒设备的家庭中,具备回看、点播收视功能的 智能机顶盒比例预计分别达到65.9%与67.9%,较2017年分别增长19.0与15.2个百分点;而在拥有智能电视或OTT盒子的家庭中,设备实际接入互联网的 家庭比例将达60.8%,较2017年增长15.0个百分点。

智能机顶盒互动收视功能分布

数据来源:公开资料整理

智能电视与OTT盒子联网比例

数据来源:公开资料整理

自2018年底中国移动魔百盒纳入IPTV后,截至2019年11月,我国IPTV用户总量达到2.94亿户。在快速扩张规模的同时,IPTV未来运营更需解决行业壁垒、 地域壁垒、业务创新等诸多问题,由量变转向质变。 OTT方面,2019年智能电视和盒子的激活终端规模将接近2.4亿台,同比增长11%,约合1.81亿户。 至此,IPTV和OTT用户规模分别是有线电视缴费用户数的1.9倍和1.6倍,预计2020年的差距或将进一步拉大。

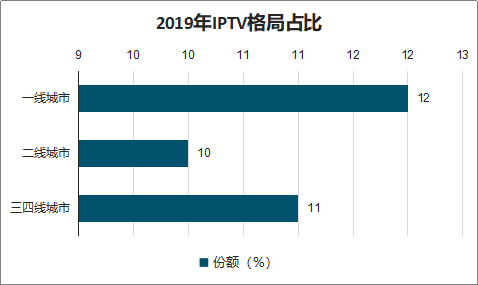

将IPTV或OTT作为最常收看电视方式的用户份额在整体电视用户中,分别提升182%和146%,呈现出翻倍的增长。 在不同城市层级中,IPTV和OTT常用户占比同步上升,IPTV常用户份额均已达到10%,而且高线城市OTT常用户占比均已超过20%。

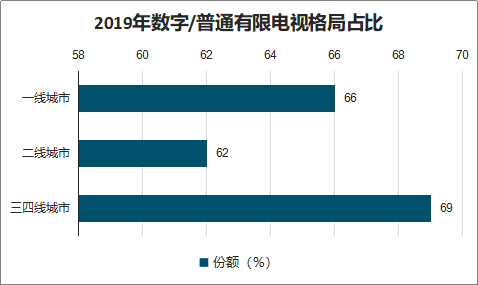

2019年数字/普通有限电视格局占比

数据来源:公开资料整理

2019年IPTV格局占比

数据来源:公开资料整理

2019年OTT格局占比

数据来源:公开资料整理

二、电视大屏整体收视格局

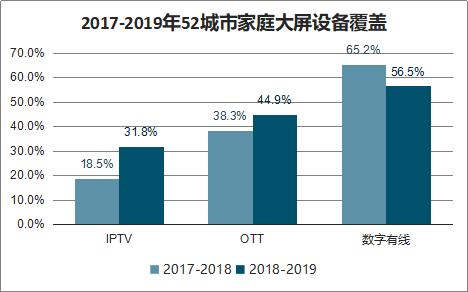

伴随宽带“提速降费”和硬件设备的快速升级,电视大屏数字化程度日益加深。2018年52城市IPTV、OTT家庭覆盖 率双双实现高速增长,年环比涨幅分别达到13.3%和6.6%;与仍占据优势的DVB信号共同发展为大屏主流收视选择。省会城市IPTV业务发展高于52城市 平均水平;OTT设备在非直辖非省会城市渗透更广。不同互动收视设备在区域覆盖上各有优势。

2017-2019年52城市家庭大屏设备覆盖

数据来源:公开资料整理

“其他频道”主要以大屏观众的回看、点播收视为主,包括少量数字频道及其他应用产生的非线性收视行为。2016年至2019年上半年,不同层级城市中 “其他频道”的人均收视时长(观众)逐年稳步上升,在直辖市及省会城市的增幅均超过50%,在非直辖非省会城市甚至达到71.7%。

不同区域的观众对互动收视的需求均逐年递增,其中西南、华南和东北地区其他频道的人均收视时长(观众)增速最为突出,接近70%。4-14岁儿童与 35-44岁中青年观众互动收视的人均收视时长(观众)均呈现快速增长,增幅分别达到77%和69%。

2016-2019H1不同地区观众其他频道收视时长

数据来源:公开资料整理

2016-2019H1不同地区观众其他频道收视时长增速

数据来源:公开资料整理

各级直播频道仍为大屏收视主要媒体,收视份额达76.80%;以回看、点播为主的大屏互动收 视增长显著,收视份额超两成,其中IPTV与OTT互动平台各占三分之一。

2019年前三季度,52城市电视大屏市场整体呈现出直播与互动并分的混合收视模式。直播频道仍是观众大屏收视的主流选择,市场份额达76.80%。以进行回看、点播为主的互动平台也逐渐成为稳定的大屏收视来源,占比超两成;中国IPTV和OTT互动平台收视发展较为均衡,分占7.62%和7.56%。

2019年电视大屏整体收视格局占比

数据来源:公开资料整理

与大都市日常生活向移动端偏移的趋势不同,下沉市场的受众群体对线下生活依然有着较强的依赖和需求,电视作为家庭重要媒介在这一市场表现出较强 的覆盖。2019年,电视成为小镇青年日到达率增长比例最多的媒介,同比涨幅达到6%。

三、趋势

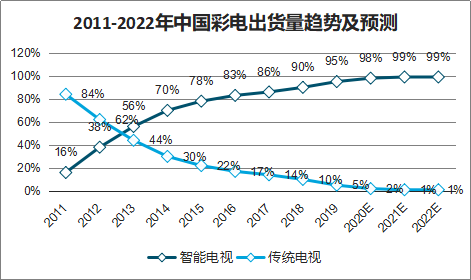

自2013年起,智能电视出货量占比在彩电终端市场中逐年攀升,稳步增长,预计已在2019年末达95%。 从保有量来看,截至2019年第三季度,智能电视占比已经超过四成,2020年或将出现拐点、超越传统电视。 与此同时,智能电视终端联网化渗透加深,激活量将在2019年超过2亿台,市场规模持续扩大。

2011-2022年中国彩电出货量趋势及预测

数据来源:公开资料整理

2013-2022年中国彩电保有量趋势及预测

数据来源:公开资料整理

2013-2022年中国智能电视激活量级预测 (万台)

数据来源:公开资料整理

5G的商用落地对电视行业将带来巨大影响,所有的信号传输方式最终都将升级为5G互联网。 5G对速度的量变将推动整个产业发生质的变化,家庭宽带提速降费成为必然。更多家庭使用上低费率的包月宽带,将助推智能电视 激活率和实际使用率的上升。 市场必将面对秩序重构,有线运营商、IPTV运营商、智能电视生态链上下游,都将在5G浪潮中重新寻找新的市场定位。

4K先行、兼顾8K:超高清视频产业发展开启加速度,政策红利加持, 生态体系建设、关键技术研发和产业化一同推进

我国超高清视频产业稳健发展,4K电视逐步从硬件研发过渡到软 件赋能阶段。2019上半年,4K电视销量达到1,540万台,占到整体 的70%,预计全年份额将超过八成。 内容方面,广电和电信网络均已上线4K视频内容,如“央视4K”、 IPTV 4K频道等。OTT机顶盒与电视平台中,创维、海信、索尼、 LG等品牌厂商也都开设了4K点播影视专区。 4K直播频道建设也在进行之中,预计2020年各省市将开通9-10个 4K直播频道。

“4K先行、兼顾8K”的总体技术路线得到明确,对8K前端核心设备的产 业化能力提出要求。计划指出,“到2020年,全国8K电视终端销 量占电视总销量的比例超过5%”。

2019年,中外资品牌集体加速推动8K电视上市销售,预测全年销量规模在6万台,2020年进一步上升至20万台。

2015-2019年中国 4K 电视市场规模及渗透率

数据来源:公开资料整理

2019年国庆大阅兵中,央视采用了4K分辨率/50帧/HDR/BT2020/10bits的高画质标准, 以36Mbps的高码率向全球同步直播4K高清画面的国庆盛典 ,还实现了4K主观视角、 7 路特殊视角镜头等新技术创新驱动的跨越式发展。 分布在国内十余个省的70块电影屏幕也同时引入了4K直播信号。4K超高清的高画质与影 院的巨大屏幕相结合,加倍呈现出阅兵式宏大场景的震撼效果。这也是我国院线首次引 入4K直播信号。 阅兵直播采用的VR 8K FOV技术让用户以一台4K解码能力的 VR头显,即可观看分辨率 高达8K的超高画质VR视频,体验到进入阅兵现场的超真实全景观看体验。

未来3年,体育赛事直播将成为推动8K电视 市场规模发展的强心剂。 2020年东京奥运将采用8K直播。CCTV也将 于2021年试播8K内容,并在2022年冬奥会 应用8K直播。8K电视时代将加速到来。

1、AI+IoT持续推动我国家电行业智能化发展

智研咨询发布的《2020-2026年中国大屏幕行业市场规模调研及未来前景展望报告》数据显示:2018年我国家电行业主营业务收入为1.5万亿元,同比增长10%,利润总额1,225亿元,同比增长2.5%。 同年,智能家电市场规模接近3500亿,年增长达到23.5%,为各大企业探得技术红利突破口。 随着大数据、人工智能、物联网等技术的迅猛发展,家电行业正在经历产业融通、共享发展的智造转变,智能家居、智慧家庭时代 正在加速到来,各行业头部厂商和互联网巨擎争相推动智能家居行业发展。

2016-2020中国智能家电市场规模及增长率预测

数据来源:公开资料整理

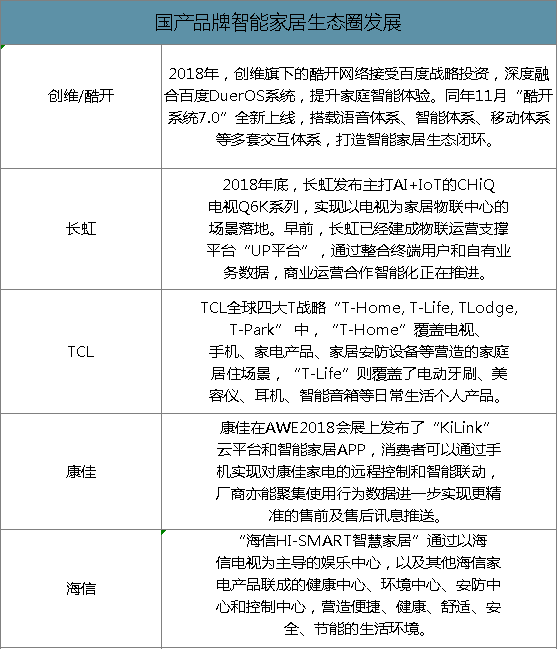

2、打造以家庭大屏为核心的智能家居生态圈,占领用户居家生活的各个方面

国产品牌智能家居生态圈发展

数据来源:公开资料整理

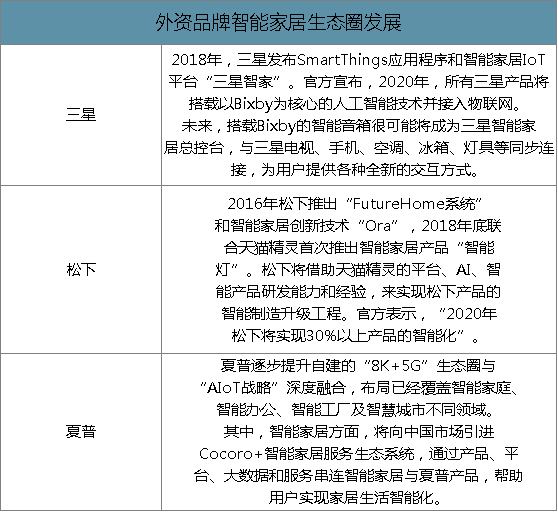

3、引入智能家居系统,侧重语音交互产 品布局,由此打通家居生活场景链路

外资品牌智能家居生态圈发展

数据来源:公开资料整理

4、在硬件与软件双方面齐步并进

互联网品牌生态圈发展

数据来源:公开资料整理

5、政策利好持续助推智能家居行业

2012-2019年 我国智能家居行业相关政策

数据来源:公开资料整理

6、国家对于互联网电视的监管重心由资质管控转向业务管控

2018年11月,中国网络视听节目服务协会对外发布五 份互联网电视新的管理规范: 《互联网电视集成服务平台服务能力与业务规范(草案)》,重点规范明确了互联网电视集成服务平台的 各项能力建设要求。 《互联网电视数据通用处理技术规范(草案)》和 《互联网电视数据通用术语与统计指标规范(草案)》,重点规范了数据的处理过程规范和定义。《互联网电视应用软件技术白皮书(草案)》和《互 联网电视应用商店(应用)管理规范(草案)》,重 点明确了各类互联网电视应用软件的安全、功能、审 核要求,以及应用的引入、审核、下线、用户与账号 管理、运营管理、白名单管理等管理流程。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动车厢可卸式垃圾车品牌份额分析:中联和驰远上牌量合计占比34.58%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动车厢可卸式垃圾车区域上牌量分析:北京市上牌量位居首位,达471辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年广东省纯电动仓栅式运输车市场分析:广州市上牌量超6000辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)车型结构分析:轻型货车占据主导地位[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中联纯电动自装卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年北京市纯电动车厢可卸式垃圾车市场分析:驰远、长城、帝王环卫合计占比超95%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)