一、网红带货兴起,各大平台纷纷入局

截至2019年9月,移动购物行业月活用户规模已达9.94亿,渗透率88%,用户增长红利接近见顶。电商平台引入直播,通过实时互动的方式挖掘消费者隐性需求,同时“即时低价”及粉丝大量抢购容易引导用户群众性冲动消费,电商平台依靠主播提高转化率,同时带来增量消费,增加用户时长价值。

2017-2019年移动购物行业月活跃用户规模

资料来源:智研咨询整理

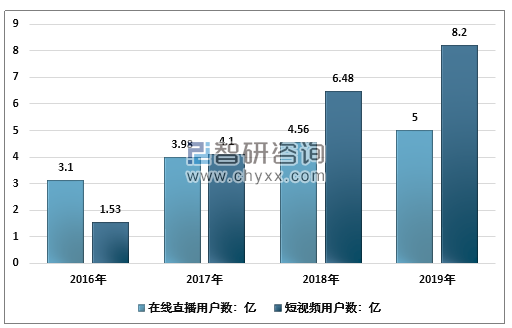

2016-2019年,中国在线直播及短视频用户逐年增长,19年分别达5亿/8.2亿人,同比增长9.6%/26.5%,同年国内10万粉丝以上的网红数量同比增长40%,头部网红(超过100万粉丝)数量增长23%。网红数量及粉丝规模的持续双增长为网红电商打下了坚实的基础。

2016-2019年在线直播及短视频用户规模

资料来源:智研咨询整理

相关报告:智研咨询发布的《2020-2026年中国网红经济行业市场竞争格局及投资战略咨询报告》

2019年“双11”期间,薇娅和李佳琦分别实现成交额27亿和10亿,带货能力堪比顶级商场(2018年上海万象城销售额为20亿)。同时据统计,截至2019年6月,我国网购用户已突破10亿人,庞大的用户基础将促使网红电商市场空间呈倍数级增长。

网红带货销售异军突出

资料来源:智研咨询整理

二、内容平台篇:抖音快手领衔,流量寻求高效变现

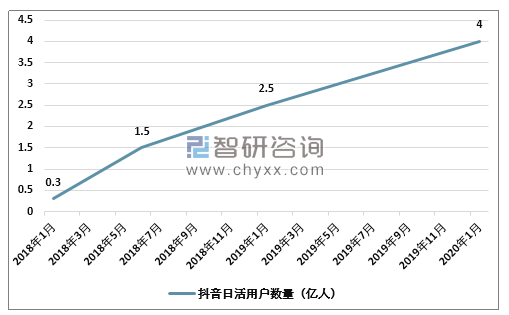

抖音、快手用户规模体量庞大,流量红利仍存。抖音、快手现稳居短视频第一梯队,日活用户已突破4亿和3亿人,同比增长60%/87.5%。日活量直逼淘宝双十一峰值4.6亿人。

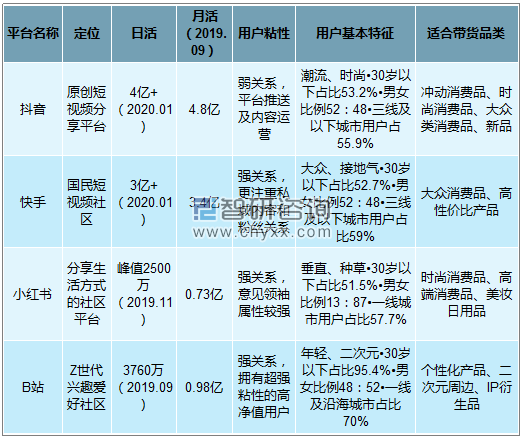

四大内容平台用户画像清晰,网红带货精准定位目标群体。抖音侧重于一二线城市,主打潮流类产品;快手市场更为下沉,以高性价比产品为主要带货类别;特色化平台小红书及B站精准定位一二线女性用户和专注“Z世代”建设,主打美妆时尚类消费品和二次元及IP衍生品。

主要内容平台用户画像

资料来源:智研咨询整理

抖音:重算法轻粉丝,中小KOL商业潜力远未释放

抖音重算法轻粉丝,实行优质内容为导向的“计划经济”。平台以滚动式推荐为主,流量分发的核心是算法和内容质量反馈,粉丝关注成为次要标准。平台基于内容质量等给予短视频初始流量池,推送给相关用户及部分粉丝(根据卡思数据,初次推荐池中仅包含10%左右的粉丝),并根据完播率、点赞率、评论率、转发率等反馈指标进行下一步流量分配。

管控较强的分发逻辑易于制作爆款和获取粉丝,但不利于社交属性的发展。初次流量分配后,较好的内容反馈可获得二次甚至三次流量推荐,进而扩大优质内容的辐射范围,打造爆款视频。同时内容创作者凭借单支爆款视频获取十万甚至百万粉丝概率较高。用户主要通过优质内容连接KOL,无法快速建立对创作者个人较高的信任度。

在商业变现方面,相较依靠强信任度的电商变现,专注于内容及强曝光度的广告营销是抖音目前的优势业务。

2018-2020年初抖音日活用户数量

资料来源:智研咨询整理

变现方式:以广告营销和电商变现为主。

广告营销:官方任务接单平台——星图平台,为品牌主、MCN和明星/达人提供双端服务并从中抽成,同时给予MCN签约型创作者相关优惠。平台为商家、MCN及达人提供订单接收、签约达人管理、项目汇总、数据查看等服务。

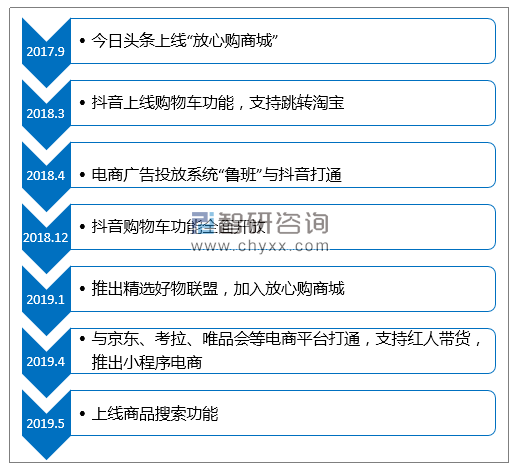

电商变现:以短视频带货为主,“自有+第三方”双线引流便利用户。从布局DOU+、商品橱窗、抖音小店、自建电商小程序等一系列产品,再到完善抖音购物车功能、打通“鲁班”,抖音为网红电商提供了全面的自有产品体系。同时接入第三方平台(如淘宝/天猫、唯品会、考拉、京东等),缩短粉丝购物决策时间。据统计,2019年上半年,以抖音为代表的短视频电商行业整体转化率达到40%。

抖音网红电商布局

资料来源:智研咨询整理

快手:高粘性用户沉淀私域流量,电商变现具备优势

变现方式:以广告营销、直播打赏及电商变现为主

广告营销:以“快接单”为主。平台以双轮模式驱动,围绕定制化或标准化模式接受商家发布的商品推广等任务。2019年,超过20万名创作者获得广告收益,快接单平台年分成超过10亿元。

直播打赏:直播业务行业领先。直播日活现已超过1亿,预计2019年直播打赏&小游戏领域营收为350亿元。

电商变现:以直播带货为中心,全面打通主流平台。平台围绕“老铁关系”形成“先认人再认货”商业转化模式。自有方面,平台通过快手小店沉淀私域流量,为用户打造最短的购买链路(从产生消费意愿到完成购买支付),用户流失率较低,内容变现的转化率得以提升。同时为用户构建了更加便利的购物场景,现已接入淘宝/天猫、有赞、魔筷等第三方电商平台,京东与拼多多也宣布接入快手小店。

快手网红电商布局

资料来源:智研咨询整理

快手网红带货现状:用户追求高性价比、实用型商品,电商发展较为成熟。

追求高性价比、实用型商品。根据卡思数据统计的30日内热销榜,食品饮料、个人护理、精品女装占比总销量的63.3%。30-50元的占比最多,其次是30元以下和50-80元的商品。相比于品牌知名度以及产品的公知口碑,快手老铁更信赖主播的推荐,也更为追求产品的高性价比、实用,对于一些“贩卖美好”的小物件,如:三明治机、煮茶壶、健身器材等,快手老铁相对没有抖音用户“发烧”。

快手电商发展较为成熟。截至2019年12月,电商作者规模已超过100万个,拥有10万+粉丝的电商作者月收入可达5万,每月电商作者增速超过10%,电商内容覆盖的消费者规模每日超过1亿人次。

小红书:入局直播电商,探索“直播+笔记”新玩法

小红书创造了一个用户活跃度高、用户粘性高的共享社区,通过建设自己的商场,实现商业生态闭环从推荐到消费。2019年5月,用户数量突破2.5亿,用户肖像为一、二线城市的90后女性,用户购买力强。目前内容形式以文字笔记和短片、美容化妆、护肤为核心优势类别。

2019年6月,小红书小范围测试直播功能,整体风格与淘宝网现场直播相似。在2020年初,“直播+笔记”将打开一个新的市场玩法,用户可以通过直播室进入笔记页,粉丝可以阅读笔记、可以一键订购,通过笔记和现场直播,让用户看到更深入的内容,从而提高用户停留时间和粘度,提高转化率。

B站:联手淘宝,二次元带货潜力大

哔哩哔哩(B站)是一个高粘性、高活跃度、高内容质量的弹幕视频社区,截止目前拥有1.28亿月活,用户画像为一线及沿海城市90后,粉丝与UP主的关系粘性强,视频内容以动画、游戏、生活类为主,二次元周边、IP衍生品带货潜力大。

2018年,B站上线店铺功能,UP主可以在B站内直接卖货。19年B站推出UP主入淘“千咖计划”,鼓励知名UP主建立淘宝达人账号,将粉丝引流至淘宝带货。UP主们在视频中的带货行为往往能获得粉丝的强烈支持,因为B站用户愿意为优质内容买单。

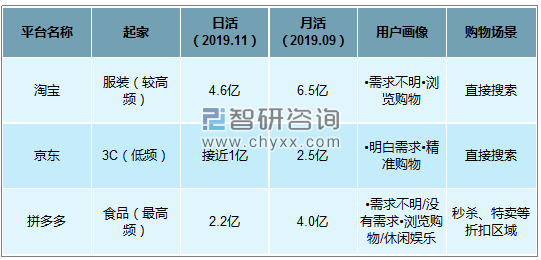

三、电商平台篇:淘宝规模最大,内容赋能电商

淘宝直播规模最大。电商平台商品种类齐全,商户数目众多,主播带货市场空间巨大,同时品牌商可进行商家自播,因此电商平台直播带货规模较大。淘宝凭借较大的流量及前瞻性布局,19年双十一GMV近200亿,目前直播规模市场排名第一。

低抽成吸引优质内容。以淘宝直播为例,假设佣金率为20%,淘宝将抽取佣金部分的30%,即GMV的6%;对于外链带货,淘宝将收取6%的内容场景服务费及剩余佣金的10%作为技术服务费,即GMV的7.4%作为抽成。相对低廉的抽成费用率能吸引更多优质内容。2018年加入淘宝直播的主播人数同比增长约180%,薇娅、李佳琦等带货达人均驻扎于淘宝直播。

内容赋能电商,提高转化率。电商平台的“电商”属性决定用户消费意愿强烈,直播内容的趣味性准确定位需求不明的用户,提高转化率。以淘宝直播为例,进店转化率超65%,加购率达32%,顶级网红电商转化率为20%,传统电商则为0.37%。

主要电商平台用户画像

资料来源:智研咨询整理

四、社交平台篇:微信入场,直播电商产业方向明确

作为中国最大的私域流量平台,微信接入电商具有天然优势。微信拥有11亿用户体量,在2020年1月的微信公开课PRO上,微信官方表示个人好友或将突破5000人限制,社交私域流量的扩大可带来更高的电商转化率。

微信小程序宣布将推出直播组件,让直播卖货更容易。2019年,微信小程序日活已超3亿,累计创造8000多亿交易额,同比增长160%。相较于上一年,小程序人均访问次数提升45%,人均使用小程序个数提升98%,小程序正逐渐成为人们生活中必不可少的部分。2020年微信小程序的布局重点是建设商业场景,微信小程序将推出最新的官方小程序直播组件,帮助商家打造属于自己的商业闭环。微信采用S2B2C模式,平台用户的高粘性、私域流量的高信任可带来电商的高转化、高复购,未来在电商直播市场的表现值得期待。

五、网红电商的未来:机遇与挑战并存

1、机遇

市场空间广阔:目前,消费者直播购物习惯尚未养成,即使体量最大的淘宝直播,目前渗透率仅约3%,未来还有较大的增长空间;

平台大力扶持:各大主要直播电商平台均已相继推出MCN扶持政策,MCN还可以享受一波政策红利;

5G时代新技术的运用:VR/AR技术与直播电商结合或将改变消费者的购物习惯;电商供应链云仓储、云供货将提高带货效率。

2、挑战

议价能力降低:相比作为流量分发方的直播平台,MCN在产业链上的议价能力其实并不强,未来有可能随着直播电商发展的停滞而逐步边缘化;

头部网红流失:MCN机构对头部网红主播的管控和约束能力较弱,主播被挖走的风险较大,一旦流失将造成资源和时间的浪费;

供应链把控失效:低价高质产品的供应竞争将越发激烈、品牌定制化产品的制作流程把控压力越来越大,一旦红利期结束,盈利空间压缩,供应链整合能力不足的MCN机构将很可能被淘汰。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国网红电商行业市场调查研究及投资策略研究报告

《2026-2032年中国网红电商行业市场调查研究及投资策略研究报告》共十章,包含2021-2025年中国网红电商行业上下游主要行业发展现状分析,2026-2032年中国网红电商行业发展预测分析,网红电商行业投资前景研究及销售战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国网红电商行业发展历程、市场规模及未来前景展望:行业增长势头强劲,粉丝规模和人均消费水平持续攀升[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2025年中国纯电动车厢可卸式垃圾车品牌份额分析:中联和驰远上牌量合计占比34.58%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动车厢可卸式垃圾车区域上牌量分析:北京市上牌量位居首位,达471辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年广东省纯电动仓栅式运输车市场分析:广州市上牌量超6000辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)车型结构分析:轻型货车占据主导地位[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)