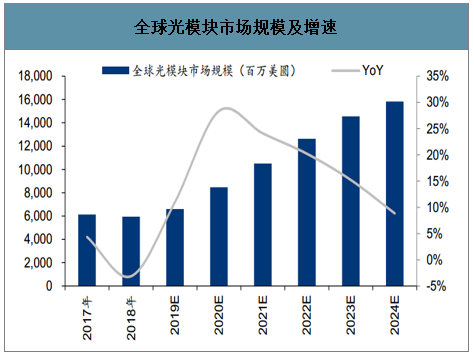

受益于5G网络建设以及数据中心市场需求回暖,预计2020年全球光模块市场规模将达到84.64亿美元,同比增长28.34%。

全球光模块市场规模及增速

数据来源:公开资料整理

电信市场方面,2020年在5G网络建设的带动下,电信光模块市场或将全面复苏。2020年全球无线网络应用的光模块市场规模有望达到7.9亿美元,同比增长92.83%,中国网络建设将是主要驱动力。我们预计2020年中国5G前传光模块总需求约为1008万只(2019年约为300万只),对应市场规模34.9亿元。

数据中心市场方面,下游客户库存去化告一段落,随着资本开支回暖,数通100G市场景气复苏,而400G商用化也有望在2020年持续取得突破。结合我们产业链调研及测算,我们预计2020年全球100G光模块出货量将同比增长25%,对应875万只,价格降幅预计在10%-15%(2019年100G均价约为150美金);而400G光模块出货量预计在50万-80万只,价格预计在600美金左右。

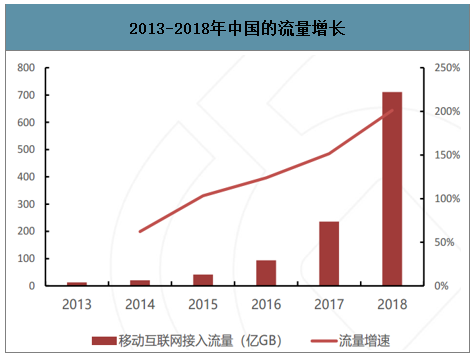

2018年中国移动互联网接入流量4GB/月人,2019年5G试商用人均流量60GB/月人。

2013-2018年中国的流量增长

数据来源:公开资料整理

无线网:速率升级,成本下降,前传优先启动

前传从6G/10G向25G升级,上半年华为、中兴25G10Km和300m招标,旭创、海信宽带、华工正源份额靠前。回传光模块逐渐以100G//200G/400Gbit/s速率为主。25GBaud光电子器件、PAM4调制解调技术及城域相干光模块技术将得到广泛应用。前传:25G10KM跌破50美元,25G300M价格更低,厂商相继推出10G超频方案,带动25G价格快速下降。中传:电芯片降成本早于光芯片,50GPAM4会成为中传及PON网络升级主流模块。预计2019年下半年招标。回传:通常采用200G/400G相干光模块,单载波200G/DP-16QAM技术可能会成主流,预期2020年启动招标。

5G传输网络架构

数据来源:公开资料整理

无线网:运营商多种方案,标准测算增量约80亿/年

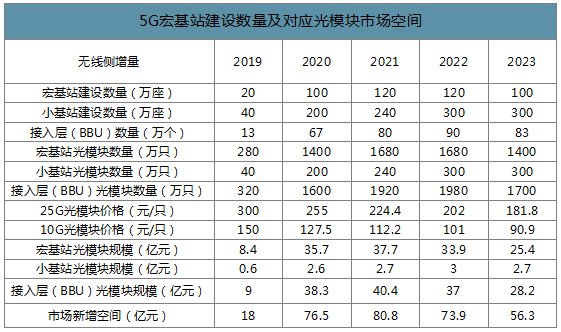

智研咨询发布的《2020-2026年中国光模块行业市场运行态势及未来发展前景报告》数据显示:电信联通侧重AAU对应DU/CU模式,DU=基站数,DU:AAU=1:3-1:6,DU对应AAU数量取决于组网方式。移动传输和站址资源相对缺乏,倾向采用C-RAN模式,一般BBU对应3-6个左右基站,即9-18个左右AAU。无线侧一个基站前传光模块需求平均为9-12个(一基站对应一BBU测算),中传2个,共11-14个。天线侧:1个5G基站三个扇面,对应6个10G/25G光模块。BBU侧:①C-RAN模式,光模块12+2波分或者9+2波分;②光纤直连12个光模块;③回传2个50G/100G光模块。

5G宏基站建设数量及对应光模块市场空间

数据来源:公开资料整理

有线网:两个建设高峰,2019-2020年景气提升

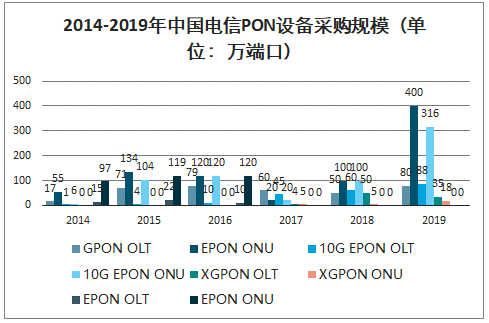

2018年全球光模块市场规模约60亿美元,其中电信承载网市场规模17亿美元,每年以15%的速度增长,接入网市场规模约12亿美元,年增长率约11%。

牌照发放后2年内,有线侧为了应对无线侧的速率提升,对接入网进行升级,接入侧升级到千兆,ONU从GPON、EPON升级到10GPON、10GEPON、XGPON等,采购规模千万只级别牌照发放后第4-5年,杀手应用成熟带来全网流量大规模增长,促使汇聚网和核心网光器件需求大幅增长。

2014-2019年中国电信PON设备采购规模(单位:万端口)

数据来源:公开资料整理

有线网:流量逻辑推动设备增加,每年市场规模约100-150亿

测算逻辑

接入网按、服务器数量的设备升级的逻辑测算,BBU之间需要光纤汇聚环,50GE的城域汇聚环,不同城域通过100G汇聚到骨干。

城域网之上按照流量逻辑进行测算照路由器,2019-2020年城域网有部分扩容需求,2021年之后核心网开始扩容。

关键假设

接入网:用户数/占用率/典型设备端口数=PON口数*2=光模块数量。

汇聚网和核心网:实际使用带宽*用户数*并发率*占空比=OLT出口总流量/带宽利用率=带宽需求/光模块规格=OLT上行端口数*2=光模块。

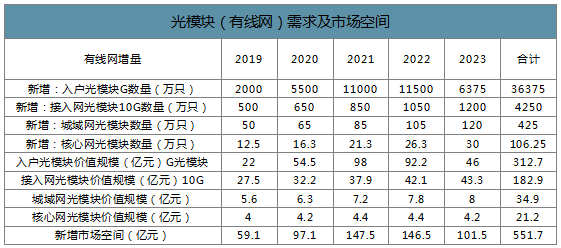

光模块(有线网)需求及市场空间

数据来源:公开资料整理

通测算逻辑1:按照面积测算-三层架构

传统数据中心中,机柜每台占地面积3-5㎡,取均值4

一般单机柜服务器容量为20-30台,取均值25那么1000㎡的机柜数为250台,服务器数量为6250台。假设500台接入层交换机,汇聚层交换机为5台,核心层交换机为2台。

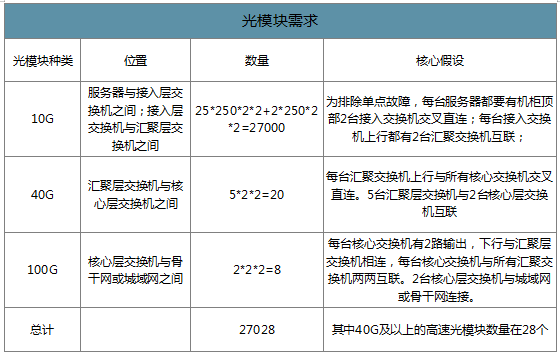

光模块需求

数据来源:公开资料整理

数通测算逻辑2:按照面积测算-叶脊架构

机柜每台占地面积3-5㎡,取均值4,占地1000㎡的数据中心机柜数为250台,服务器数量为6250台。

以飞速(FS)交换机为例,一台叶交换机有48个下行10G光端口。

根据设计网络时需要考虑的一个重要因素是收敛比不能超过3:1,对应的叶交换机、脊交换机数量分别为:131台、4台。

光模块需求

数据来源:公开资料整理

数通测算逻辑3:按照流量测算

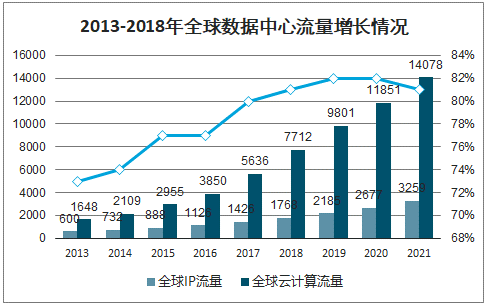

全球超大型数据中心数量预计由2016年的338个增长至2021年的628个(占比达53%),CAGR达13%。全球数据中心总流量将由2016年的6819EB增至2021年的20555EB,CAGR达23%。由数据中心内部流量和数据中心互联流量组成的横向流量占数据中心总流量约85%。

2013-2018年全球数据中心流量增长情况

数据来源:公开资料整理

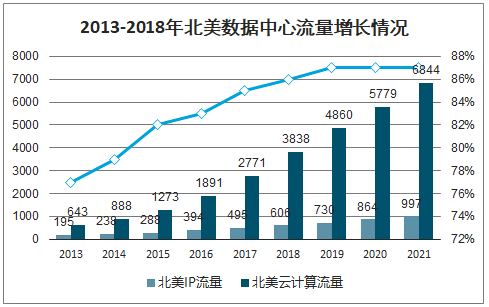

2013-2018年北美数据中心流量增长情况

数据来源:公开资料整理

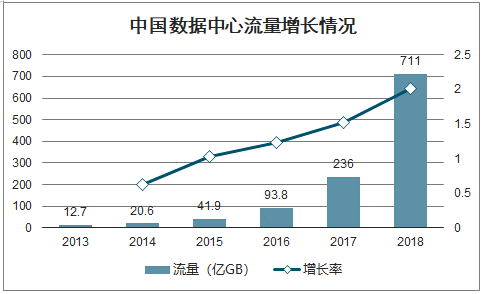

中国数据中心流量增长情况

数据来源:公开资料整理

数通增量:全球约$32-66亿/年,中国约$14-39亿/年

测算逻辑

按照全球服务器数量、上述两模型服务器数量与光模块数量的比例关系,考虑到产品迭代、价格变化等因素后,进行测算。

关键假设

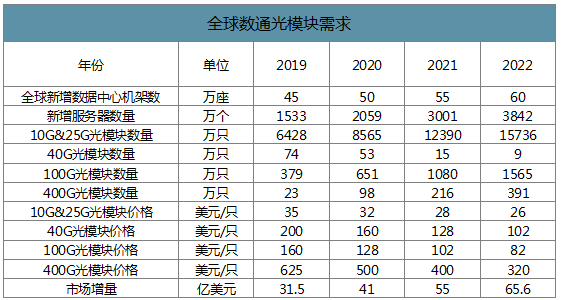

2021年随着5G应用落地,机架增速将显著提升。全球IDC机架数在2020年将达到498.5万个。数据中心规模有大中小型之分,假设平均下来单机架服务器数量为12台(参考Gartner公布的全球机架数与服务器数比例)。叶脊构架占比逐渐提升,400G会逐渐对100G形成替代,100G替代40G,10G光模块会向25G演进10G光模块价格逐年下降10%,10G以上高端光模块价格逐年下降20%

全球数通光模块需求

数据来源:公开资料整理

数通增量:全球约$32-55亿/年,中国约$14-39亿/年

测算逻辑

按照全球国内服务器数量、上述两个模型的服务器数量与光模块数量的比例关系,在考虑到产品迭代、价格变化等因素后,进行测算。

关键假设

工信部《全国数据中心应用发展指引(2018)》,17年国内机架166万,假设18-19年增速20%,之后增速为25%-30%国内叶脊构架占比提升速度略小于全球,国内光模块产品结构低一些,高端光模块对低端光模块的替代速度会更慢10G光模块价格逐年下降10%,10G以上高端光模块价格逐年下降20%。

国内数通光模块需求

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国光模块行业市场研究分析及前景战略分析报告

《2026-2032年中国光模块行业市场研究分析及前景战略分析报告》共十三章,包含光模块市场领先企业经营形势分析,2026-2032年光模块市场前景及趋势预测,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询