国家统计局数据显示,近几年,我国燃气灶具产量波动较大, 2018年我国燃气灶具产量为3894.85万台。2019年1-11月,我国燃气灶具产量累计值为3558.4•万台,较上年同期下降1.1%。

2015-2019年11月燃气灶具产量走势

资料来源:国家统计局、智研咨询整理

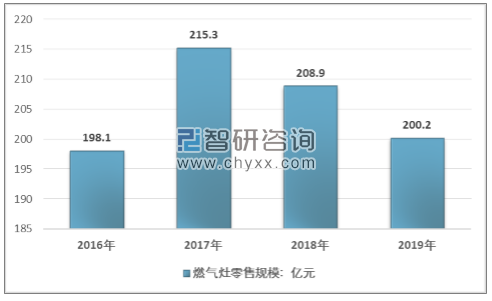

受地产后周期延续低迷,我国燃气灶市场处于下行通道,在安全隐患的无死角防护升级和火力升级的推动下,带动家庭燃气灶更新需求,将使得燃气灶行业下行态势趋于平缓。2019年全年燃气灶零售额200.2亿,同比下滑4.1%。

2016-2019年燃气灶零售额情况

资料来源:奥维云网(AVC)、智研咨询整理

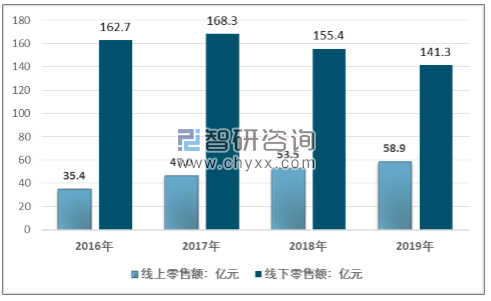

新一代年轻消费群体推动燃气灶零售市场向线上转移。2019年线上渠道燃气灶零售额达到58.9亿元,同比增长10.1%。线下燃气灶零售额为141.3亿元,同比2017年下降9.1%。

2016-2019年燃气灶线上、线下零售额对比

资料来源:奥维云网(AVC)、智研咨询整理

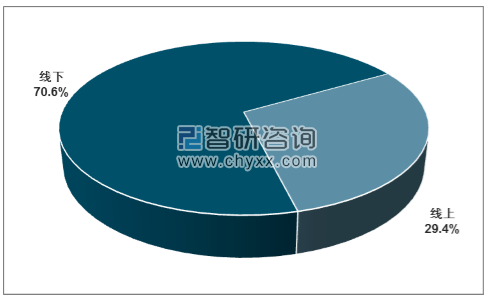

2016年燃气灶线上渠道零售额占比17.9%,到2019年线上渠道燃气灶零售额占比达到29.4%。线下渠道零售额占比70.6%。

2018年燃气灶零售渠道结构图

资料来源:奥维云网(AVC)、智研咨询整理

根据智研咨询发布的《2020-2026年中国家用燃气灶具行业市场竞争格局及投资战略咨询报告》显示:经过多年的发展,中国燃气灶行业已成为一个较成熟的产业。涌现了方太、老板、华帝、海尔、美的、帅康、西门子、万家乐、万和等领先企业。

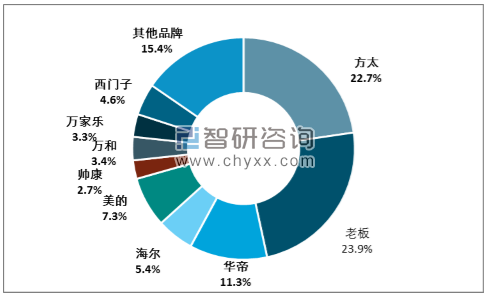

燃气灶线下市场集中度较高。根据资料显示,从线下零售情况来看,老板、方太占比最大,以2018年的前两大品牌占率分别达23.9%、22.7%;此外行业前9大品牌市占率总和达84.6%。

2018年燃气灶线下零售市场竞争格局

资料来源:中怡康、智研咨询整理

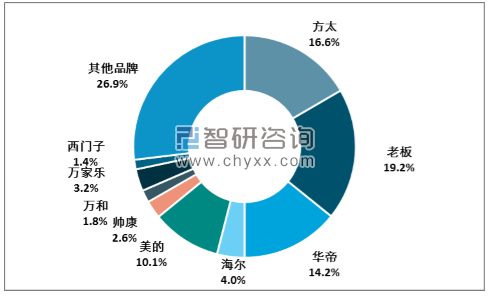

燃气灶线上市场则更为分散。方太、老板、华帝、美的四大品牌处于领先地位,市占率分别为16.6%、19.2%、14.2%、10.1%。此外行业的CR4达60.1%。行业前9大品牌市占率总和为73.1%。

2018年燃气灶线上零售市场竞争格局

资料来源:中怡康、智研咨询整理

燃气灶行业趋势分析

从燃气灶行业整体渠道来看,线上销售份额将进一步扩张,同时全装修、精装修政策的持续推行,燃气灶行业渠道变革已经箭在弦上。随着新一代消费者对产品的品牌、品质以及功能要求升级,推动了我国燃气灶行业向高端化发展。燃气灶向高负荷、高能效、防干烧、多头灶、电磁灶等等方向发展。提升智能化生产能力,满足消费者多元化的需求,将成为燃气灶行业主要发展趋势。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国燃气灶行业竞争格局分析及投资发展研究报告

《2026-2032年中国燃气灶行业竞争格局分析及投资发展研究报告》共十二章,包含2026-2032年燃气灶行业投资价值评估分析,2026-2032年中国燃气灶行业发展趋势预测分析,2026-2032年中国燃气灶行业投资和风险预警分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国燃气灶行业产业链、发展现状、竞争格局及发展趋势分析:占有率排名前三的机型均出自老板和方太[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2021年中国燃气灶销售情况及燃气灶企业经营情况对比分析(老板电器VS华帝) [图]](http://img.chyxx.com/2021/11/K8532YZ73B_m.png?x-oss-process=style/w320)