一、无线主设备,量价齐升,规模发货

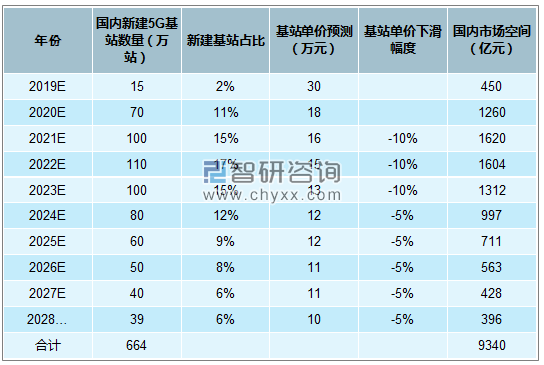

国内5G基站数量:2019年15万,2020年60-80万,2021年超过100万,全建设期约660万站;价格:2019年30万以上,2020年约18万,此后逐年递减。5G基站市场规模:国内2021年达到顶点,预计为1620亿元;全球2023年达到顶点,预计为3317亿元。

中国5G分年度投资预测

资料来源:智研咨询整理

全球5G分年度投资预测

资料来源:智研咨询整理

2019-2028年中国及全球5G基站(无线主设备)投资规模预测

资料来源:智研咨询整理

相关报告:智研咨询发布的《2020-2026年中国5G主设备商行业竞争现状及发展规划分析报告》

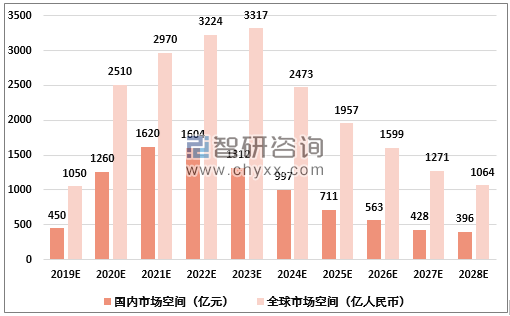

二、传输网设备:流量高增+5G驱动行业持续景气

在2G时代,回传网以SDH/MSTP设备为主;在3G的早期阶段,MSTP在数据量小时占主导地位,在后期,IPRAN和PTN占主导地位;在4G的情况下,IPRAN和PTN与3G相同;在5G的情况下,SPN和M-OTN占主导地位。5G传输网可分为城域网和骨干网。传输设备的数量基本上取决于接入基站的数量和交通需求。5G网络接入层的传输设备主要为25GE(4G为1GE,部分10GE),汇聚层为100GE(4G为10GE),核心层为100GE以上(4G略高于10GE,部分为100GE)。

传输网规模:5G传输网络(不包括骨干网)的市场容量为5095亿,是4G(估计约为4000亿)的1.67倍,预计2021年国内投资高峰时期将达到每年935亿美元。对于光传输设备来说,市场格局比较稳定,龙头企业将受益、本土厂家华为、中兴通讯、烽火通信等具备比较优势。

中国5G传输网设备需求量及价格预测

资料来源:智研咨询整理

中国5G传输网设备市场规模预测

资料来源:智研咨询整理

三、天馈射频:天线/PCB/滤波器-市场扩容、新材料厂商大有可为

天线(高频连接头、阵子数量也大幅增长):

1)产品形态变化,基站天线+RRU(4G时代)--→AAU(5G时代);2)高频特性3.5GHz/5GHz,覆盖面积小,带动天线数量提升;3)MassiveMIMO技术变化,基站天线(4T4R)--→AAU(64T64R),单天线价值量提升;4)阵子轻量化、塑料化。

基站天线投资规模测算=有源基站数量*3扇区*有源天线单价

基站数量:5G时期,中国的天线厂商有望引领全球,提升全球市占率,因此可以从全球角度考虑基站数量;价格:单价从目前的4000元逐步下降到成熟时期的2500元左右;规模:预计5G建设期,全球将有超过1000亿元基站天线规模。重点布局企业:通宇通讯(以爱立信、中兴等为主要客户)、世嘉科技(以中兴、爱立信为主要客户)、科创新源(天线塑料阵子替代厂商)。

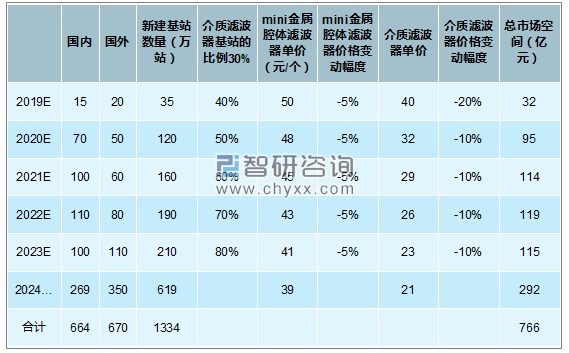

5G时代天线空间测算

资料来源:智研咨询整理

滤波器:

1)轻量化、小型化、有源化,金属腔体滤波器--→陶瓷介质滤波器;2)MassiveMIMO多通道,每个通道需要滤波器,单个基站的滤波器数量增多。

滤波器投资规模测算

滤波器数量=总基站数(5G时期,中国的天线厂商有望引领全球,提升全球市占率,因此可以从全球角度考虑基站数量)*3*通道数(单扇区目前是64通道为主流);价格:单通道单价逐年下降,同时采用介质滤波器替代,将有更大幅度的价格下滑;规模:预计5G建设期,全球将有超过700亿元基站天线规模。重点企业:世嘉科技(以中兴、爱立信为主要客户),重点企业包括武汉凡谷、大富科技、春兴精工。

5G时代基站滤波器空间测算

资料来源:智研咨询整理

四、PCB:5G通信板市场空间——基站形态变化

5G基站PCB情况:

单个5G基站=3个AAU+1个BBU,AAU尺寸0.75m*0.4m,BBU尺寸0.45m*0.3m;增量:天线新增大量PCB用量(阵子+高频天线底板),MassiveMIMO技术带来通道数增多,PAPCB用量也会增加;单基站PCBASP约为11000元,预计国内5G基站总量628万站,对应市场空间为660亿元,是4G的2.1-2.3倍。

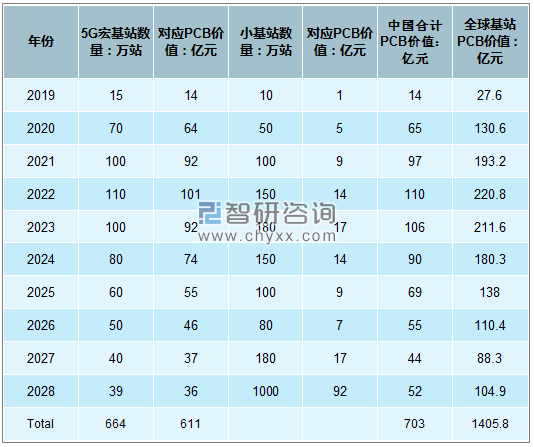

假设国内5G宏基站数量664万个,小基站数量1000万个。5G宏基站PCBASP11000万元,小基站PCBASP是宏站的1/10;海外5G基站数量跟国内呈1:1关系;全球5G基站建设带来PCB市场空间1400亿元,其中2022年达到单年峰值220亿元。

全球和国内每年5G基站的PCB市场空间

资料来源:智研咨询整理

五、光模块行业

光模块行业——电信市场

5G建设逐步推进,2019年NSA组网、2020年SA组网进度明确,因此2019年5G前传光模块需求开始落地,2020年中回传光模块需求开始启动,产业链招投标以及业绩持续兑现是股价重要推动力;细分领域看,前传光模块用量较大,单价相对较低;中回传光模块用量相对较小,单价较高。

光模块行业——数通市场

长远来看,数通光模块市场需求的主要动力是云计算流量的持续增长。从中期来看,100G至400G的数通光模块将在2020年开始迭代(与400G交换机芯片的开发进度相匹配),2021-2022年400G的出货量将继续高速增长。短期宏观经济和国际关系导致北美云计算公司资本支出出现波动,云CAPEX从19Q2开始继续回升,推动数通光模块需求继续回升。400G转型阶段,行业格局进一步集中,价格竞争明显优化,份额领先的厂商市场表现有望持续向好。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年专威铝合金运油车上牌情况分析:上牌量集中在四川省[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中联洗扫车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年长安售货车上牌情况分析:上牌量高度集中于山东省[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国舞台车区域上牌量分析:湖北、河南省上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年四川省铝合金运油车市场分析:成都市上牌量超100辆[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)