作为国民经济的支柱性行业,我国出台了一系列产业政策促进钢铁行业的快速、健康、有序发展,淘汰落后产品产能,鼓励和发展节能环保、符合行业发展趋势的高端产品,我国钢铁产业已从规模经济转为质量升级。

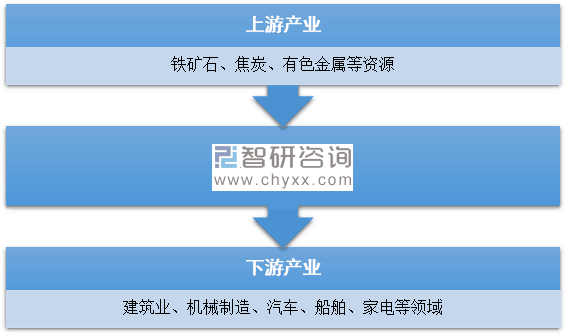

钢铁行业的上游主要为铁矿石、煤炭、大型机械等等相关材料生产企业。钢铁下游需求分化趋势明显,其中制造业和机械行业在全球经济增长的支撑下有望保持继续增长,受进口关税政策调整、购买力减弱以及向轻量化、新能源汽车转型等影响,汽车市场面临增速放缓、产业结构调整等变化。

钢铁行业产业链示意图

资料来源:智研咨询整理

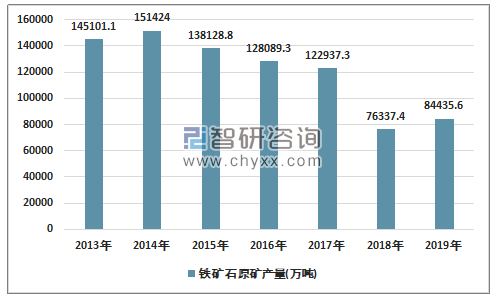

铁矿石是钢铁生产企业的重要原材料,铁矿石价格对于钢材生产有非常大的影响。国内铁矿石的供给分为国内企业自产和进口,受到我国钢铁去产能影响,我国铁矿石产能供给持续下降,2019年我国铁矿石原矿产量84435.6万吨,同比增长4.9%。

2013-2019年我国铁矿石产量情况

资料来源:国家统计局、智研咨询整理

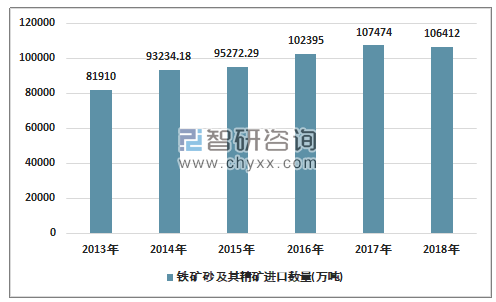

世界铁矿资源集中在澳大利亚、巴西、俄罗斯、乌克兰、哈萨克斯坦、印度、美国、加拿大、南非等国。中国作为世界上最大的铁矿石需求国,进口矿主要来自澳大利亚、巴西和印度等国。近年来,中国铁矿石进口量持续增长,2018年进口量为106412万吨,对外依存度不断走高。

2013-2018年我国铁矿石进口情况

资料来源:国家统计局、智研咨询整理

相关报告:智研咨询发布的《2020-2026年中国钢铁行业节能减排行业投资潜力分析及市场规模预测报告》

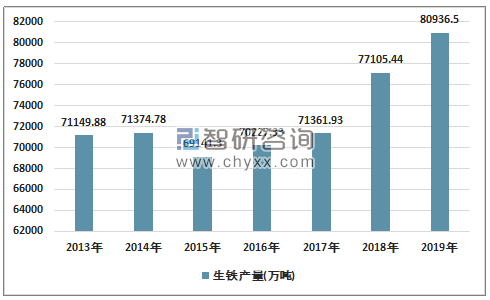

生铁是用铁矿石经高炉冶炼之后的产品。近年来,钢材及钢制品价格有所回收,行业下游的需求上升促使生铁的需求结构有所好转,促使生铁产量上升,2019年生铁产量为80936.5万吨,同比增长5.3%

2013-2019年我国生铁产量情况

资料来源:国家统计局、智研咨询整理

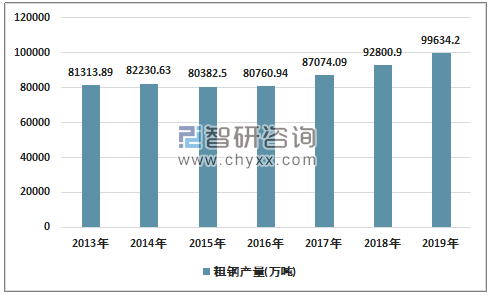

作为世界钢铁的生产和需求大国,各个产业的强劲增长为我国钢铁产业带来发展机遇。快速的城镇化进程促进了建筑设施、汽车制造、城市交通产业的快速发展,我国基础设施的高速发展,使得我国粗钢产品需求持续增长。2019年12月份中国粗钢产量为8427万吨,同比分别增长11.6%。2019年1-12月我国粗钢产量99634万吨,同比增长8.3%。

2013-2019年我国粗钢产量情况

资料来源:国家统计局、智研咨询整理

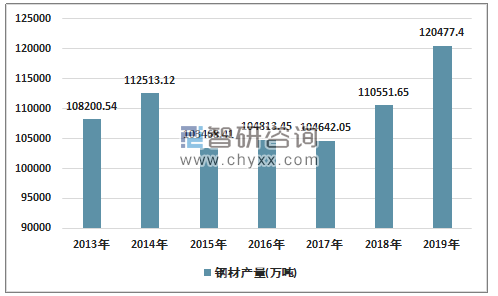

受供给侧结构改革、环保限产等影响,国内钢材需求有所放缓,其中基建需求相对旺盛,房地产、汽车等行业负增长,钢材需求仍具有韧性和增长潜力。2019年我国钢材产量达120477.4万吨,同比增长9.8%。

2013-2019年我国钢材产量情况

资料来源:国家统计局、智研咨询整理

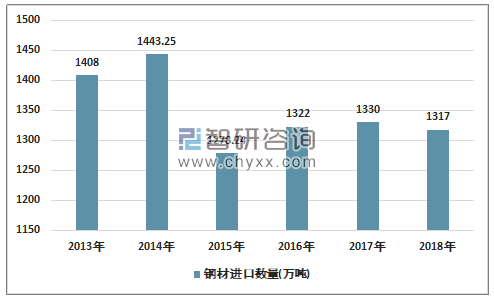

2013-2018年我国钢材进口情况

资料来源:国家统计局、智研咨询整理

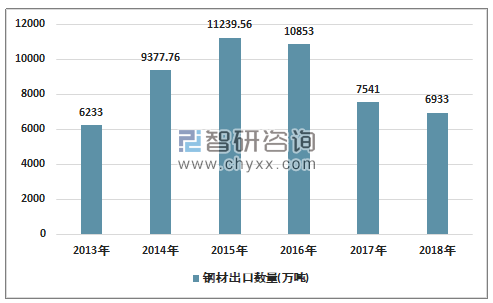

2013-2018年我国钢材出口情况

资料来源:国家统计局、智研咨询整理

我国钢铁行业已进入减量发展阶段,国家对钢铁行业实施控制总量、抑制产能过剩、淘汰落后产能、加快结构调整为目标的产业政策,随着各项政策持续推进,对我国钢铁行业的健康发展产生了重要影响。

目前,汽车、家电等日用钢铁需求市场持续发展,国内钢铁行业生产企业数量将逐渐增加,具备深加工标准条件的企业数量也越来越多,现有企业之间竞争会越来越激烈。

随着“一带一路”政策的实施,我国钢铁行业将迎来以持续创新赢取海内外大市场、以技术升级赢得制造业新高端、以整合发展赢来行业性再腾飞的历史新机遇。伴随而来的众多投资项目的落地实施,都将对我国钢铁产业“走出去”的步伐形成强大推力。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国钢铁行业市场运行格局及发展策略分析报告

《2026-2032年中国钢铁行业市场运行格局及发展策略分析报告》共十九章,包含中国钢材产业上市公司数据分析,中国钢铁行业竞争环境分析,2026-2032年中国钢材投资及发展前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国钢铁行业生产流程、产量、节能减排情况及重点企业分析:吨钢可比能耗见改善,结构转型电耗攀升[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)