按照国家法规规定,2020年7月1日起,全国范围内轻型车、城市车辆实施国六a,2021年所有车辆实施国六a。2023年7月1日,全面实施国六b。相较于国五,国六对于污染物限值大幅提高,汽车尾气后处理装置数量大幅提升,从而带动载体的需求量大增。

国一——国六对应的后处理系统变化

资料来源:智研咨询整理

后处理系统中各部分简介

SCR系统原理:在发动机外加装SCR系统,通过添加尿素,在一定温度、催化剂作用下,尿素分解产生的NH3将排气中的NOx还原成无害的N2和水。

DOC系统原理:通过催化剂的作用,能有效把排气中的大部分HC和CO氧化成二氧化碳和水。

DPF系统原理:DPF也称“壁流式颗粒捕捉器”,其载体为封闭式壁流式结构,机动车排气只能通过DPF的过滤壁而排出,从而有效过滤排气中的PM。DPF由于是壁流式的结构,比半壁流式的POC具有更高的PM过滤效率。

TWC系统原理:汽油机尾气排放的污染物主要为HC、CO和NOx。其中,HC和CO的还原性比较强,而NOx有一定的氧化性。针对三种有害气体的特性,在TWC中的催化剂的作用下,三种有害气体可发生氧化还原反应,使HC和CO氧化为水和二氧化碳,使NOx还原为N2和O2。因此,三元催化器可同时净化90%的CO、HC及70%的NOx。

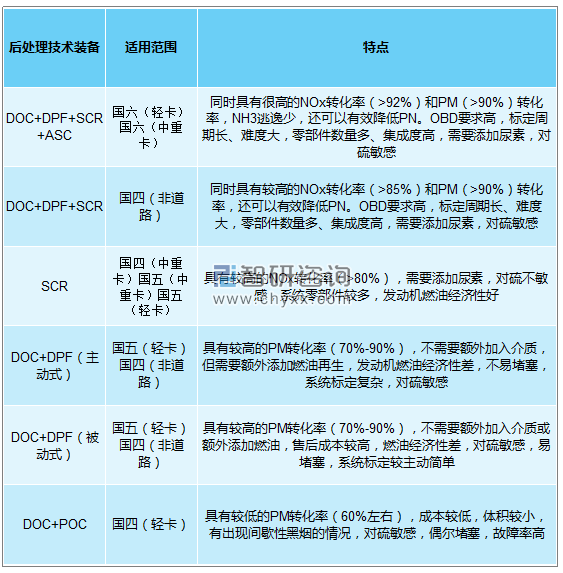

国四-国六柴油机后处理装置变化

资料来源:智研咨询整理

蜂窝陶瓷是一种多孔陶瓷,其内部造型多为通过蜂窝形平行通道,其蜂窝体单元由晶格状薄隔壁分割。汽车内燃机废气后处理系统具有复杂的物理和化学反应环境,在车辆驾驶中将面临各种工作条件。与通常由软玉制成的普通蜂窝陶瓷相比,车辆中使用的蜂窝陶瓷载体具有较高的技术要求。

20世纪70年代,美国联邦政府对汽车排放控制标准趋严。在此背景下,美国康宁公司发明了堇青石蜂窝陶瓷作为尾气后处理催化剂涂覆的载体,为尾气后处理化学反应提供了高效的反应中心。汽车尾气后处理系统以蜂窝陶瓷载体为核心逐渐发展起来。

经过40多年的发展,蜂窝陶瓷行业呈现出以下特点:

排放法规与蜂窝陶瓷载体技术相互作用:随着蜂窝陶瓷产品的现代化和相关公司的业绩提升,排放法规现已实现现代化。蜂窝陶瓷载体的技术壁垒很高:美国康宁公司和日本NGK垄断了全球市场,它们共同占据了全球市场的80%以上,而相关制造技术和产品标准的发展归功于这两家公司。康宁和NGK掌握了基本的定价权:历史上,康宁首先发明了蜂窝陶瓷载体,NGK在康宁允许开始生产蜂窝陶瓷载体后,在发展过程中,两家公司相互竞争并相互促进,掌握了绝对的市场价格的掌控力量。与此同时,国内企业实现突破:奥福环保、宜兴化机、王子制陶为代表的国内企业实现蜂窝陶瓷载体技术突破,本土企业在国产汽油车、轻型柴油汽车载体的市场竞争力得到增强。

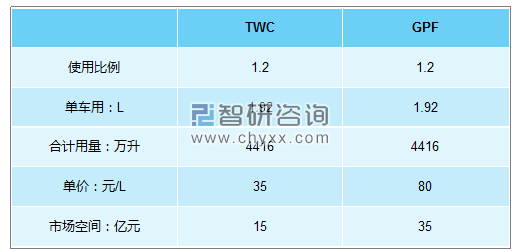

国六载体市场空间测算

按照2018年汽车产量测算,国六实施后,柴油车载体和汽油车载体市场空间合计超过百亿。

柴油车载体市场空间测算:产量按照2018年计算,柴油车平均排量按6.5L测算(综合各类车的产量和排放量综合计算),单价按照国五上浮50%,及国外价格的50%测算。

国六时期柴油车载体市场空间

资料来源:智研咨询整理

相关报告:智研咨询发布的《2020-2026年中国汽车用蜂窝陶瓷载体行业市场消费调查及投资前景趋势分析报告》

汽油车载体市场空间粗略测算:产量按照2018年计算,柴油车平均排量按1.6L测算(综合各类车的产量和排放量综合计算),单价按照国五上浮50%,及国外价格的50%测算。

国六时期汽油车载体市场空间

资料来源:智研咨询整理

目前蜂窝载体行业呈现寡头垄断格局,康宁&NGK在全球范围内的市占率合计高达85%以上,国内企业在近几年技术突破后,龙头收入规模在3亿左右。预计随着国六实施后市场规模的扩容,国内企业的收入规模有望大幅上升。

全球蜂窝陶瓷行业格局

资料来源:智研咨询整理

成本压力因素和外企供应能力不足促使下游汽车公司对国产载体需求迫切:我国企业生产的普通载体与进口产品的性能差异并不大,但国内载体比进口载体便宜30-50%。随着汽车后处理设备数量的增加,汽车尾气处理设备的成本也大大增加,而且成本敏感。商用柴油车和低价汽油车迫切需要国内运营商降低成本,因此我们认为国内汽车公司将首先在这些车型中广泛使用。另一方面,康宁、NGK的国内产能布局远远不能满足国六载体市场的需求。在供应缺口下,国内载体企业也将快速、顺利地切入供应链体系。

龙头企业可能借势成长:目前,国内汽车用载体公司主要有奥福环保、王子制陶、宜兴非金属等。目前,奥福环保和王子制陶(国瓷材料100%控股)已上市,并加快生产扩张和下游认证。从下游调查的反馈看,目前国内一些龙头企业低端技术水平旗鼓相当,与国外企业没有实质性差距。高端产品仍然需要持续投资才能取得突破。当行业需求爆发时,业内对本土企业的整体效益持乐观态度。

国内载体产能及企业布局情况

资料来源:智研咨询整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动车厢可卸式垃圾车品牌份额分析:中联和驰远上牌量合计占比34.58%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动车厢可卸式垃圾车区域上牌量分析:北京市上牌量位居首位,达471辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年广东省纯电动仓栅式运输车市场分析:广州市上牌量超6000辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)车型结构分析:轻型货车占据主导地位[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中联纯电动自装卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年北京市纯电动车厢可卸式垃圾车市场分析:驰远、长城、帝王环卫合计占比超95%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)