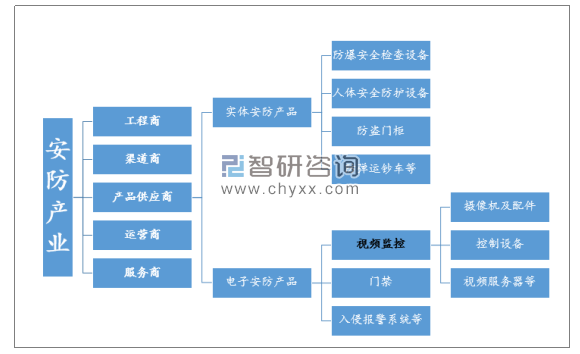

视频监控设备行业定义为:由视频监控设备产品的研发、生产、销售以及服务企业所组成的行业。视频监控是安防行业的重要子行业,占据安防市场半壁江山,行业包括以研发、生产为主的产品供应商,以设计、安装、服务为主的工程商,经销、代理的渠道商,运营服务为主的运营商以及中介、咨询等服务商。其中产品供应商提供的产品包括实体安防产品和电子安防场频两类,视频监控系统就属于电子类安防产品。

安防行业结构及视频监控行业所处地位分析

资料来源:智研咨询整理

我国视频监控行业起步于八九十年代,发展历史虽然较短,但来势汹汹进展迅猛,到现在已经开始步入智能视频监控的阶段,正要实现从机械化向智能化发展的重大跨越。

视频监控行业发展历程分析

资料来源:智研咨询整理

目前我国的视频监控设备业正处于投资机会时期,销量逐年增加,规模不断扩大。随着技术的发展,视频监控设备产品无论是种类还是质量都有了极大提升,用户认知度和满意度不断提高。

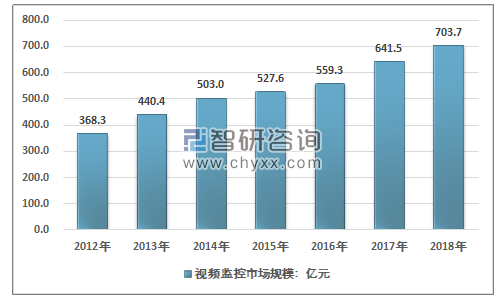

智研咨询发布的《2020-2026年中国视频监控设备行业运营调研与发展战略预测报告》显示,2018年,中国视频监控设备市场规模为703.7亿元。同比2017年的641.5亿元增长了9.7%。近几年我国视频监控设备市场规模情况如下图所示:

2012-2018年中国视频监控设备市场规模情况

资料来源:智研咨询整理

目前我国安防产业形成了长三角、珠三角和环渤海三大产业经济圈。其中,以深圳为中心的珠三角已成为我国规模最大、发展速度最快、品种最全的安防产品加工密集地区;以杭州为中心的长三角,已成为国内最重要的 DVR 制造、安防监控软件开发基地;以天津为中心的环渤海地区则逐步形成了摄像机产业集群。

我国安防三大产业集群及主要企业

地区 | 主要企业 | 主要特点 |

珠三角 | 景阳、图敏、艾立克、慧锐通、视得安、TCL新技术、三立等 | 以深圳为中心 以摄像机、楼宇对讲、防盗报警器、监视器为主要产品 企业起步早,制造、销售能力强。 |

长三角 | 海康威视、大华股份、大立科技、宇视科技等 | 以杭州为中心 以DVR和矩阵为主要产品 企业规模大,综合能力强。 |

环渤海 | 汉邦高科、神州数码、清华同方、英创等 | 以北京为中心 以光端机、高速球机、云台为主要产品 企业科技水平高。 |

其他地区 | 德加拉、立林、振威、佳乐、科立信等 | 以成都和武汉为中心 以摄像机配件和防盗报警产品为主 企业市场份额低 |

资料来源:智研咨询整理

而在视频监控这一细分行业,由于其固有的技术门槛和行业应用门槛,在一些主要的产品应用领域形成了领先的厂商。根据全球知名的工业媒体a&s《安全自动化》发布的2019年度全球安防50强榜单,海康威视、大华股份、Assa Abloy、Bosch Security Systems、Axis Communications等前五家企业收入再创新纪录。

这五家总收入约170亿美元,占其他50强公司总收入的68.4%;仅采用视频监控部分的收入,上述其中的四家加上Flir Systems共产生收入约150亿美元,约占41家视频监控公司总收入的74%。前五名的公司已牢牢占领了全球安防市场,并在未来将有继续保持领先地位的优势。

2019年全球安防前十强

2019年排名 | 2018年排名 | 公司 | 总公司所在地 | 2018年收入(百万美元) |

1 | 1 | 杭州海康威视数字技术股份有限公司 | 中国 | 7038.96 |

2 | 2 | 浙江大华技术股份有限公司 | 中国 | 3574.88 |

3 | 3 | Assa Abloy(Electromechanical and electronic locks) | 瑞典 | 2897.21 |

4 | 4 | Bosch Security Stystems | 德国 | 2334.91 |

5 | 5 | Axis Communications | 瑞典 | 1180.94 |

6 | 6 | Flir Systems(Commercial,Government and Defense) | 美国 | 1057.80 |

7 | - | 浙江宇视科技有限公司 | 中国 | 614.80 |

8 | 7 | Allegion(Electronic Products and Access Control) | 美国 | 573.66 |

9 | 9 | 天地伟业技术有限公司 | 中国 | 544.14 |

10 | 25 | IDIS | 韩国 | 505.43 |

资料来源:a&s、智研咨询整理

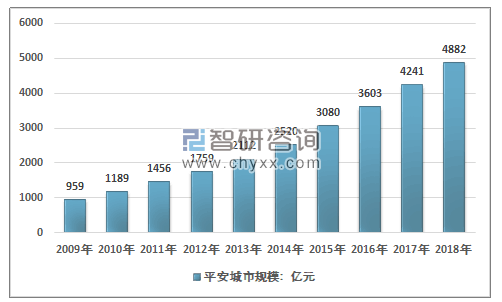

我国视频监控设备主要应用于政府部门和金融、交通、公安、电力等特殊部门及行业。其中,政府部门和金融行业占据主要市场份额。特别是我国对于“平安城市”创建的重视极大的拉动了对视频监控设备的需求。国内平安城市建设已经进入成熟应用阶段,一二三线城市基本饱和,四线城市以及一些新建区域还有较大空间。

2009-2018年我国平安城市市场规模走势

资料来源:智研咨询整理

此外,随着社会信息化建设的深入,视频监控设备需求增大,应用范围拓宽,向越来越多的行业和领域延伸。同时,视频监控设备仅用于企业的情况也逐渐被打破,居民家庭成为新市场。在家庭市场,住宅安全防范和财产监控是人们安装视频监控装备的主要目的。人们对家庭安全的重视度日益增长,视频监控保障住宅安全的意识明显加强,个人家庭市场将在未来几年成为新兴增长点。这将进一步提高了视频监控设备的需求规模,行业正处于较长的景气周期中。

视频监控设备重要应用领域分析

资料来源:智研咨询整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动车厢可卸式垃圾车品牌份额分析:中联和驰远上牌量合计占比34.58%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动车厢可卸式垃圾车区域上牌量分析:北京市上牌量位居首位,达471辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年广东省纯电动仓栅式运输车市场分析:广州市上牌量超6000辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)车型结构分析:轻型货车占据主导地位[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中联纯电动自装卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年北京市纯电动车厢可卸式垃圾车市场分析:驰远、长城、帝王环卫合计占比超95%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)