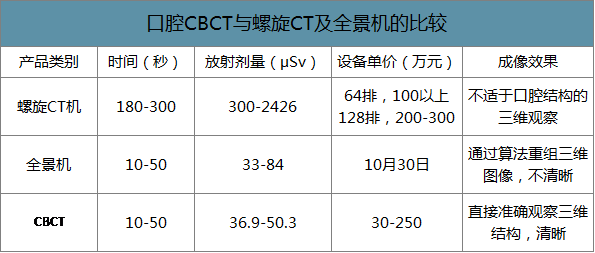

1、口腔CBCT相对传统产品优势明显,应用越来越广泛

口腔检查领域,CBCT相对传统螺旋CT优势明显。口腔专业对视野选择、图像合成等方面存在个性化图像需求,CBCT(锥形束CT)相比较传统的螺旋CT,具有明显的优势。

(1)口腔CBCT成像质量更好:CBCT的空间分辨率高,对于高分辨率区域,如下颌骨、神经管,颞下颌关节解剖结构,成像质量更好。(2)口腔CBCT放射较小:螺旋CT扫描、曝光时间较长,对需要多次投照的正畸和种植治疗的口腔患者来说,有悖于医学伦理,而口腔CBCT射线量只及传统CT放射量的1/30-1/40,三维影像诊断方便和安全。(3)口腔CBCT价格优势明显:CBCT价格不断下降,最低30万左右的设备即可满足普通牙科诊所需求,终端患者单次价格也更便宜。

口腔CBCT相对全景机同样具有明显优势。二维全景机诊断影像失真扭曲明显,不能获得颌骨的横断面及立体影像,无法掌握颊舌侧信息,颌骨宽度、厚度及密度无法测量,关键解剖结构如下颌神经管、上颌窦底等定位不准确,失真率较高,诊断误差最高达到27%。而三维的CBCT具备分辨率高,定位准确,图像清晰,避免重叠等特点,技术优势明显。

口腔CBCT与螺旋CT及全景机的比较

数据来源:公开资料整理

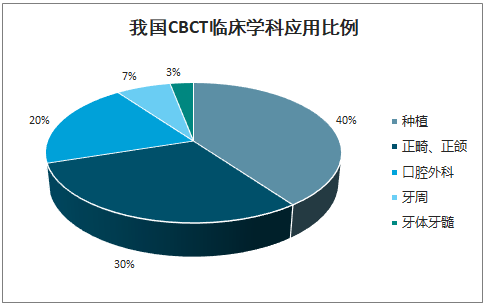

智研咨询发布的《2020-2026年中国口腔CBCT产业运营现状及发展前景分析报告》数据显示:CBCT广泛应用于口腔医疗诊断。口腔CBCT可获得高质量颌、口腔全景图像和各方位断层图像,给口腔及头颅部临床领域中的诊断和治疗带来了革命性的变化。目前口腔CBCT广泛应用于空腔颌面外科、正畸科、正颌外科、种植科、牙体牙髓科、牙周科等,为临床多学科诊断、评估提供了更直观准确的影像资料,从而提高了手术和治疗的安全性和成功率。种植及正畸正颌是CBCT应用最大的两个领域,分别占CBCT临床学科应用比例的40%及30%。

CBCT广泛应用于口腔医疗诊断

数据来源:公开资料整理

我国CBCT临床学科应用比例

数据来源:公开资料整理

2、我国口腔医疗需求潜力大,市场空间广阔

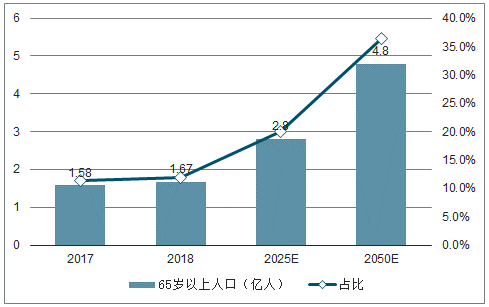

庞大的口腔医疗需求人口,是相关医疗设备市场的基础。我国60岁以上人口比例不断提升,截至2018年底,全国65岁以上人口达1.67亿人,占人口总数的比例达到11.9%。中国老年人口数量在2025年将达到2.8亿左右,占总人口的比重接近20%;到2050年,我国老年人口将突破4.8亿人,占总人口的比重达到36.5%。虽然各年龄层都有口腔疾病的问题,但老年人最为严重。由于我国人口老龄化,我国口腔问题将越来越显著,口腔医疗需求潜力较大。

2017-2050年我国65岁以上人口及占比走势

数据来源:公开资料整理

我国口腔高发病率和低就诊率现象明显,但口腔医疗保健意识在提升。我国口腔疾病发病率较高。2015年,我国5岁儿童乳牙龋患率为70.9%,12岁儿童恒牙龋患率为34.5%,分别比十年前上升了5.8及7.8个百分点,儿童患龋情况呈现上升态势;35-44岁牙石及牙龈出血检出率分别为96.7%及86.4%,患病率较高且有所提升;65-74岁龋齿患病率为98%,患病率较高,基本与十年前持平。

我国口腔就诊率水平较低。2015年,5岁及12岁儿童龋齿经填充治疗的比率分别为4.1%及16.5%,虽然相比十年有明显提升,但比率仍不高;65-74岁缺牙修复比率在2015年已达到63.2%,同样比十年前有明显提升,但仍有超过三分之一没有对缺牙进行修复。从中美中老年人口腔疾病诊疗率看,中国口腔疾病就诊率远低于美国。

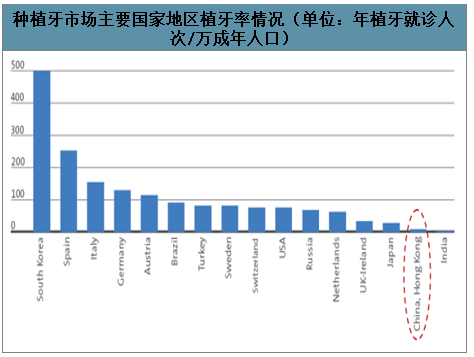

在CBCT应用最大的种植牙市场,我国就诊率远低于全球水平。韩国每万成年人年种植牙就诊人数约500人次,植牙率全球最高,其他欧美国家大多在100人次/万人左右,而我国这样的人口大国,这个数据仅刚在两位数左右,市场潜力较大。

种植牙市场主要国家地区植牙率情况(单位:年植牙就诊人次/万成年人口)

数据来源:公开资料整理

我国口腔医疗行业整体潜力较大。2018年中国口腔服务行业规模约1035亿元-1215亿元,中国的行业规模约为美国的七分之一,中国人均口腔消费支出仅有美国的3%。在中国庞大的人口基础及稳定增长的经济背景下,口腔医疗行业发展潜力较大。同时,随着消费水平的升级,我国口腔医疗消费意识也在提升。根据第四次全国口腔健康流行病学调查,居民口腔健康知识知晓率为60.1%,调查中84.9%的人对口腔保健持积极态度。我国2014、2015年的正畸病例数分别为145、163万例,年增速为12%,而其中高端的隐形正畸病例量分别为3.5和5.8万例,年增速达66%,说明我国口腔医疗消费意识在提升。

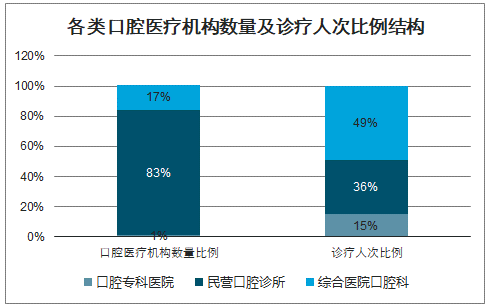

从口腔医疗设备的直接客户即口腔医疗机构来看,民营口腔医疗机构占比较大。我国口腔医疗机构主要分三类,综合性医院口腔科,专业性口腔医院,民营口腔诊所(包括连锁门诊及个体门诊)。虽然从诊疗人次规模看,综合医院口腔科占据近一半的比例,但从数量规模看,民营口腔医疗机构占大多数,综合医院口腔科、专业口腔医院及民营口腔诊所分别占比17%、1%及83%,预计未来随着民营口腔医疗机构的发展,诊疗市场会不断向民营口腔医疗机构转移。

各类口腔医疗机构数量及诊疗人次比例结构

数据来源:公开资料整理

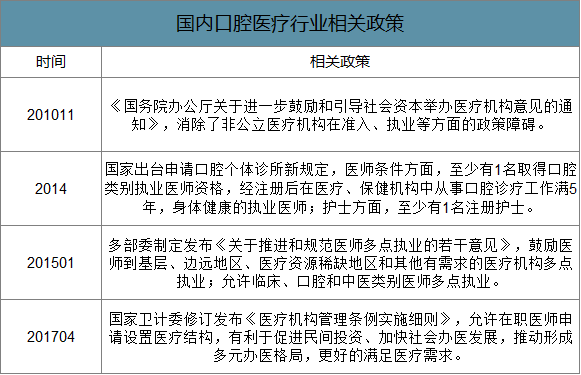

随着相关政策及口腔医疗保健意识提升,民营口腔医疗市场将持续增长。政策方面,导向是鼓励社会资本举办医疗结构,鼓励医师多点执业、在职申请设置医疗机构等。近年民营口腔专科医院及民营口腔诊所都保持了双位数增长,相关医疗设备领域将受益整个口腔医疗市场的不断扩大。

国内口腔医疗行业相关政策

数据来源:公开资料整理

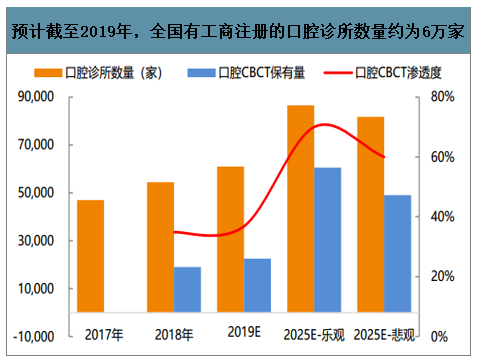

CBCT处于进口替代的第二周期,下游民营口腔诊所快速扩张、CBCT渗透率提升,未来5-10年存量有望从2万提升至5万。

预计截至2019年,全国有工商注册的口腔诊所数量约为6万家

数据来源:公开资料整理

我国口腔CBCT市场空间测算:

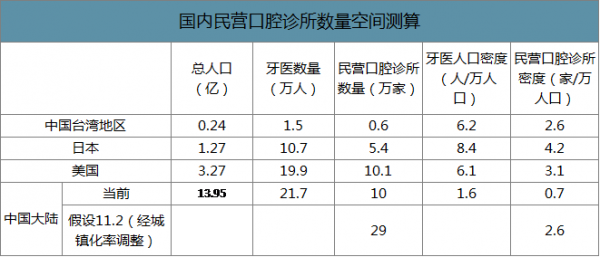

谨慎假设民营口腔医疗机构规模有近2倍提升空间。我国民营口腔诊所当前约10万家,每万人口拥有家数为0.7,仅分别为日本、美国及台湾地区的约17%、23%及27%。谨慎假设我国民营口腔诊所密度提升至台湾地区的水平达到每万人口2.6家,再考虑到大陆与台湾地区城镇化率趋势的差异,我们测算中国大陆民营口腔诊所目标量为29万家,有约2倍的提升空间。

国内民营口腔诊所数量空间测算

数据来源:公开资料整理

谨慎假设口腔CBCT在口腔医疗机构的渗透率有一倍的提升空间将至20%。对标台湾地区,台湾约有6000多家民营口腔诊所,其中约2000至2500家目前配备口腔CBCT,渗透率约33%-42%。我国目前CBCT存量约12000台,口腔医疗机构总规模约12万家(包括民营诊所、综合医院口腔科及专科医院),渗透率约10%。谨慎假设我国口腔医疗机构CBCT渗透率达到20%,则有约1倍的提升空间。

我国口腔CBCT目标存量市场规模达约300亿元。根据民营口腔诊所规模及渗透率假设,再假设CBCT单价为每台30万元,则我国民营口腔诊所CBCT目标市场规模约261亿元。再谨慎假设除口腔诊所外的其他口腔医疗机构占比约10%,则国内CBCT目标存量市场规模约288亿元。CBCT更新主要取决于关键部件X射线探测器技术的突破,平均约5年,配套软件一般2年左右会有更新,假设CBCT更新周期为5年,则市场成熟后,年更新市场将达到约58亿元。

国内口腔CBCT市场空间测算

数据来源:公开资料整理

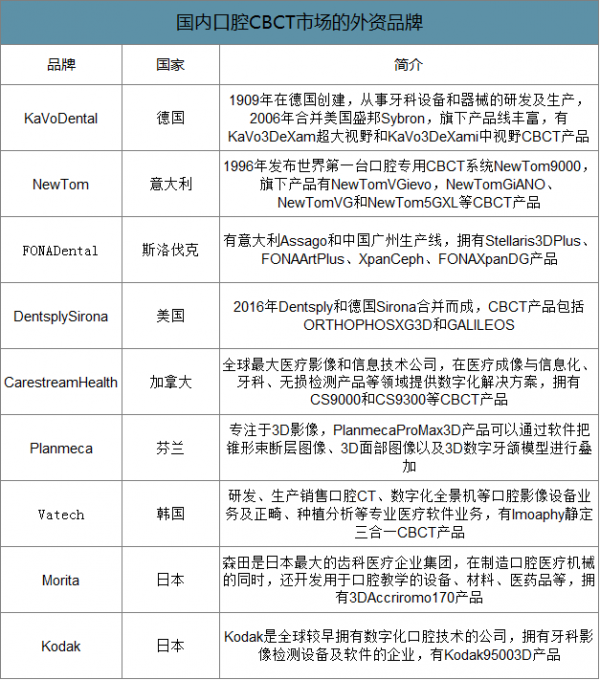

3、外资品牌占据高端口腔CBCT市场,国内企业开始崛起

2012年前外资品牌垄断国内CBCT市场。1996年,第一台口腔专用CBCT机NewTom9000于意大利产生,1999年进入我国市场。在2012年前,我国口腔CBCT市场被外资品牌垄断,定价较高,比如德国Kavo在60-300万元、德国Sirona及意大利NewTom在100-200万元、韩国Vatech在50-150万元,只有综合大医院有消费能力,存量市场在2012年时仅约100台。目前,国内百万元级以上的高端CBCT市场仍被外资品牌占据。

国内口腔CBCT市场的外资品牌

数据来源:公开资料整理

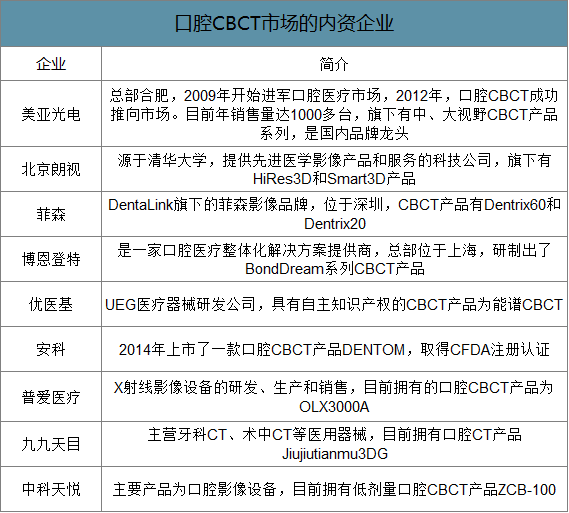

国内口腔CBCT企业近几年开始崛起。2012年,美亚光电、北京朗视相继推出国产CBCT,正式拉开国产序幕。此后菲森、博恩登特等国内公司也开始涉足口腔CBCT,几款产品取得了CFDA注册认证。相较于外资品牌,大部分国产品牌产品定价为20-40万元,主要销往民营口腔机构。

国内外产品差异主要体现在软件分析部分。国产CBCT硬件性能与国外产品没有显著差异,根据产品类别基本可以满足不同的口腔临床常规检查需要。但CBCT数据的单一诊断已不能满足口腔临床需要,与三维面部数据、口内扫描数据或牙颌模型数据的融合是国外CBCT配套软件的一大亮点。部分国外品牌如登士柏西诺德、普兰梅卡口腔数字化软硬件产品线丰富,通过软硬件兼容,可实现基于CBCT数据的多源数据融合、头影测量、种植设计、正畸分析等功能。国产设备需要在软件方面不断完善,同时在降低辐射剂量、金属伪影去除、超快速扫描、扩大有效视野方面还有待进一步提升。

口腔CBCT市场的内资企业

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国口腔CBCT行业市场运营格局及前景战略分析报告

《2026-2032年中国口腔CBCT行业市场运营格局及前景战略分析报告》共十一章,包含中国口腔CBCT部分企业运行分析,2026-2032年中国口腔CBCT产业发展趋势预测分析,2026-2032年中国口腔CBCT产业投资前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国口腔CBCT行业市场政策、产业链图谱、采购规模、竞争格局及发展趋势分析:国产口腔CBCT市场占有率高达63.13%,全面主导市场[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2022年中国口腔CBCT行业全景速览:国民口腔健康重视程度逐步提高,带动行业需求稳定上涨[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)