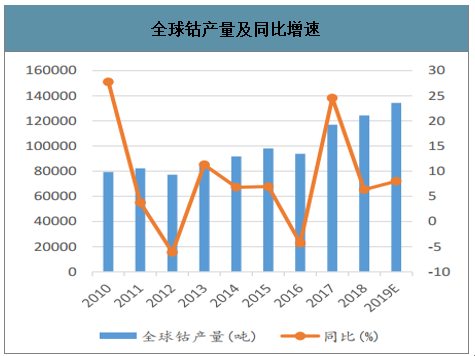

从供给端来看,全球钴最大供应商嘉能可2019年第三季度钴产量增长11%,增速明显下降;2019年前三季度嘉能可钴累计产量3.44万吨,同比增长21%;该公司已经宣布准备在2019年底关闭在刚果(金)的穆塔达(Mutanda)矿区,影响产量将达到2.4万吨。全球第二大钴供应商洛阳钼业2019年前三季度钴累计产量1.11万吨,同比下降9%。手抓矿缩量,刚果(金)手抓矿2018年供给3万吨左右,由于钴价持续低迷,手抓矿产业链利润空间压缩,手抓矿手抓矿供给量也将减少。全球钴供给减少,加上全球钴库存处于较低水平,钴供过于求的局面已经在逐步改善。智能手机电池需求已现改善曙光,如果新能源汽车继续维持一定增长,未来钴价格筑底回升的概率较高。

全球钴产量及同比增速

数据来源:公开资料整理

终端需求来看:短期新能源汽车或成为拖累,2020年5G+新能源汽车或形成共振

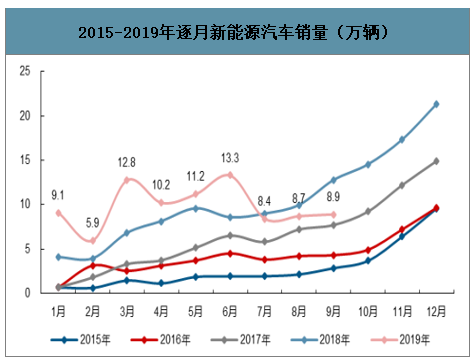

短期新能源汽车销量不及预期为拖累需求的核心因素,全年销量预期下调至140万辆。9月新能源汽车产销分别完成8.9万辆和8万辆,比上年同期分别下降29.9%和34.2%;其中,纯电动汽车生产完成7.4万辆,比上年同期下降26.1%;销售完成6.3万辆,比上年同期下降33.1%;同时,中汽协再次下调了全年新能源汽车销量预测至140万辆,年初中汽协曾预测全年新能源汽车产销能达到160万辆,7月23日下调预期至150万辆,不断下调的新能源汽车销量成为短期压制钴需求核心的因素。

2015-2019年逐月新能源汽车销量(万辆)

数据来源:公开资料整理

中长期来看,预计2020年国内全年新能源汽车产销200万辆,海外新能源汽车放量成为新增量。一方面,国内根据工信部2020年规划新能源汽车产销可达到200万辆;另一方面,海外主要车企也开始加大对新能源汽车的布局:目前,海外如美国、荷兰等国已公布禁售燃油车时间表,在2025-2040年左右陆续停止燃油车的销售。同时全球主流车企如沃尔沃、福田、宝马等也已制定了新能源汽车生产计划,汽车电动化已成为全球发展趋势。随着全球主流车企纯电动汽车生产平台的建设完毕,优质车型将逐步投放市场,车型丰富度以及充电便利性提升,将激发私人消费层面的内生性增长。

海外车企新能源规划

数据来源:公开资料整理

2020年国内外主流新能源汽车车企销量规划(万辆)

数据来源:公开资料整理

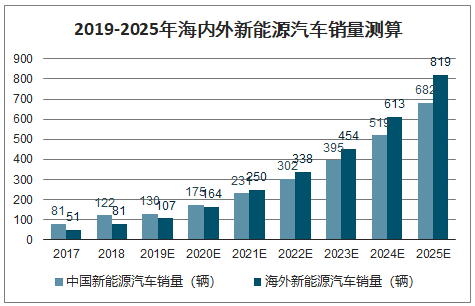

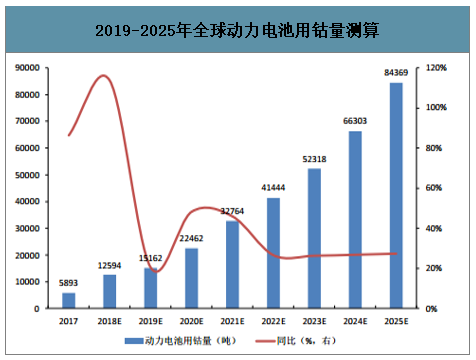

我们预计2019年或为动力电池领域用钴的短期低点,2020年有望大幅改善,远期2019-2025年均复合增速高达26.7%。按照兴业证券电新预期2020年国内全年新能源汽车产销175万辆,海外新能源汽车达到164万辆;假设811全球新能源汽车销量占比继续提升5个百分点的背景下(10%→15%),我们预计,2020年动力电池用钴量有望大幅提升0.7万吨至2.25万吨。更为重要的是,假设远期811占比进一步提升至40%,远期2025年,若国内新能源汽车达到682万吨(汽车领域的市场占有率20%),海外新能源汽车大幅攀升至819万辆以上,则动力电池用钴量亦将提升至8.44万吨,2019-2025年,动力电池领域用钴量的年均复合增速高达33.1%。

2019-2025年海内外新能源汽车销量测算

数据来源:公开资料整理

2019-2025年全球动力电池用钴量测算

数据来源:公开资料整理

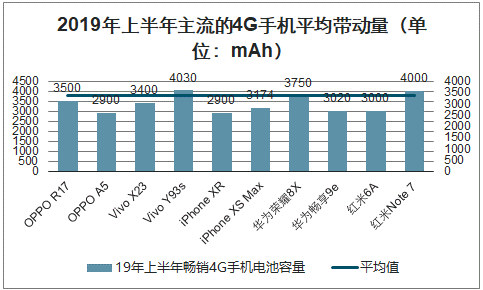

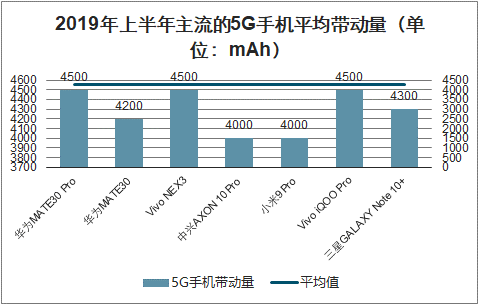

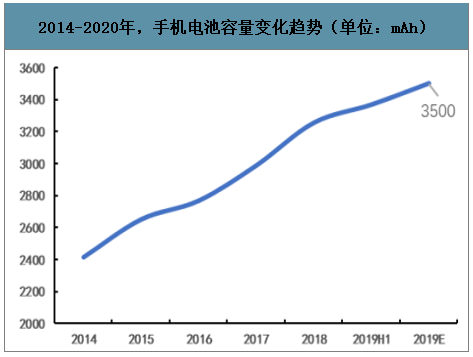

更为值得关注的是,伴随5G手机逐步推出,未来3C电子出货量和单位带电量均有望明显改善。手机占据钴应用领域的半壁江山,考虑5G带动3C领域的用钴需求主要依托于对手机单位带电量和出货量的考虑。具体针对平均带电量来看,2019年上半年,全球畅销的4G手机平均电池容量为3367mAh左右,较2018年增长113mAh,这与近几年手机电池容量的年均增长220mAh的趋势较为吻合。

3C用钴应用领域里,手机占据半壁江山

数据来源:公开资料整理

2019年上半年主流的4G手机平均带动量(单位:mAh)

数据来源:公开资料整理

2019年上半年主流的5G手机平均带动量(单位:mAh)

数据来源:公开资料整理

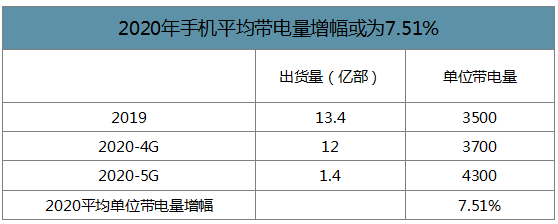

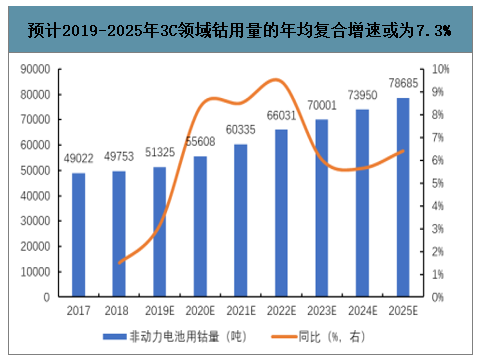

综合考虑5G应用带动单位电子产品带电量提升和整体出货量小幅改善的背景下,我们预计2019-2025年3C领域钴需求量有望实现年均7.4%的增长,2020年有望小幅增加4137吨至5.55万吨。一方面,按照IDC对2020年5G手机中性的出货量1.4亿部进行测算,假设2019年手机整体单位带电量为3500mAh,出乎量小幅下滑4%至13.5亿部手机;预计2020年国内4G手机的平均电池带电量将增长至3700mAh左右,5G手机的电池容量在4300mAh左右,我们预计整体手机的单位带电量或提升7.51%左右。另一方面,在此背景下,假设明年5G手机带动一定换机潮出现,手机整体出货量小幅提升2%左右,我们预计2020年3C领域或带动钴需求量增加4284吨,从2019年的5.15万吨小幅提升至5.56万吨,远期2025年或进一步提升至7.87万吨,年均复合增速有望提升至7.3%,5G应用或成为钴需求增长的新领域。

2020年手机平均带电量增幅或为7.51%

数据来源:公开资料整理

2014-2020年,手机电池容量变化趋势(单位:mAh)

数据来源:公开资料整理

预计2019-2025年3C领域钴用量的年均复合增速或为7.3%

数据来源:公开资料整理

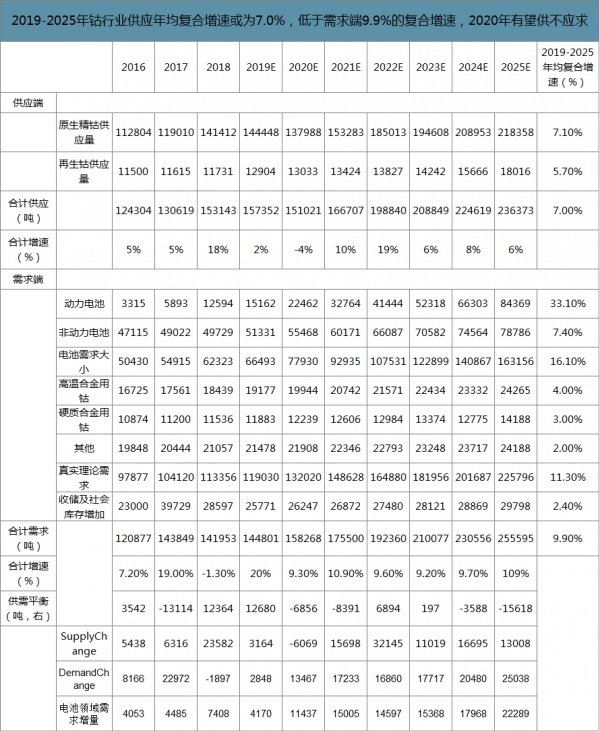

智研咨询发布的《2020-2026年中国钴行业投资潜力分析及市场规模预测报告》数据显示:因此,2018年需求较差核心在于行业去库,若钴价维持低位,则对应嘉能可KCC减产、Mutanda暂停生产两年和民采矿主动缩量的情况都将持续,未来伴随5G商用化和新能源汽车放量带来钴真实需求持续改善,预计2020年供需过剩格局将大幅逆转,2020年钴有望重新实现供需扭转。我们预计,2019-2025年之中,仅有2022年伴随嘉能可Mutanda一次性恢复带来冲击供需格局,其余年份均维持供不应求的趋势,未来钴价中长期依旧看涨!

动力电池:预计2019年动力电池用钴为1.52万吨,预计2025年动力电池用钴达到8.44万吨的量级,年均复合增速高达33.1%;非动力电池:预计5G应用带动电子产品单位带电量和出货量改善将在2020年开始逐步体现,非动力电池领域或成为钴需求新增点,2019-2025年预期年均复合增速达到7.4%,预计2019年非动力电池用钴为5.13万吨,预计2025年非动力电池用钴达到7.88万吨的量级;特别是不可忽视的库存扰动:在若未来出现供需紧张预期的背景下,材料厂的库存若从2周提升至1个月甚至更高,则对需求拉动的边际作用将更加明显,在供需紧张预期背景下,库存端或转变为隐形需求的角色。

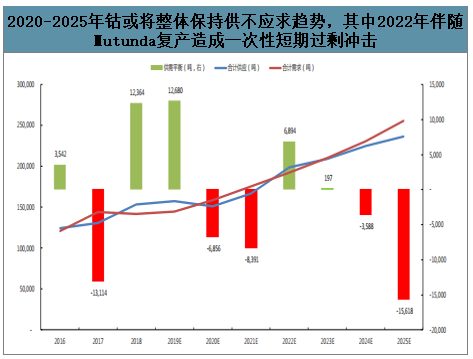

我们供需平衡表预测模型假定社会库存端保持为电池和动力电池领域半个月的正常库存,暂未考虑下游恐慌性集中备货的情况下。预计2020-2025年,钴或将整体保持供不应求趋势,其中2022年伴随Mutunda复产造成一次性短期过剩冲击。具体而言:2019-2025年,钴行业供应年均复合增速或为7.0%,低于需求端9.9%的复合增速,2019-2025年钴行业供需缺口或分别为12680吨、-6856吨、-8391吨、6894吨、197吨、-3588吨和-15618吨,远期供需缺口仍呈现扩大趋势。

2020-2025年钴或将整体保持供不应求趋势,其中2022年伴随Mutunda复产造成一次性短期过剩冲击

数据来源:公开资料整理

2019-2025年钴行业供应年均复合增速或为7.0%,低于需求端9.9%的复合增速,2020年有望供不应求

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动车厢可卸式垃圾车品牌份额分析:中联和驰远上牌量合计占比34.58%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动车厢可卸式垃圾车区域上牌量分析:北京市上牌量位居首位,达471辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)