经过几年的治理,目前干线运输车辆的超载问题已经得到有效控制,但短途支线运输重货车辆的超载现象依然存在,2019年“大吨小标”事件和无锡桥面坍塌事故发生后,全国范围内超载超限治理趋于常态化,单车运力下降有望带动2020年重卡销量、中长期重卡保有量再创新高。

一、2019年重卡发展情况回顾:物流需求稳健高景气度延续

我国汽车行业的主要监管部门为国家发改委、工信部、交通部、生态环境部、公安部、国家市场质监管理总局、国税总局、商务部、财政部等。各个部门依照有关规定对汽车行业的生产、销售、使用的不同环节进行协同管理和监管。

国家发改委、工信部主要负责汽车行业产业政策的制定、车辆生产企业及产品准入等,2009年国家发改委联合工信部颁布了《汽车产业发展政策(2009年修订)》,对汽车生产投资项目的审批管理制度实行了备案和核准两种方式。

中国汽车工业协会(CAAM)是公司所处行业的自律性管理组织,负责制定行业规范,提供研究调查建议、信息统计、会员交流、建立行业自律性机制等。

其他监管部门职责如下表所示:

数据来源:公开资料整理

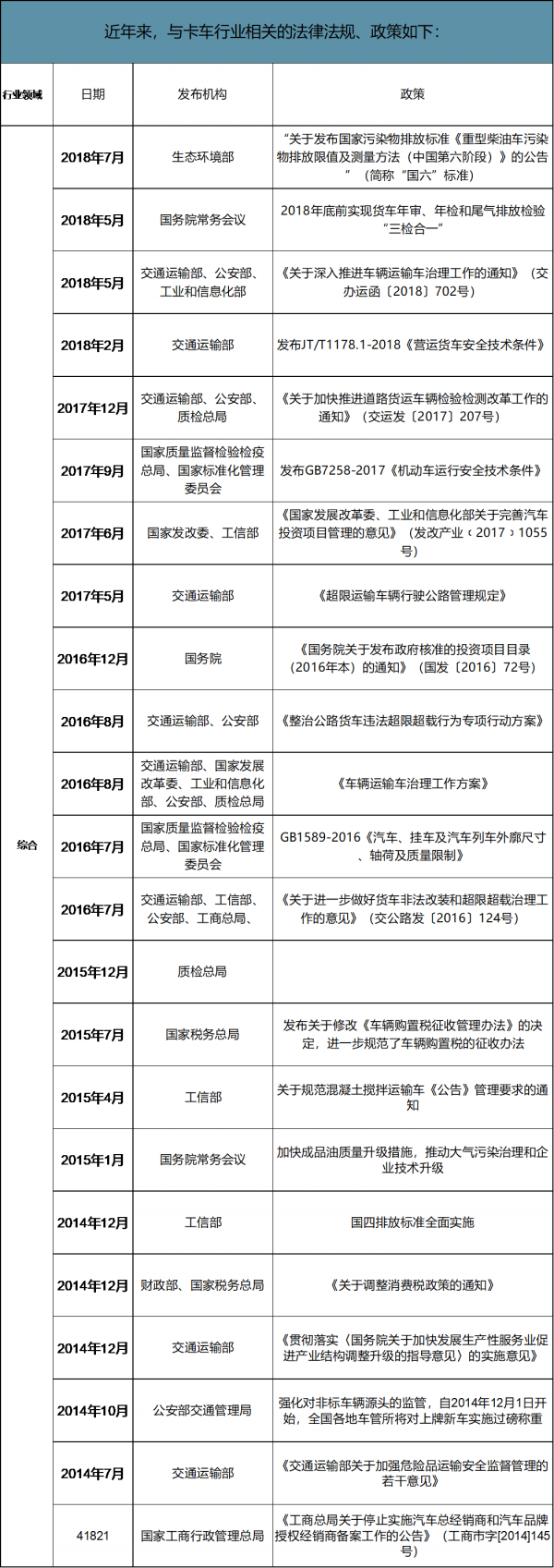

近年来,与卡车行业相关的法律法规、政策如下:

数据来源:公开资料整理

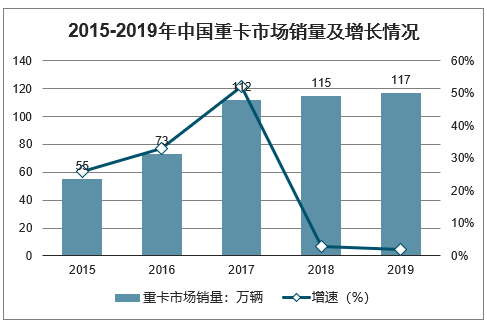

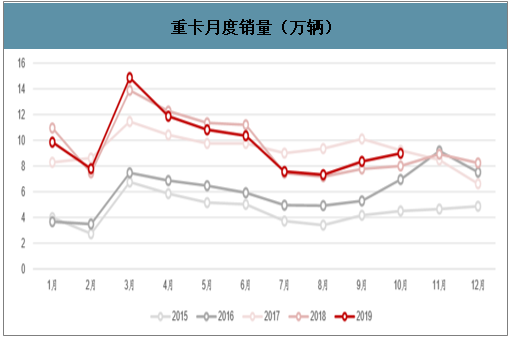

智研咨询发布的《2019-2025年中国重卡汽车行业市场需求预测及投资未来发展趋势报告》数据显示:2019年12月,我国重卡市场预计销售各类车型超9万辆,同比增长约9%,超出行业预期。并且,在四季度的助力下,重卡行业在2019年下半年还实现了8%左右的增长。

2019年收官之后,全年共约实现117万辆的总销量,比上年同期的114.8万辆小幅增长2%,创造了中国乃至全球重卡市场年销量的新高,刷新了2018年刚刚创造的重卡销量历史纪录。重卡市场从年初至今变化之大,着实超出多数人的意料。

周期复苏仍将持续,伴随治超力度加强和国三替换加速,叠加按轴收费新政带来的产品结构变化和重型载货车需求增长,2020年重卡市场有望同比持平或继续增长。2020年也仍是重卡市场的大年。

2015-2019年中国重卡市场销量及增长情况

数据来源:公开资料整理

重卡整车销量及同比增速(万辆;%)

数据来源:公开资料整理

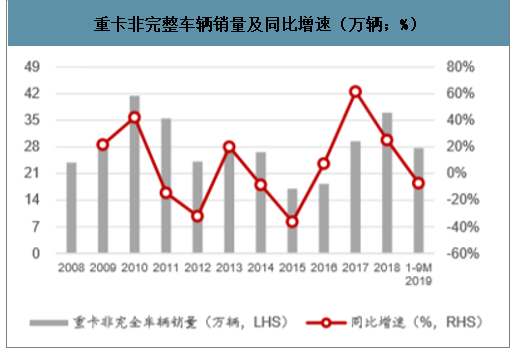

重卡非完整车辆销量及同比增速(万辆;%)

数据来源:公开资料整理

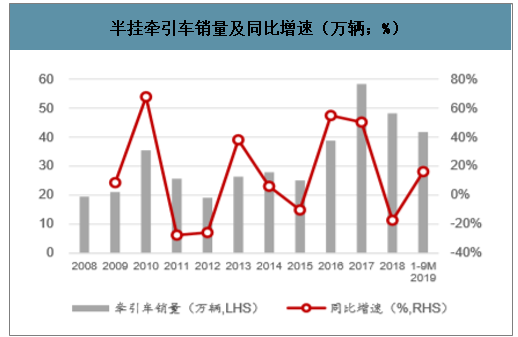

半挂牵引车销量及同比增速(万辆;%)

数据来源:公开资料整理

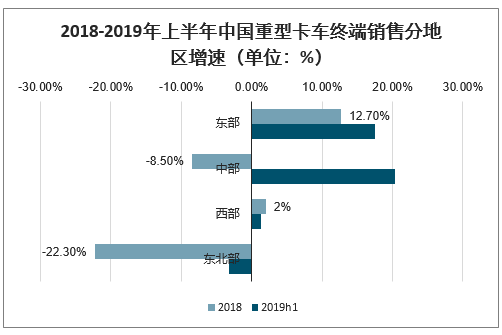

2019年上半年我国东中部地区重卡终端销售表现较好,上半年东部、中部、西部、东北部国内民品重卡终端销量同比增长幅度分别为17.5%、20.4%、1.3%、-3.2%

2018-2019年上半年中国重型卡车终端销售分地区增速(单位:%)

数据来源:公开资料整理

2019年重卡企业销量排位变化不大,一汽解放、东风重卡、中国重汽、陕汽重卡等车企仍位于前列。回顾2019年重卡市场,全年有8个月销量实现同比增长,特别是下半年的六个月全部实现同比上涨,表现亮眼。

天然气重卡成为上半年市场的一大亮点。燃气车国六排放法规从2019年7月1日起在全国范围实施,比重型柴油车早两年。2019年上半年,经销商和用户提前购买国五天然气重卡,使得上半年燃气重卡市场呈井喷式上涨,但间接导致2019年下半年天然气重卡市场低迷。

1)需求:成长性叠加周期性,重卡需求拐头向上。a)成长性:虽然工程类重卡的销量波动性较大,但物流运输需求稳中有升,特别是快递、快运、电商行业高速发展,以半挂牵引车为代表的物流类重卡需求强劲;重卡保有量逐年抬升,对应的更新需求中枢向上。b)周期性:重卡使用寿命约为5-9年,2010年左右上一轮重卡景气度高点销售的车辆密集淘汰,更新需求集中释放。

重卡月度销量(万辆)

数据来源:公开资料整理

2)政策因素:国标修改导致单车运力大幅下降,超载超限治理趋严导致公路(尤其是干线运输)运力紧张。

重卡月度销量同比增速(%)

数据来源:公开资料整理

二、展望未来:超载治理常态化销量有望再上台阶

天然气重卡成为上半年市场的一大亮点。燃气车国六排放法规从2019年7月1日起在全国范围实施,比重型柴油车早两年。2019年上半年,经销商和用户提前购买国五天然气重卡,使得上半年燃气重卡市场呈井喷式上涨,但间接导致2019年下半年天然气重卡市场低迷。

2019年半挂牵引车实现较快增长,稳健的物流需求是支撑全年重卡销量再次刷新纪录的主要原因。

1、治超趋严运力吃紧增量需求集中释放

现阶段干线运输车辆已基本规范,但短途支线运输超载依然存在。自GB15892016执行以来,长途干线运输车辆(主要在高速公路行驶)超载得到了有效控制,但短途支线运输钢材、水泥、砂石等货物的重载车辆(主要在国道行驶)超载问题依然存在。以近期无锡桥面坍塌事故为例,交通部分析认定车辆严重超载是导致事故发生的主要原因。

超载超限治理常态化,支线运输车辆单车运力下降明显。近期,江苏、河南、广东等多个省份超载超限治理力度明显加大,国道及城市道路等监管盲区受到重视,如果国标严格执行,总结以下3类车型的单车运力将明显下降:1)6x4牵引车+挂车:新国标下最大总质量49吨,扣除牵引车、挂车的自重后最大载重约35吨,经改装后载重可超过100吨(俗称“百吨王”),超载比例180%以上;2)8x4混凝土搅拌车:最大总质量31吨,扣除自重后最大载重约19吨,对应混凝土容量约8立方,部分超载车辆实际混凝土搅拌罐容量超过20立方,超载比例140%以上;3)8x4自卸车:最大总质量31吨,整备质量上限15.6吨,但部分地方执法部门对总质量放宽至40吨,目前整备质量普遍17-18吨,对应载重约22.5吨,超载比例46%。其中,8x4混凝土搅拌车、自卸车也是今年5月以来涉及“大吨小标”事件的主要重卡车型。

超载车型将逐步被标载车型取代,部分轻卡运力将被重卡分流。随着全国范围内超载超限治理日趋严格,超载车型生存空间被压缩,其运力将逐步被标载车型分流,从车型的发展趋势来看:1)超载治理常态化,对冲单车运力下降必须降低重卡整备质量,这对重卡厂商的底盘、上装、驾驶室等的轻量化设计能力提出了更高的要求;2)8x4自卸车、8x4混凝土搅拌车等类别的超载车型将逐步被标载车型取代,同时:a.8x4自卸车载重/自重比例较低,将部分被牵引车分流;b.涉及“大吨小标”事件的超标轻卡实际单车运力达到10吨以上,标载轻卡(载重低于2吨)无法满足运力要求,将部分被低吨位重型载货车分流。

GB1589-2016统一了交通部和公安部的规定与执法标准,道路治超的实际执法标准更加严格导致单车运力下降。在GB1589-2016推行之前,公安部门道路执法中“治超”的依据为《中华人民共和国道路交通安全法》,2011年以后治超工作中对于货车总重的限制较GB1589-2004更为宽松,道路车辆的实际运力高于标准规定。根据测算,2/3/4/6轴中重卡在符合标准要求的前提下运力下降分别达15%/25%/32%/26%,考虑到超载现象存在较为普遍,物流重卡综合运力下降的实际幅度达到20%-25%,将带来保有量的提升。

截至2018年底,我国国三重卡保有量为155.6万辆,其中接近85%是五年及以上车龄的重卡。考虑到2021年7月1日前全国实施国六,车辆本身的更新需求叠加政策拉动,未来三年将主导行业的更新需求。

与国五时期类似,在国六b标准在全国范围内强制执行(2023年7月1日)前5年左右,2018年6月27日国务院印发《打赢蓝天保卫战三年行动计划》,要求在2020年底前淘汰京津冀及周边地区、汾渭平原淘汰国三及以下中重卡100万辆,各地陆续出台补贴政策,鼓励淘汰国三及以下排放标准的中重卡,北京针对报废重卡的最高补贴金额达10万元/车,山东省、南京市、杭州市等最高补贴标准为4万元/车,其他地区也有不同程度的补贴,以国三阶段国产重卡20-30万元的主流售价估算,补贴比例为10%-50%,对于国三车辆淘汰具有较强的促进作用。

多城市在城区、快速路等限制国三重卡行驶,对于城域重卡形成一定的出清压力。2018年10月南京市对于国三柴油货车不再准予排放定期检查(年检)。报废或转出补贴、限行禁行与停止年检三种模式将逐步实现从点到面扩散,加速国三重卡出清,参照2015年《通知》发出后2年2年半(2017年底)基本完成黄标车淘汰工作的要求,本次国三车辆的引导淘汰高峰将出现在2019/2020年。

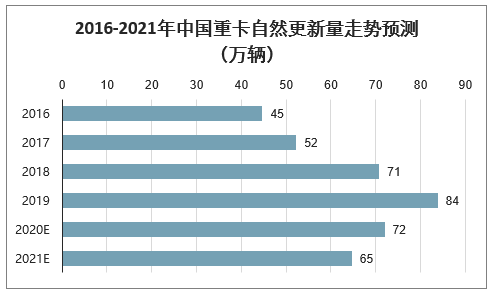

在车辆自身更新需求方面。2010年左右的重卡进入寿命性更新周期,以10/9/8年前销售的重卡当年更新率分别为10%/50%/40%估计,测算得2019/2020/2021年国内重卡自然更新量为84/72/65万辆。

2016-2021年中国重卡自然更新量走势预测(万辆)

数据来源:公开资料整理

单车运力下降将带动重卡销量和保有量再上台阶。相比于原有的超载车型,标载车型单车运力将至少下降30%,短期来看增量需求有望在2020年集中释放,中长期来看保有量提升将带动更新需求的提升。

2、需求稳健政策利好销量有望再创新高

展望2020年,重卡板块的高景气度仍将延续,销量有望突破115万辆再创新高。目前下游运价运量数据表现稳健,重卡需求没有衰退迹象,同时2020年政策因素对重卡销量的拉动有望超过2019年,判断重卡板块的高景气度有望延续。下游需求总体稳健,重卡市场热度不减。从下游的运量运价情况来看:1)随着快递、快运、电商等行业的快速发展,公路货运量维持稳健增长,月均同比增速维持在5%以上;2)目前干线运价已经企稳,同时超载超限治理力度加大导致支线运力吃紧,重货短途运价已出现明显上涨,同时运力分流可能导致2020年干线运价上涨,带动重卡购买意愿提升。

36城市公路货运服务价格(元/吨/km)

数据来源:公开资料整理

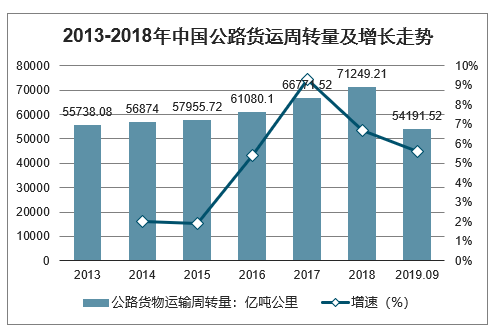

2013-2018年中国公路货物运输周转量逐年上升,2018年中国公路货物运输周转量达到71249.21亿吨公里,同比增长6.7%。2019年1-9月中国公路货物运输周转量为54191.52亿吨公里,同比增长5.6%。

2013-2018年中国公路货运周转量及增长走势

数据来源:公开资料整理

从政策层面上来看,排放升级和超载治理对2020年的重卡销量都有支撑:1)2020年国三重卡淘汰量有望超过2019年。第一商用车网估算目前国三重卡保有量150-180万辆,2020年是“蓝天保卫战”重点区域淘汰100万辆中重型国三柴油货车的截止年,上海、广东、四川等地陆续出台了加速国三货车淘汰的相应政策,预计国三重卡在2020年将加速淘汰。2)单车运力下降带动的增量需求集中释放。随着超载超限治理力度加大,增量的标载车型将填补运力缺口,需求有望在2020年集中释放。综上判断2020年全年销量有望突破115万辆再创新高。分车型来看,按照中汽协统计口径,预计2020年重卡整车销量下滑幅度收窄,同比增速-10%左右,理由:1)自卸车整体需求仍不乐观,部分8x4自卸车超标车型的运力将被牵引车分流;2)超标轻卡的部分运力被低吨位重型货车分流,对重卡整车的销量有一定拉动;重卡非完整车辆的销量仍维持小幅下滑,同比增速-5%左右,预计非完整车辆中工程相关的车型需求维持低迷;半挂牵引车销量仍维持正增长,同比增速3%左右,理由:1)重货短途运价2019年已出现明显上涨,运力分流可能导致2020年干线运价上涨,带动物流重卡购买热情;2)半挂牵引车部分取代8x4自卸车。

分车型重卡销量预测(万辆;%)

数据来源:公开资料整理

3、中长期保有量提升更新需求中枢上移

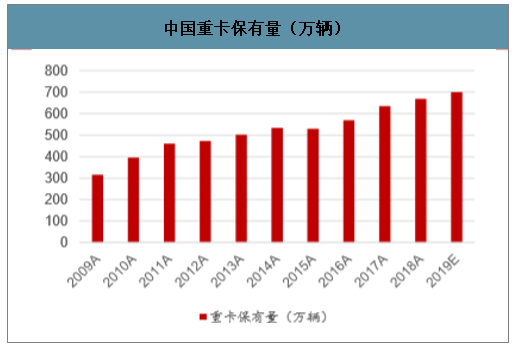

需求和政策共同推动重卡保有量提升,中长期销量中枢将继续上移。虽然受下游需求和政策等因素影响,过去10年我国的重卡销量波动较大,周期性特征明显,但保有量不断提升的趋势明确。中长期来看,重卡保有量与经济发展水平呈显著正相关,重卡成熟市场美国的数据可以佐证,判断随着中国GDP总量的继续增长,下游需求能够支撑更高的重卡保有量水平。同时,随着超载超限治理常态化、新国标严格落实,单车运力下降也将带动重卡保有量提升。中长期来看,重卡保有量的提升将带动更新需求的提升,重卡销量中枢有望继续上移。

中国重卡保有量(万辆)

数据来源:公开资料整理

4、2020年市场分析预测

近期,重卡头部企业陆续发布了2020年销售计划。从主要重卡企业发布的销售目标看,多数企业对2020年市场持乐观态度。

一汽解放总经理朱启昕表示,2020年公司将进一步夯实传统业务,布局新能源领域;构建智能化生态圈,并以智慧车辆为载体、智慧生态为平台、智慧动力为牵引,推动解放转型升级,并披露2020年一汽解放中重卡销量目标为30万辆。

在2020年度经销商大会上,东风商用车明确2020年将挑战中重卡销售22万辆的目标。中国重汽则提出,2025年前要实现三个“20万”的战略目标,即重卡国内销售稳定在20万辆,中轻卡国内销售稳定在20万辆,轻型商用车销售稳定在20万辆。公司2020年的改革将全面延伸至供应、销售领域,至少再削减1000家供应商;2025年前将只保留1000到1500家核心供应商,建立敏捷、高效的供应商体系。

陕汽重卡在2020商务年会上表示,2020年重卡市场仍然保持平稳运行,公司坚持18万辆的销量目标不动摇,要在转型升级中实现高质量发展。公司指出,国三车置换是2020年及未来三年最大的机会市场,需求更加趋向轻量化、电动化、智能化、网联化、共享化。公司继续强化正向研发理念,完成国六产品布局;抢抓市场先机,充分发挥全产业链的优势。

对于2020年重卡市场的预测,华西证券认为,公路货运量、运价表现稳健,物流需求对2020年的重卡销量仍有较强支撑。具体来看,得益于快递、快运等行业快速发展,公路货运量维持稳健增长;用于短途支线运输的重载车辆是治超重点,支线运力出现明显缺口,有望在2020年集中填补;部分干线运力被分流,公路运价触底反弹,有望进一步提升购车热情。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国重卡行业市场全景调研及发展趋向研判报告

《2026-2032年中国重卡行业市场全景调研及发展趋向研判报告》共七章,包含中国重卡行业融资与信贷分析,中国重卡行业企业竞争分析,重卡行业发展前景与投资特性分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国重卡行业产业链、发展历程、发展现状、重点企业以及发展趋势分析:新能源重卡将成为重卡行业的重要发展方向,渗透率有望持续提升 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)