有机肥料富含有机物质和作物生长所需的营养物质,不仅能提供作物生长所需养分,改良土壤,还可以改善作物品质,提高作物产量,促进作物高产稳产,保持土壤肥力,同时可提高肥料利用率,降低生产成本。充分合理利用有机肥料能增加作物产量、培肥地力、改善农产品品质、提高土壤养分的有效性。

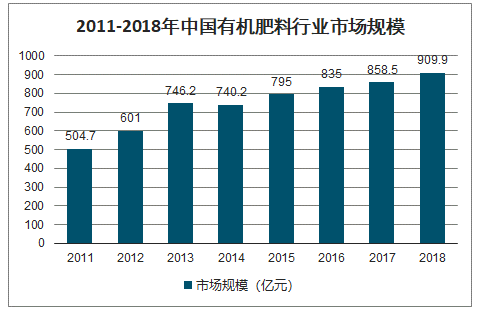

随着国家相应政策的扶持,我国有机肥料行业得到迅速发展。我国有机肥料及微生物肥料制造销售收入呈逐年上升趋势。2011年我国有机肥行业市场规模约504.7亿元,增长到2018年的909.9亿元,2018年同比2017年的858.5亿元增长了5.99%。

2011-2018年中国有机肥料行业市场规模

数据来源:公开资料整理

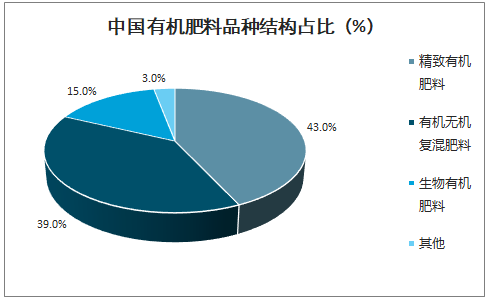

我国有机肥料的产品种类很多,可以可分为精致有机肥料、有机无机复混肥料、生物有机肥料这三类。其中,精致有机肥料所占比重最多,达到43.5%;其次是有机无机复混肥料,比重约为38.9%。;生物有机肥料所占比重较少,约占14.6%。

中国有机肥料品种结构占比(%)

数据来源:公开资料整理

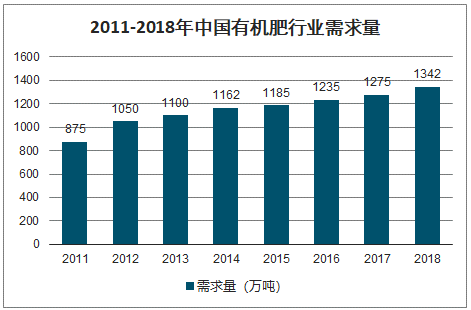

2011-2018年中国有机肥行业需求量

数据来源:公开资料整理

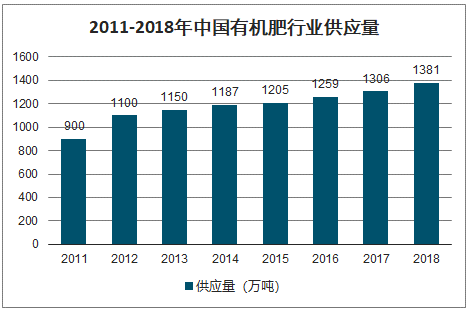

2011-2018年中国有机肥行业供应量

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国有机肥料行业市场全面调研及投资前景预测报告》数据显示:2018年我国肥料出口量为2494万吨,较2017年的2548万吨下降2.12%。 2018年我国肥料进口量为950万吨,较2017年的918吨增长3.49%。

2012-2018年中国肥料出口量

数据来源:公开资料整理

2012-2018年中国肥料进口量

数据来源:公开资料整理

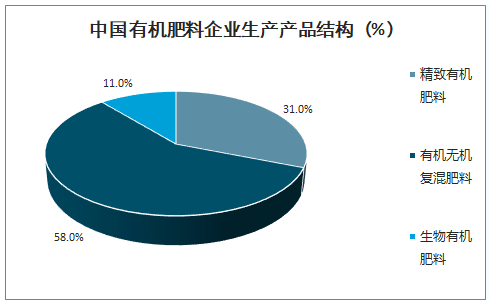

在经过多年的市场发展,我国有机肥料生产以及应用逐渐有了相应规模。目前,有机肥料及微生物肥料制造行业企业达到553家。其中,58%的企业以生产复混肥为主,31%的企业以生产精制有机肥为主,另外的11%的企业则以生产生物有机肥为主。

中国有机肥料企业生产产品结构(%)

数据来源:公开资料整理

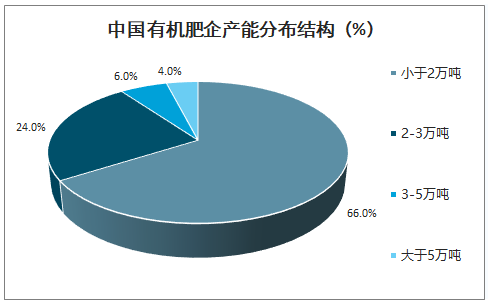

我国商品有机肥企业受传统观念制约和原料来源的限制大多以中小型规模为主,产业集中度低。有66%的企业年产量小于2万吨,年产量5万吨以上的企业仅有4%。

中国有机肥企产能分布结构(%)

数据来源:公开资料整理

我国有机肥料的发展有着良好的优势,因为农业技术的发展离不开有机肥料的发展,目前我们要充分利用优势使得我国有机肥料在严格监控、充分保证使用安全的前提下以利用效率为主。而国家也应该宣扬有机肥料的绝对优势,提高行业集中度,规范有机肥料的品种包装等,使其获得货真价实的口碑,才能真正拓宽有机肥料的渠道,使其发展前景良好。

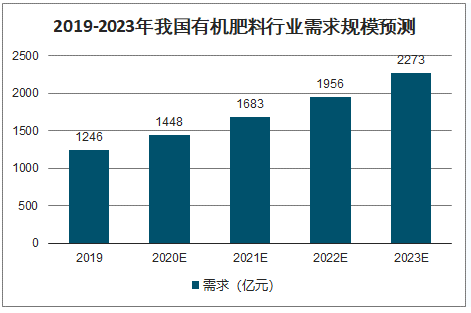

我国有机肥的使用目前还属于初步发展阶段,农民种植粮食还是主要依靠化肥投入,达到粮食增产的目的,使用有机肥的还是属于少数。此外有机肥的生产商也远不如化肥生产企业发展的成熟。就国外情况来看,有机肥的使用量要远大于我国,而我国使用有机肥的比例在肥料使用中仅占20%,未来增长空间巨大。随着我国肥料应实施以质量替代数量、以有机肥替代无机肥的发展战略,这势必给有机肥的发展带来巨大的想象空间和潜在市场,预计到2023年,我国机肥料行业需求规模将达到2273亿元。

2019-2023年我国有机肥料行业需求规模预测

数据来源:公开资料整理

未来我国有机肥技术还应该朝有机+无机方向发展。目前,我国有机肥主要仍以精制有机肥为主,有机无机复混肥与精制有机肥的产量尚有一些距离,有机无机复混肥的配合使用可调节供肥速度,生产廉价高效缓释肥,具有缓急相济、长短结合的特点,能实现肥料释放和作物吸收的动态平衡,调节大中微肥供给,实现营养成分的横向平衡,由此可见,未来有机与无机的结合将利于产业的发展。

产品方面,生物有机肥比重将提升。生物有机肥,是指含有特定功能微生物与经无害化处理、腐熟的有机物料(以畜禽粪便、农作物秸秆等动植物残体为来源)复合的肥料,兼具微生物肥料和有机肥效应。 生物肥料可以有效利用土壤中的营养元素,提高作物的产量,减少肥料的施用量,提高肥料利用率,发展前景十分广阔,未来比重将进一步提升。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国有机肥料行业竞争策略研究及未来前景展望报告

《2026-2032年中国有机肥料行业竞争策略研究及未来前景展望报告》共十三章,包含2026-2032年有机肥料行业投资机会与风险防范,有机肥料行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国有机肥料行业市场供需现状:政策推动有机肥持续替代化肥[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)