一、现状

连接器是主要用于连接两个有源器件的器件,用来传输电流或信号,是工业体系的重要组成部分,可分为光连接器和电连接器。电连接器的传输信号载体为电流,光连接器所接通的载体为光信号。

低频圆形连接器:基本结构为圆柱形、具并有圆形插合面的一类连接器,被广泛应用于仪器仪表、电子设备间的电气连接。

矩形连接器:是一种外形基本上为矩形且具有基本呈矩形配合面的连接器,广泛用于室内电缆连接,设备内部连接和需多排组装使用的场合。

印刷线路板连接器:也叫PCB连接器,是电子连接器的一种,专门用来连接和固定印刷线路板的连接器件,通常采用针脚压入式,具有超强的FPC线缆夹紧力。

射频连接器:通常装接在电缆或设备上,主要用于传输横向电磁波(TEM波)的可分离元件。广泛应用于汽车、通讯、医疗、航天、交通运输、电子消费品、国防军事等领域。

光纤连接器:是光纤与光纤之间进行可拆卸(活动)连接的器件,它把光纤的两个端面精密对接起来,以使发射光纤输出的光能量能最大限度地耦合到接收光纤中去,并使由于其介入光链路而对系统造成的影响减到最小,广泛应用于军工、民用领域的各行各业。

连接器是通信设备的重要组成部分,在一般通信设备中的价值量占比约为 连接器是通信设备的重要组成部分,在一般通信设备中的价值量占比约为3-5%,而 ,而在一些大型设备中的价值占比则超过了 在一些大型设备中的价值占比则超过了10%。移动通信基站、基站控制器、移动交换网络、关节支持节点都要用到大量不同规格和作用的连接器,如射频连接器、电源连接器、背板连接器、输入/输出连接器、印制电路板连接器等。

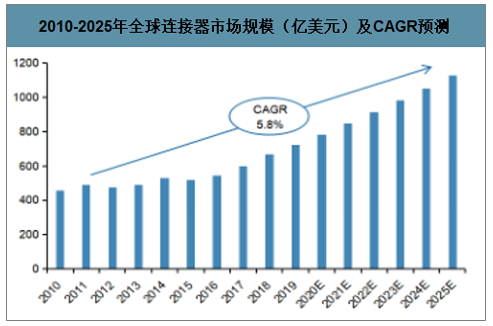

2010-2025年全球连接器市场规模(亿美元)及CAGR预测

数据来源:公开资料整理

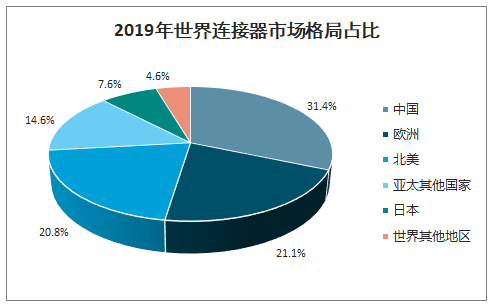

2019年世界连接器市场格局占比

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国连接器行业竞争现状及投资战略分析报告》数据显示:2019年中国大陆连接器市场规模是227亿美金,和去年同期比较增长率8.4%,占全世界31.4%的市场份额,是世界最大的连接器销售市场。2010-2019年,中国连接器市场规模由108.33亿美金提高到227亿美金,复合增长率是8.56%,明显高过全世界当期4.8%的增长速度。我国生产的连接器主要以中低端为主,高端连接器占有率比较低,但需求增速较快。目前我国连接器发展正处于生产到创造的过渡时期,对高端连接器,特别是通信、消费电子和汽车等领域需求巨大,使得高端连接器市场快速增长。

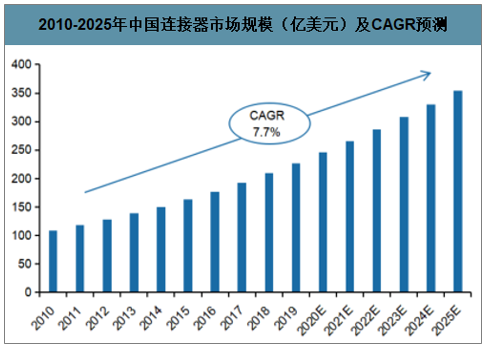

2010-2025年中国连接器市场规模(亿美元)及CAGR预测

数据来源:公开资料整理

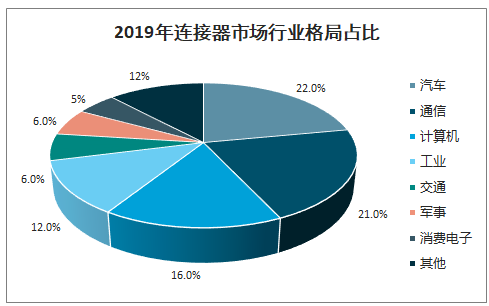

2019年连接器市场行业格局占比

数据来源:公开资料整理

二、趋势

1、国产替代趋势

2010年以来,国际知名连接器企业纷纷将生产基地迁至国内,扩大国内连接器产量,迅速促进连接器制造整体水平的提升,但同时也加剧了国内连接器行业的市场竞争。

与国外知名连接器企业相比,国内连接器生产厂商在技术、规模、产业链上不占优势,但随着企业研发能力的持续提高,国内厂商凭借低成本、贴近客户、反应灵活等优势,正在逐步扩大内资厂商在国际连接器市场的份额。

全球主要连接器厂商情况

类别 | 公司名称 | 公司介绍 | 市场份额 |

国际+台湾 巨头 | 泰科 | 全球最大的连接器生产厂商,连接器行业唯一入围世界 500 强的企业,公司设计和制造共有 50 万种产品,几乎所有方面的连接器都有涉入,主要产品应用于消费电子,通讯,电力,医疗,汽车以及航空航天等行业。 | 50%左右 |

安费诺 | 手机连接器第一大厂商,最擅长精密接口连接,如 SIM 卡连接器、SD 卡连接器、USB 连接器、HDMI 连接、RF 转换等。通过并购合并了全球很多顶尖的连接器厂商。主要产品应用于军工、航空航天以及通讯等行业。 | ||

矢崎 | 日本矢崎总业株式会社,成立于 1941 年,距今已有 70 年的历史,主要生产汽车用电线组件、各种仪表仪器、空调、太阳能供暖器。其中汽车连接器为其特长。 | ||

正崴科技& 富港电子 | 1986 年起,以生产连接器及连接线等产品起家,发展至今包含电源管理以及能源模组,并已延伸到无线通信以及光学产品。苹果公司的连接器和连接线很大部分为其生产。 | ||

鸿海精密 | 全球最大的代工企业,产品几乎包含电子产品的各个领域,其中连接器领域也是全球领先。主要涉及消费电子、通讯、电脑等多个行业。鸿海精密于 1988 年投资于中国大陆,又被称为富士康科技集团。 | ||

大陆厂商 | 立讯精密 | 2004 年成立于广东省深圳市,产品主要应用于 3C(电脑、通讯、消费电子)、汽车等领域。核心产品电脑连接器已树立了优势地位,目前立讯精密占据了约 25%的市场份额,也是唯一一家进入全球前十大连接器厂商排名的大陆企业 | 25%左右 |

得润电子 | 1992 年成立于广东省深圳市,公司是一家电子连接器一体化解决方案提供商,主要经营家电和消费类电子、汽车相关电子连接器和精密组件和车联网相关技术,进入众多国内外整车厂及汽车零部件厂商的供应。 | 20%左右 | |

航天电器 | 2001 年成立于贵州省贵阳市,公司是中国航天科工集团旗下的上市公司。主要从事高端连接器、继电器、微特电机、光电、线缆组件、二次电源、控制组件和遥测系统等领域研制生产和技术服务,产品广泛应用于航空航天、核能、电子、通讯、医疗、交通、网络设备、汽车等各个领域。 | ||

中航光电 | 2002 年成立于河南省洛阳市,专业从事光、电、流体连接器研发、生产和销售。公司产品广泛应用于航空航天、通讯、交通、汽车、电力、医疗等领域。 | ||

意华股份 | 1995 年成立于浙江省温州市,公司是一家专注于以通讯为主的连接器及其组件产品研发、生产和销售的企业,主要包括应用于数据通信领域的 RJ 系列连接器产品和 SFP、SFP+系列高速连接器产品,应用于消费电子领域的 USB、HDMI 系列连接器产品,汽车连接器等其他连接器及组件产品。 | ||

其他厂商 | 本土小规模企业,技术含量较低,产品同质化严重,市场竞争激烈,未来被并购或退出的可能性较大。 | 5%左右 |

数据来源:公开资料整理

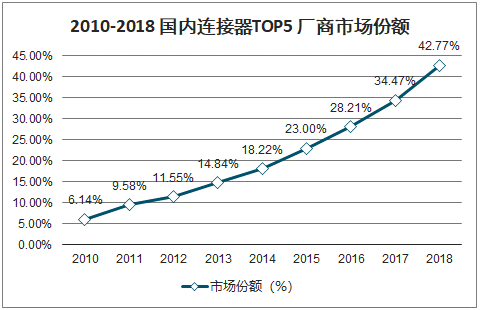

2018年中国元器件百强企业中按营业收入排名,连接器行业前五强分别为立讯精密、长盈精密、中航光电、得润电子和航天电器。国内TOP5头部公司2010年市场份额为6.14%,到2018年市场份额增长至46.78%,其中立讯精密占据了约25%的市场份额,也是唯一一家进入全球前十大连接器厂商排名的大陆企业。未来随着国内厂商技术不断提升,国内连接器需求将进一步国产化,未来连接器头部公司将继续扩大其市场份额。

2010-2018 国内连接器TOP5 厂商市场份额

数据来源:公开资料整理

2、5G 基站射频射频+ 高速连接器市场规模趋势

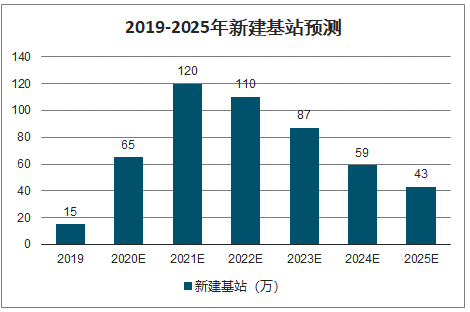

5G时期,天线列阵通道数的增加驱动射频连接器需求量大幅增加,也带来高速连接时期,天线列阵通道数的增加驱动射频连接器需求量大幅增加,也带来高速连接器增量需求。4G时期,主流的宏基站天线方案为8T8R的8通道方案;进入5G时期,主流的宏基站天线方案或将为单面天线集成64通道的Massive MIMO方案,而且部分场景下可能使用更大规模的天线阵列。

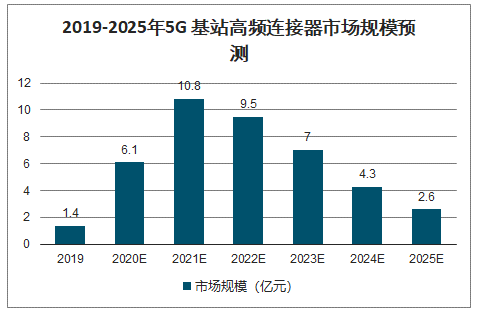

测算,5G 时期射频连接器在国内基站端的市场空间有望达到39亿,相比于 于4G 时期的弹性将达21.8倍 倍 ,而高速连接器有增量42亿市场空间 亿市场空间 。

国内5G基站射频连接器市场空间有基站射频连接器市场空间有望达到 望达到39 亿元,高峰期市场规模达9.4 亿元;高速连接器市场空间有望达到42亿元, 亿元,高峰期市场规模达 高峰期市场规模达10.8亿元。

2019-2025年新建基站预测

数据来源:公开资料整理

2019-2025年5G 基站射频连接器市场规模预测

数据来源:公开资料整理

2019-2025年5G 基站高频连接器市场规模预测

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国5G连接器行业市场运行态势及投资战略研判报告

《2026-2032年中国5G连接器行业市场运行态势及投资战略研判报告》共八章,包含中国5G连接器行业链结构及全产业链布局状况研究,中国5G连接器行业重点企业布局案例研究,中国5G连接器行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国轨道交通连接器行业产业链图谱、市场规模、竞争格局及发展趋势:铁路及城轨建设持续增长,轨道交通连接器市场空间持续扩张[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)