普利类药物全名是血管紧张素转化酶抑制剂(ACE抑制剂),由于名字通常带有“普利”二字,因此简称为普利类药物,包括有卡托普利、依那普利、雷米普利、赖诺普利、培哚普利等,主要用于治疗高血压和充血性心力衰竭。

普利类药物种类

资料来源:智研咨询整理

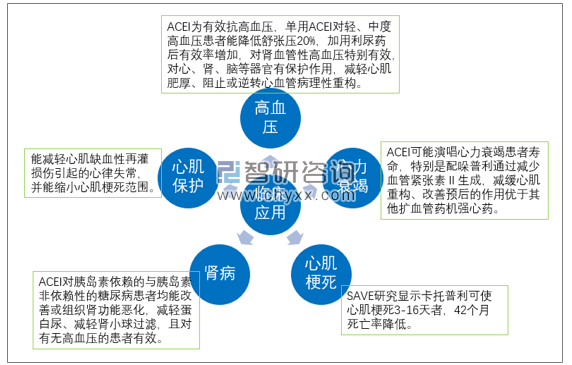

目前普利类药物已经广泛应用于临床,是国内经常应用的5大类一线降压药之一,主要应用于以下几个方面:

普利类药物主要临床应用

资料来源:智研咨询整理

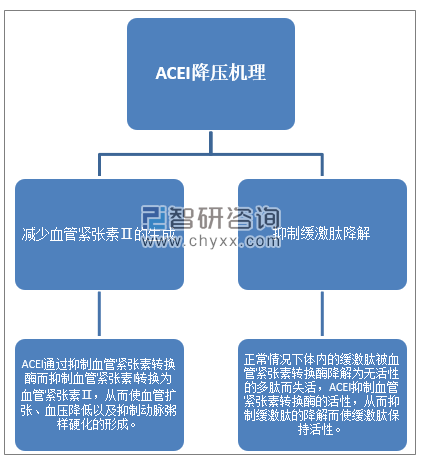

普利类药物主要是抑制血管紧张素转化酶,通过干预肾素-血管紧张素系统(RAS)从而降低血压。

ACEI降压机理

资料来源:智研咨询整理

ACEI降低血压的同时也带来了一些副作用,比如缓激肽导致干咳,造成“高钾血症”,同时妊娠妇女不能使用,会导致胎儿畸形。

ACEI不良反应和注意事项

资料来源:智研咨询整理

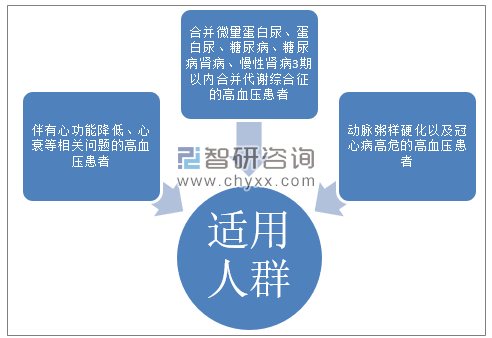

普利类药物除了可以作用于新发的1级高血压和中重度的2级3级高血压外,以下三种高血压患者也可以选用普利类药物。

普利类药物适用人群

资料来源:智研咨询整理

目前我国普利类药物主要有华海药业、天津施维雅、汕头金石制药、信立泰药业等企业,其中华海药业是全球主要的普利类原料药供应商。

普利类药物主要厂家

企业名称 | 介绍 |

浙江华海药业股份有限公司 | 公司形成了以心脑血管类、神经系统类、抗病毒类等为主导的产品系列,其中抗高血压类原料药主要为普利类、沙坦类药物,是全球主要的普利类、沙坦类原料药供应商。 |

施维雅(天津)制药有限公司 | 施维雅(天津)制药有限公司是法国施维雅在中国的合资公司,成立于2000年,工厂坐落于天津经济技术开发区第十大街,是施维雅在亚洲唯一的生产基地,连续多年被评为开发区百强企业(2018年位列开发区百强第25名)和天津市A级放心药厂。 |

国药集团汕头金石制药有限公司 | 公司现已发展成为具有化学原料药、无菌头孢类抗生素原料药、口服固体制剂、注射用粉针剂和中西药口服液体制剂等集研发、生产、销售、服务于一体的现代化、综合型制药企业。 |

中孚药业股份有限公司 | 公司常年生产五大系列共74个品种、120个规格产品,主要生产能力为小容量注射剂3亿支,无菌粉针剂2亿支,片剂10亿片,胶囊5亿粒,原料药350吨。 |

深圳信立泰药业股份有限公司 | 保持心脑血管高端专科药领先地位的同时,拓展降血糖、抗肿瘤、骨科及抗感染等目标领域,拥有信达怡(盐酸贝那普利片)。 |

资料来源:智研咨询整理

智研咨询发布的《2020-2026年中国普利类药物行业市场运营模式及竞争策略研究报告》数据显示:浙江华海药业股份有限公司是全球主要的普利类原料药供应商,2016年、2017年、2018年普利类产品销售收入分别为3.66亿元、4.15亿元以及3.99亿元,其中2018年同比下降3.86%。

2016-2018年华海药业普利类产品销售收入

资料来源:公司财报

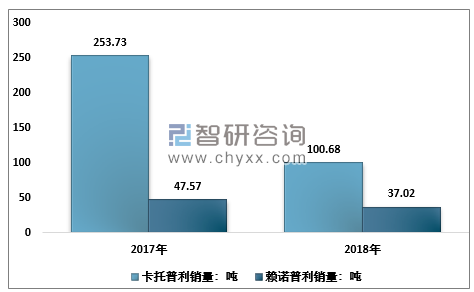

2017年华海药业卡托普利、赖诺普销量分别为253.73吨、47.57吨,2018年下降至100.68吨和37.02吨,同比下降分别为60.32%和22.18%。

2016-2018年华海药业普利类原料药销量分析

资料来源:公司财报

2017年华海药业苯那普利片、福辛普利钠片销量分别为5844.64万片、4.01亿片,2018年苯那普利片增长8.9%至6348.39万片,福辛普利钠片下降7.94%至3.76亿片。

2016-2018年华海药业普利类制剂销量分析

资料来源:公司财报

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国普利类药物行业市场供需态势及发展潜力研判报告

《2026-2032年中国普利类药物行业市场供需态势及发展潜力研判报告》共九章,包含2021-2025年中国普利类药物行业竞争格局分析,主要普利类药物企业或品牌竞争分析,2026-2032年中国普利类药物行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动车厢可卸式垃圾车品牌份额分析:中联和驰远上牌量合计占比34.58%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)