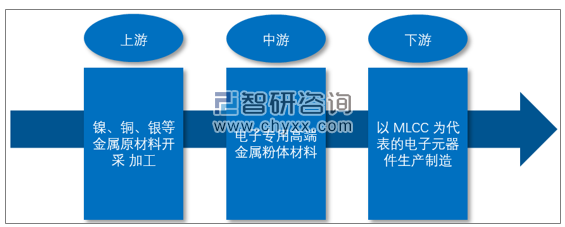

电子专用高端金属粉体材料行业产业链上游是镍、铜、银等金属原材料开采加工,下游是以MLCC为代表的电子元器件生产制造。

电子专用高端金属粉体材料行业产业链:

资料来源:智研咨询整理

电子专用高端金属粉体材料行业上游主要为镍、铜、银等金属原材料开采加工。因此,上游金属原材料供求状况和价格的变动均会对金属粉体材料成本产生重大影响。镍、铜、银等金属原材料均属于大宗商品,其矿产全球储备量丰富,供应量充足,但金属价格会随着全球市场供求关系变化不断波动,将影响本行业的原材料采购成本,进而影响行业利润水平。

随着智能化消费电子产品的普及与更新、新能源汽车和无人驾驶技术等带来的汽车电子化水平的提高、5G通信的推广和工业自动化不断深入,相关领域对MLCC等电子元器件的需求不断扩大,整个MLCC等电子元器件行业将迎来较长的行业繁荣期,从而带动上游原材料行业的繁荣。从长期来看,作为MLCC等电子元器件主要原材料的金属粉体材料需求将呈上升趋势。

从MLCC需求规模来看,根据统计数据,2018年全球MLCC市场规模约为157.50亿美元,到2020年预计将达162亿美元。

2018-2020年全球MLCC市场规模分析预测

资料来源:中国电子元件行业协会

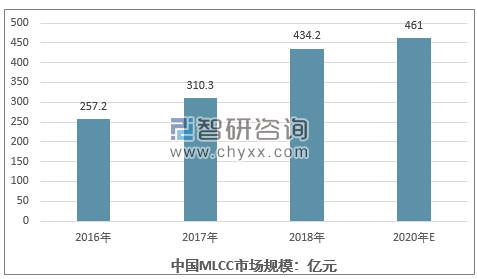

在国内MLCC市场规模方面,2018年中国MLCC行业市场规模约为434.20亿元,到2020年预计将达461亿元,中国MLCC的行业规模将不断扩大。

2016-2020年中国MLCC市场规模分析预测

资料来源:中国电子元件行业协会

随着客户需求转变,日韩等几大MLCC厂商都在调整产品方向,向小型化、高容量和车用等高端MLCC市场转移。

当前全球MLCC市场较为集中,2018年全球前十大厂商合计占据93.80%的市场份额,中国内资企业的高端MLCC产品尚且处在起步阶段,具备成长潜力。

2018年全球MLCC主要厂商市场份额情况

企业名称 | 销售额:亿美元 | 市场占有率:% |

日本村田 | 46.90 | 29.8 |

三星电机 | 33.70 | 21.4 |

太阳诱电 | 15.50 | 9.8 |

台湾国巨 | 15.20 | 9.7 |

台湾华新科 | 11.50 | 7.3 |

日本京瓷 | 8.50 | 5.4 |

TDK株式会社 | 8.30 | 5.3 |

美国基美 | 3.70 | 2.4 |

风华高科 | 2.50 | 1.6 |

宇阳科技 | 1.70 | 1.1 |

其他 | 10.00 | 6.2 |

合计 | 157.50 | 100 |

资料来源:中国电子元件行业协会

从全球市场范围来看,随着智能化消费电子产品的普及与更新、新能源汽车和无人驾驶技术等带来的汽车电子化水平的提高、5G通信的推广和工业自动化不断深入,相关领域对MLCC等电子元器件的需求不断扩大,整个MLCC等电子元器件行业将迎来较长的行业繁荣期,从而带动上游电子专用高端金属粉体材料行业的繁荣。

在国内市场上,随着中国电子信息产业的高速发展,MLCC的市场需求不断扩大。

目前中国已经成为全球主要的消费性电子产品生产基地,并已成为全球陶瓷电容器生产大国和消费大国。MLCC厂商不断向中国集中的趋势为国内电子专用高端金属粉体材料行业提供了良好的发展机遇。

相关报告:智研咨询发布的《2020-2026年中国电子专用高端金属粉体材料行业市场运行格局及投资机遇分析报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动车厢可卸式垃圾车品牌份额分析:中联和驰远上牌量合计占比34.58%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动车厢可卸式垃圾车区域上牌量分析:北京市上牌量位居首位,达471辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年广东省纯电动仓栅式运输车市场分析:广州市上牌量超6000辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)车型结构分析:轻型货车占据主导地位[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中联纯电动自装卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年北京市纯电动车厢可卸式垃圾车市场分析:驰远、长城、帝王环卫合计占比超95%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)