一、吸入制剂有效提升药效及患者依从性,行业技术壁垒高

吸入制剂是一种将药物输送到呼吸道的剂型。吸入制剂含有药物和设备,其中一种或多个在适当的介质中溶解或分散,以蒸汽或气溶胶形式输送到呼吸道,以产生局部或全身治疗效果。

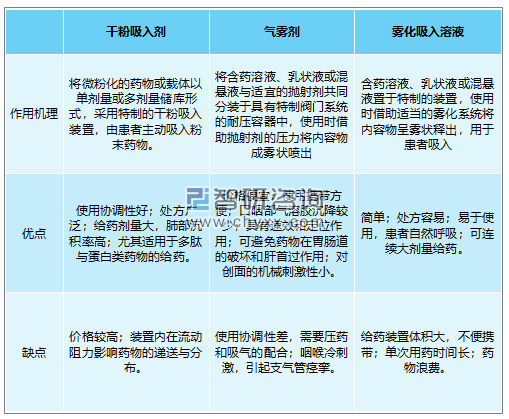

吸入制剂需要特殊装置,吸入剂根据其设备的不同可分为三大类:干粉吸入剂(DPI)、气雾胶(MDI)和雾化吸入溶液(NEB)。此外,喷雾剂是装置类型之一,但喷雾主要是鼻喷,市场相对较小。

吸入制剂分类

资料来源:智研咨询整理

呼吸系统疾病是中国的第二大疾病,分急性和慢性。急性呼吸道疾病一般是指由流感、细菌性肺炎和肠病毒引起的呼吸道疾病,主要是肺炎和急性上呼吸道感染;慢性呼吸道疾病一般指哮喘和慢性阻塞性肺病(哮喘/COPD)。吸入剂的适应症是慢性呼吸道疾病。哮喘是一种慢性气道炎症性疾病,受环境和感染的影响。哮喘,也称为支气管哮喘,是一种慢性气道炎症,涉及多种细胞和细胞成分,通常伴有气道反应增强,导致反复出现的症状,如喘息、呼吸急促、胸闷和咳嗽,并经常伴有广泛且可变的气流阻塞。慢性阻塞性肺病(COPD)是一种以气流阻塞为特征的疾病,这是一种可预防和可治疗的疾病,其特征是不完全的可逆气道阻塞,以及持续的呼吸道症状和气流限制。慢性阻塞性肺病是一种多因素驱动的疾病,包括吸烟、空气污染;宿主因素,如遗传异常,异常的肺发育可导致个别慢性阻塞性肺病。

吸入剂根据其药物活性可分为四类,包括属于抗炎药物的糖皮质激素(ics)、属于支气管支气管剂药物的β2受体激动剂、抗胆碱药物消炎药和抗组胺抗炎药。哮喘与吸入性糖皮质激素为首选;慢阻塞性肺以支气管支气管剂为首选。通过查询2018年国内重点城市销售总额,了解每个药品市场规模,如下表所示。

哮喘和慢阻肺患者用药以吸入性糖皮质激素和支气管舒张剂为主

资料来源:智研咨询整理

吸入制剂的技术壁垒高,因此不管在海外还是国内市场,企业和上市药品的分布都相对较小。技术障碍主要包括发展和批准的障碍。

1. 发展障碍包括研发、临床试验和大规模生产的早期阶段的障碍。

1)前期研发障碍:

药物在肺部沉积的速度是影响药物疗效的关键因素。肺沉积速率还受药物颗粒(粒径、粒径分布、药物分散状态)、载体、设备、外部环境等特性的影响。药物颗粒:1)药物颗粒大小。药物颗粒大小是影响分布沉积速率的主要因素,颗粒大小显著影响吸入颗粒在肺沉积中的位置和分布。以dpi为例,粒径范围可以达到1-5μm的最有效度;大于5μm的颗粒通常沉积在口腔或咽喉中,小于0.5μm的颗粒不会留在肺部,而是以褐色运动的方式移动。2) 药物分散。药物的不同分散状态(分子、胶体、微晶体、非晶态等)对它们在肺部的沉积有不同的影响。例如,不同药物晶体的溶解是不同的,药代动力学的溶解度也不同。在气流破碎高能运动过程中,某些晶体的结构会发生变化,破坏原始晶体结构后再结晶会影响肺中药物沉积的效率。3) 与载体(乳糖)结合。添加载体可提高高附粘性药物颗粒的流动性和分散性,乳糖是最常用的载体材料。需要调整适当的工艺参数,如乳糖粗糙度,以确保药物颗粒在混合过程中的流动性、罐装过程中的流动性以及在适当冲击力下交付时分离。药物输送装置:1)药品和设备相结合。吸入制剂本身是一种特殊的制剂,是医药与设备的结合,对药品与设备的要求非常高,药与药结合应充分合理。

2) 定量释放。有必要确保药物输送装置的每个释放的剂量相对稳定,这对设备的性能、结构设计、质量控制等都有着很高的要求。

2)临床试验障碍:临床试验的难度主要在于患者自主用药控制性差,容易多吸或少吸。吸入制剂对患者操作要求高,操作不当容易导致喷嘴过紧、不能完全包含吸嘴、通过鼻吸入、吸入过快、药物沉积在口腔等问题。由于吸入制剂的剂量较小(微克水平),进入肺部的药物实际剂量较小,因此,如果在操作过程中发生错误,患者很容易对疗效产生较大影响。

3)产业化障碍:

主要源于装置扩大时生产难以控制稳定性。由于吸入制剂的用量在微克水平,容差小,对药物颗粒和设备的要求高,在吸入制剂的大规模生产过程中容易出现不稳定。工业化过程中要线性扩大生产是很困难的,因此需要不断探索和检验,调整工艺参数,逐步扩大规模,其中知识面较多。

2. 审批障碍主要来自对一致性评价的高要求。

2019年8月2日,中国国家药监会发布了《口服吸入制剂仿制药和人体生物等效性研究指导意见(征求意见稿)》。该指南建议,在评价中应(1)药代动力学研究(PKBE研究)和(2)药代动力学研究(PD-BE研究)或临床终点研究(仿制和原始研究的一致性)来评估一般吸入制剂。在人的生物等效性的前提下,体外药物质量是一致的。对于吸入溶液制剂,如果证明符合参考制剂的药剂质量,一般不需要人的生物等效性研究;对于吸入悬浮液、吸入气溶胶、吸入粉末气溶胶,一般应在与参考制剂药物质量一致的前提下进行人体生物等效性研究。CDE的要求一般偏向于美国的高要求。美国的fda需要体外一致性和体内一致性;与美国相比,eu的要求更为宽松,要求药物满足体外一致性或体内一致性,即使两者都未通过,如果临床验证仍然满足要求。对于吸入制剂,很难实现体外和体内的一致性:体外一致性在体内不一定一致,处方量相同,但疗效可能显示不同的结果,如可能不同晶体表面粗糙度,影响溶解度和药代动力学;体内一致性也可能在体外不一致,如改变处方,剂量和原始研究也可以实现体内一致性,并在体外。

二、国外吸入制剂市场相对成熟,外企占据龙头位置

由于吸入制剂畅销产品专利即将到期,销量先涨后跌。从市场角度看,海外市场从2007年到2013年增长迅速,平均增长率为8.99%,2013年达到258亿美元的峰值。之后,市场萎缩的趋势明显,增长率下滑,跌破零,2019年销售额仅为175亿美元。近年来销量下降的主要原因是,海外市场的一些领先销售专利即将到期,销量急剧下降,而大多数新一代产品在2013年之后获得批准,对市场,所以市场处于青黄不接的状态。

2011-2019年全球哮喘与COPD专利药市场销售额

资料来源:智研咨询整理

智研咨询发布的《2020-2026年中国吸入制剂行业竞争格局分析及投资潜力研究报告》显示:国外吸入制剂市场有五大产品,包括舒利迭、普米克令舒、信必可、万托林和思力华。据彭博社资料,这五种产品占2018年世界吸入制剂总销售额的60.5%。这些大品包揽生产。

海外吸入制剂市场五款重磅产品

资料来源:彭博社、智研咨询整理

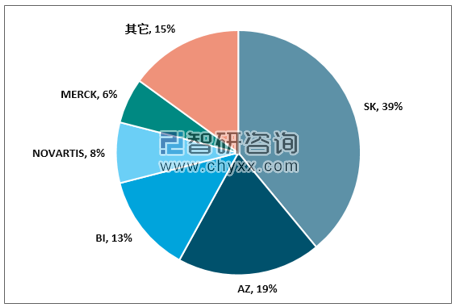

从企业竞争格局来看,吸入制剂海外市场集中度高,葛兰素史克、BI和AZ三足鼎立。三大领先公司的市场份额合计约为70%。葛兰素史克的市场份额最高,长期市场份额为40%,其次是AZ和BI,它们的市场份额也约为20%。

2018年全球哮喘/COPD品牌药市场格局

资料来源:智研咨询整理

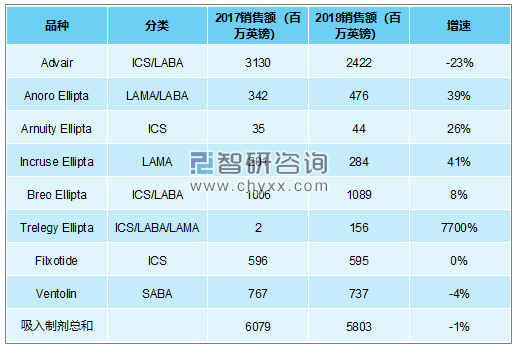

葛兰素史克在呼吸制剂领域的研发丰富而精心,包括舒利迭Advair、万托林Ventolin、维兰特罗BreoEllipta和美泊利单抗Nucala,这四种药物帮助葛兰素史克行业奠定巨头地位,销量份额超过30%。

葛兰素史克吸入制剂产品与销售额

资料来源:智研咨询整理

三、国内吸入制剂行业如火如荼,主要品种市场规模有望超500亿

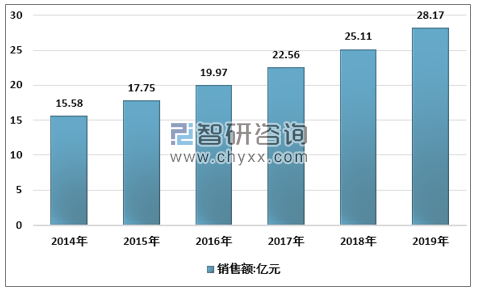

与海外市场相比,国内吸入制剂行业尚处起步阶段。1)从药物研发分析,1941年BI引入高度创新的药物"喘息定"到哮喘治疗领域,开启了全球吸入制剂药物的研究与开发的序幕。海外公司拥有广泛的吸入制剂生产经验,而且已经成熟,目前有15种产品销售超过1亿美元。此外,近年来,国外不断推出二联三联药使用,提高药物疗效,提高患者依从性。AZ 在 2004 年在市场上拥有双 COPD 药物 Symbicort。葛兰素史克的复方药物Trelegy Ellipta于2017年9月获得FDA批准,用于慢性阻塞性肺病患者的日常长期维持治疗,也是世界上第一个每天只服用一次的三联吸入疗法。Trimbow 是意大利凯西制药的三联疗法,是欧洲首个于 2017 年 7 月批准上市的治疗方案,也是欧洲首个 COPD 三联疗法。2019年底,阿斯利康被NMPA批准用于慢性阻塞性肺病的三重药物组合,2019年6月在日本获得批准,这是世界上第三种COPD三剂量治疗;相比之下,中国目前在以仿制药为主的吸入制剂研究方面还处于起步阶段,一些国内企业已经在研发的中后期开发了30多种产品,而且速度最快。已批准。2)从市场规模分析,2019年全球哮喘和COPD药物市场达到175亿美元,而2019年国内吸入制剂重点城市样本医院销售额为28.17亿元,与全球相差甚远。从企业市场份额分析,国内抽吸制剂主要以进口为主,国内产品竞争力较弱。根据数据,2018年样本医院中吸入制剂的市场份额进口企业占80%,国内企业占20%左右。

2019年我国重点城市样本医院销售额为25.11亿元

资料来源:智研咨询整理

1)哮喘患者近年高达4750万人。在我国,20岁及以上人群哮喘的总患病率为4.2%,其中男性4.6%,女性3.7%;农村4.9%,城市3.6%。根据2015年国家人口数据估算,我国成年人中约有4570万哮喘患者,其中男性约为2570万,女性约为2000万。此外,预计还有约1310万成年人患有气流受限的哮喘,其中男性约为830万,女性约为480万。随着吸烟等个人习惯,以及环境污染等大环境的问题,哮喘患者的数量持续增加。2)COPD患者人数将近1亿。根据2012年-2015年在我国进行的一项大规模人群调查的研究结果,我国20岁及以上人群COPD总患病率为8.6%,其中男性患病率约为11.9%,女性患病率约为5.4%。我国成年人中约有9990万COPD患者,然而在2015年全球疾病负担研究数据中,我国COPD患者人数是5300万,患病人数增长了88.49%。然而在受访人群中,仅10%的人知道COPD该种疾病,并且只有不到3%的患者知道自己患有COPD。根据研究结果,吸烟、环境空气污染、体重低、儿童慢性咳嗽、父母有呼吸系统疾病史以及教育程度低均是导致COPD发病的危险因素。COPD患者常用吸入制剂包括定量吸入气雾剂(MDI)、干粉吸入剂。吸入制剂品种市场渗透率低,估算主要品种市场渗透率不足2%。

1)目前国内慢性呼吸系统疾病的患者的依从性低。据多个调查显示("哮喘90例对糖皮质激素气雾剂依从性调查"“药师干预对慢性病患者用药依从性的影响”等),慢性呼吸系统疾病的患者平均依从性为30%-36%。2)经假设与测算,目前我国目前上市销售的主要品种市场渗透率均不足2%。四个主要品种沙美特罗替卡松吸入剂、噻托溴铵、布地奈德福莫特罗、布地奈德,其2019年样本医院销售额经4.4倍放大后分别为91630万元、75192万元、433520万元、134460万元、50349万元,经我们计算得出该四款药品国内市场渗透率均不足2%。

目前我国企业在研产品大多为仿制药,想要达到质量和疗效与原研一致需要攻克大量的技术难题,包括前期研发壁垒、临床实验壁垒和大规模生产壁垒,从而达到体外和体内的一致性。目前我国企业经过多年的经验积累,正在逐一攻克这些难题,部分企业已迎来收获期。如沙美特罗替卡松粉的吸入剂型已有五家厂商在临床后期阶段,最快的厂商已经到达申请上市的阶段,另外还有四家厂商在研相关的粉雾剂与气雾剂,最快已经达到已发件的阶段;有三家厂商研发噻托溴铵相关的粉雾剂与吸入粉雾剂,三款产品均已上市;另外健康元上市了两款4类首仿的吸入溶液。

国产企业部分突破性吸入制剂产品

资料来源:智研咨询整理

医保政策持续推动国产替代,有助于吸入制剂国内企业的崛起。我国深化医药卫生体制改革,通过医保政策推进国产药和国产医疗器械的使用,为推动国产药品研发和国产医疗设备产业创新起到了重要作用。近年来我国通过一系列政策对国产药品创新和医疗器械国产化提供支持,有助于促进吸入制剂的国产化研发,打破跨国企业的垄断地位,开始吸入制剂的国产化替代之路。国家除了在审批上市方面为国产药品开通快速通道以外,在国内医保采购方面也推出了一系列文件来推进国产药和国产医疗器械的使用。

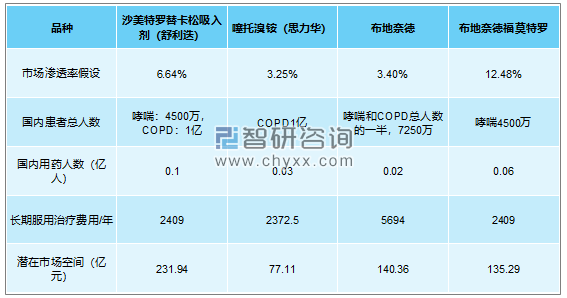

以目前国内企业布局最多的四种吸入制剂(沙美特罗替卡松吸入剂(舒利迭)、噻托溴铵(思力华)、布地奈德、信必可)为例,测算吸入制剂未来市场空间。假设:1)未来5-10年,我国吸入制剂市场渗透率能达到美国目前渗透率水平。(经我们的假设与测算,美国目前沙美特罗替卡松吸入剂(舒利迭)、噻托溴铵(思力华)、布地奈德、信必可市场渗透率分别为6.64%、3.25%、3.40%、12.48%)。2)国内患者总人数保持目前水平不变。3)由于医保政策及市场竞争,年治疗费用相比目前减半。

那么:未来5-10年,四种吸入制剂总市场空间达585亿元,其中沙美特罗替卡松吸入剂(舒利迭)、噻托溴铵(思力华)、布地奈德、信必可市场空间分别为232亿元、77亿元、140亿元、135亿元。图表14四种吸入制剂品种潜在市场空间达585亿元。

国内四种吸入制剂品种潜在市场空间达585亿元

资料来源:智研咨询整理

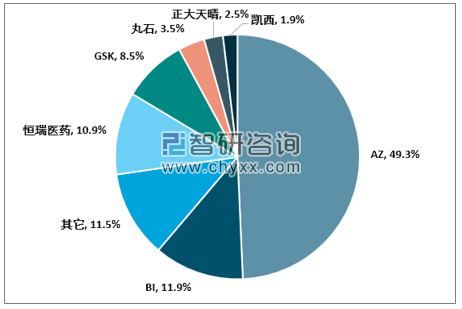

目前国内样本医院吸入制剂品牌以进口为主,以国外龙头企业AZ、BI、GSK等垄断了国内吸入制剂药物市场。2019年上半年上述三家企业占国内样本医院吸入制剂市场份额占比达到69.7%,国产品牌合计占比不足15%,其中恒瑞医药占比10.9%(以吸入麻醉为主),正大天晴占比达2.5%。根据米内网数据,2018年医院样本吸入制剂总体销售额为25亿元,进口企业占比接近80%,国产占比约20%,国内开展呼吸系统医药研究领域时间短,未来存在较大发展空间。医院样本的吸入给药企业主要有阿斯利康、勃林格殷格翰、恒瑞医药、葛兰素史克和正大天晴等,企业销售额的前两位外资企业以绝对优势占据了吸入制剂六成市场。

2019H1国内样本医院吸入制剂药企竞争格局

资料来源:智研咨询整理

国内企业吸入制剂研究产品种类丰富,有望打破国外企业的垄断格局。截至2019年,主治哮喘或COPD功能的呼吸吸入制剂,如布地奈德悬浮液、溴化物对莫特罗吸入、沙丁胺醇溶液等,获准在中国上市的几乎全是原研药。国内一些企业已进入非专利药品的临床研究阶段,如正大天晴、健康元的仿制药布地奈德混悬液已于2018年获准进行临床试验。这种药物上市后,将扩大国内呼吸吸入制剂仿制药类型,打破跨国企业原有的研究药物垄断格局。

此外,还有一些一级市场企业正在积极布局,并在一些地区有自己独特的优势。例如,经过6年的呼吸道药物领域深耕,欧米尼已经实现了粉末、气雾、鼻喷和雾化四种主要吸入剂型的研究和生产,干粉制备项目得到了国家支持;杭州畅溪专注粉雾剂领域,对药械联动有深刻的认识和理解,并自行研发新型造粒机和吸入器技术; 瑞思普利核心团队在吸入制备开发方面拥有丰富的经验,致力于克服雾粉剂的诸多困难。

国内各公司吸入制剂产品进度

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国吸入制剂行业市场竞争状况及发展趋向分析报告

《2026-2032年中国吸入制剂行业市场竞争状况及发展趋向分析报告》共十一章,包含2021-2025年吸入制剂行业各区域市场概况,吸入制剂行业主要优势企业分析,2026-2032年中国吸入制剂行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国呼吸吸入制剂行业现状分析:呼吸系统用药市场持续扩容,本土企业加速技术突破[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020年中国呼吸吸入制剂行业市场供需现状及发展前景预测[图]](http://img.chyxx.com/2021/05/20210529094455.png?x-oss-process=style/w320)