1、崛起的东方保健品消费市场

根据《中华人民共和国食品安全法释义》,保健食品是指声称具有保健功能或者以补充维生素、矿物质等营养物质为目的的食品。即适宜于特定人群食用,具有调节机体功能,不以治疗疾病为目的,并且对人体不产生任何急性、亚急性或慢性危害的食品。

保健食品在宣传时不能使用成功率、有效率等相关字眼。所有符合保健品的国内产品都会有一个蓝帽子的标识,蓝帽产品是由国家食品药品监督管理局批准的保健食品标志,申请了保健食品的产品可以标示出产品的保健功效,保健功效仅限国家到目前为止规定的27种范围内。

国家规定保健品功效

数据来源:公开资料整理

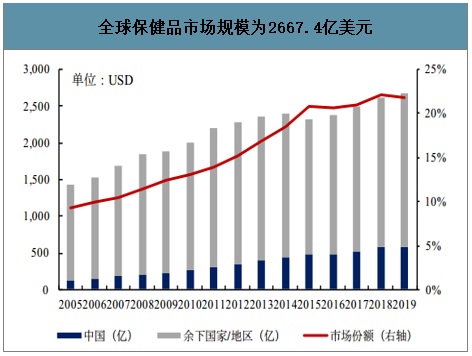

智研咨询发布的《2020-2026年中国保健品行业市场现状调研及市场发展前景报告》数据显示:2019年全球保健市场规模达2667.4亿美元,同比增长1.8%,10年CAGR为3.6%,行业规模呈现缓步增长趋势。

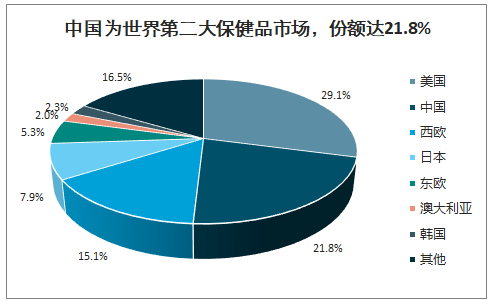

中国为全球第二大保健品市场,市场份额不断提升。从市场份额来看,美国为目前世界上最大的保健品市场,市场占比达到29.1%,体量为776.1亿美元,其次为中国,占比为21.8%,市场份额呈逐年提升趋势,规模达到580.2亿美元(约3965.63亿元),同比小幅减少0.1%,我们判断2019年增幅波动主要系国内保健品市场加强监管整顿力度所致。

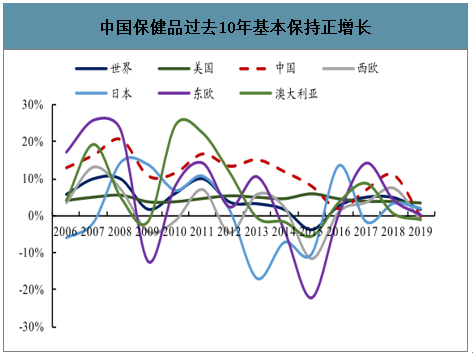

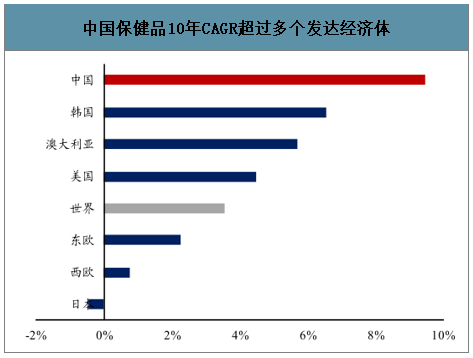

行业高速扩容,市场潜力大。从过去十年各国保健品市场规模CAGR来看,消费习惯相近的日本保健品市场已呈现衰退迹象,10年CAGR呈现负增;中国保健品行业呈现蓬勃发展趋势,10年CAGR达9.5%,年均扩容增速超过美国、澳大利亚、西欧等发达经济市场,较全球保健品市场增速高5.9pct。同时,中国保健品市场渗透率为20%,而美国高达50%,其中中国仅有10%消费者属于粘性客户,而美国则有60%,我们判断对照美国,中国保健品行业仍存较大发展空间。

中国10年增速排名第三,美国市场总量居首

数据来源:公开资料整理

全球保健品市场规模为2667.4亿美元

数据来源:公开资料整理

中国为世界第二大保健品市场,份额达21.8%

数据来源:公开资料整理

中国保健品过去10年基本保持正增长

数据来源:公开资料整理

中国保健品10年CAGR超过多个发达经济体

数据来源:公开资料整理

2、中国:规范化进程不断推进,VDS仍存成长空间

清肃后前路更加清晰,线上为企业博弈看点。保健品行业摸索前行,阵痛后或遇新生机。通过对保健品行业事件梳理,我们将中国保健品行业发展分为蓬勃乱象期、发展试行期及监管加强期。2019年受权健事件影响,“百日行动”(1月8日-4月18日)加强了对于保健食品注册+备案制度双轨并行的执行力度,严格医保刷卡类目,同时停止发放直销牌照。

保健品行业历史发展事情梳理

数据来源:公开资料整理

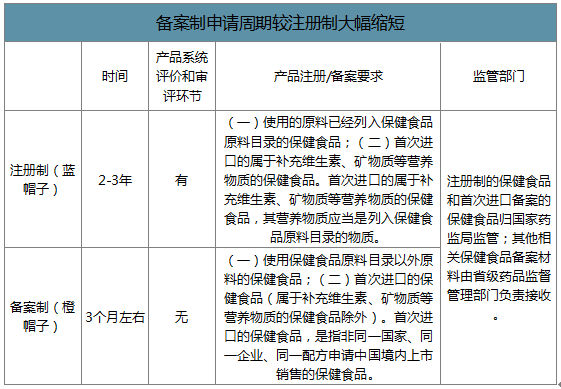

备案制申请周期较注册制大幅缩短

数据来源:公开资料整理

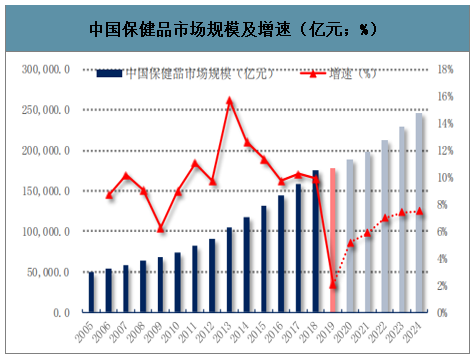

自2008年起,保健品行业复合增速+9%;2019年行业受“百日行动”影响巨大,增速大幅下滑至2.1%,市场规模达到1785亿元,随着规范的实施,行业将有序良性发展;自2020年起恢复增长,且至2023年,行业整体规模将达到2285亿美元。

中国保健品市场规模及增速(亿元;%)

数据来源:公开资料整理

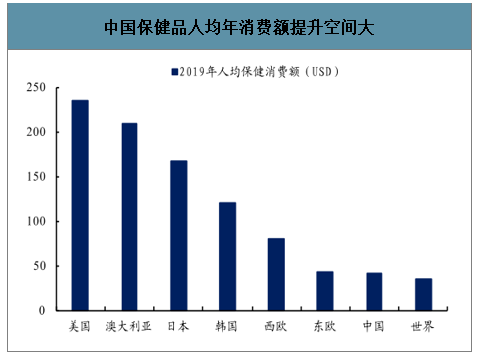

从人均消费额绝对量看,2019年国内人均保健品消费额为41.6美元,较发达经济体美国、澳大利亚、日本分别有6倍、5倍、4倍差距,提升空间广阔。

中国保健品人均年消费额提升空间大

数据来源:公开资料整理

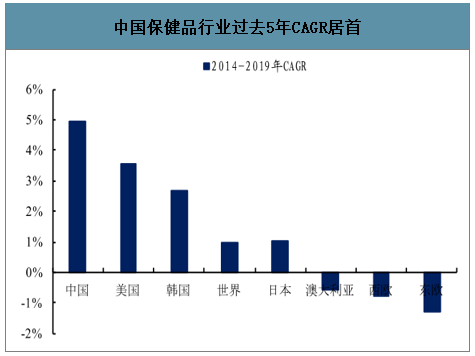

从人均消费额增速看,2014-2019年CAGR最高的为中国,达4.9%,预计未来5年将以3%左右的年均复合增速增长,预计到2024年达到人均48.2美元的水平,其次为美国,5年CAGR达3.6%,澳大利亚、西欧、东欧均呈现负增长,5年CAGR分别为-0.6%、-0.8%,-1.3%。

中国保健品行业过去5年CAGR居首

数据来源:公开资料整理

渠道以经销模式为主,线下+线上为发展方向。经销渠道为主流。经销模式为主要销售模式,截止2019年,保健品市场77.1%的产品通过经销渠道销售,直销模式占比趋于稳定,于25%上下3pct浮动,预计未来5年,经销模式仍将为主流。

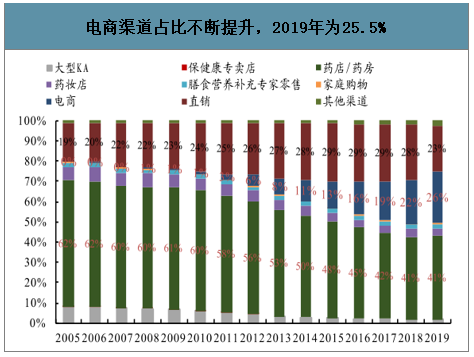

线上挤压传统渠道快速发展。药店/药房销售为最主要渠道,占比达41.1%,若将药妆店划入药店/药房类目计算,则药店/药房占比将近50%,为保健品最主要流通渠道,其次为电商,占比达到25.5%,较2010年占比提升24.4pct,为近几年发展态势强势的销售方式。随着电商平台的崛起,线下传统经销渠道(药店/药房+药妆+大型KA)受到一定程度挤压,2019年合计占比为46.7%,较2010年减少24.7pct。

基于线下传统渠道市场份额达到50%,对实体零售终端的把控力是企业成长的基石,我们预计未来抓住线上机遇的非直销企业将会有比较大的增量空间。

电商渠道占比不断提升,2019年为25.5%

数据来源:公开资料整理

电商发展挤压传统线下渠道份额

数据来源:公开资料整理

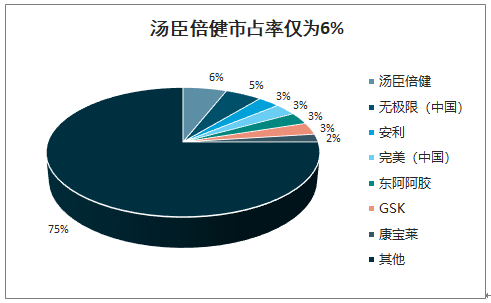

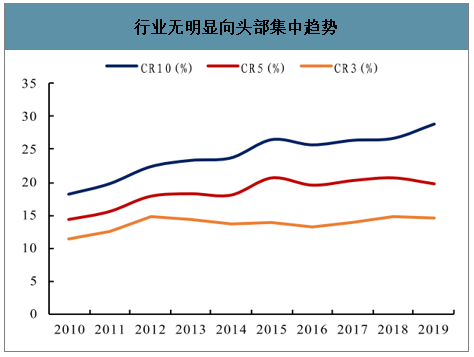

外企主导,本土企业长驱直上。我国保健品市场CR3为14.6%,CR5为19.8%,CR10为28.9%,市场较为分散,汤臣倍健市占率居首,为5.9%,较次位的无极限仅高出0.6pct,业内无明显龙头企业出现。从趋势来看,CR10不断提升,主要系新进入者增多所致,头部企业份额提升趋势不显著。

从企业资本结构来看,我国保健品市场主要由外企主导,截至2019年,行业前15企业中外企市占率达17.7%,较国内企业总计市占率高1.9pct。从趋势来看,国内企业份额不断提升,2019年前15企业中外企与本土企业市场份额差较2010年减少8.9pct,大有后来居然上之势。

从消费习惯来看,国内消费者对外国保健品认可度更高。受国内保健品行业信任事件层出影响,消费者对本土保健品认可度低。41%的样本消费者认为国外品牌保健品更好,只有9%的消费者认为国内更好。同时,63%样本消费者表示不相信保健品广告宣传,非常相信的占比仅为2%。

汤臣倍健市占率仅为6%

数据来源:公开资料整理

行业无明显向头部集中趋势

数据来源:公开资料整理

我国保健品市场以外企主导

数据来源:公开资料整理

41%消费认为国外保健品更好

数据来源:公开资料整理

经历行业多年乱象冲击后,62%的消费者不相信保健品广告宣传

数据来源:公开资料整理

3、需求驱动,论未来制胜三要素

宏观:经济发展及人口结构趋势为消费驱动力。人口老龄化将构成保健食品行业契机。我国人口结构向老龄化发展,截止2018年,60岁以上人口结构占比达到29.8%,较2011年提升7pct,而青少年人口结构占比为16.9%,较2011年仅提升0.4pct,较2008年下滑2.1pct。居民人均医疗保健支出与老龄人口占比呈现正相关关系。

行业增长与人均GDP高联动,预计未来将与GDP增势保持一致。从现有可比数据来看,除2016年保健品行业受注册+备案双轨制并行影响,增长有所减速外,保健品行业增速与人均GDP增速呈现高度联动,预计未来在行业政策法规没有明显革新的情况下,保健品行业将会与人均GDP变化方向保持一致。

人口老龄化或将解锁保健品行业机会点

数据来源:公开资料整理

保健品行业与人均GDP增长保持高度联动

数据来源:公开资料整理

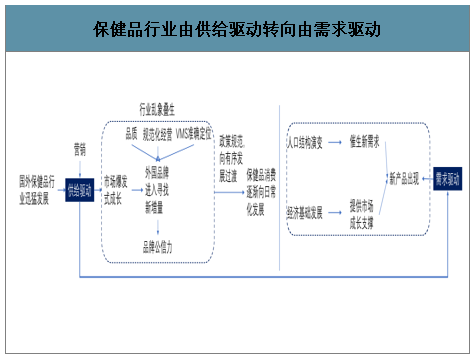

国内保健品行业发展由供给驱动转向需求驱动,结合消费者认知、渠道及产品研发,我们判断:1)提前布局中外品牌合作的企业将取得先发优势;2)行业“百日行动”整治带来的是对线下药店流通渠道的短期阵痛,未来线上或成为增量博弈战场;3)受需求驱动,保健产品将往精细化、多样化方向发展,针对不同年龄段诉求,加强产品下渗。

保健品行业由供给驱动转向由需求驱动

数据来源:公开资料整理

中外资源整合利于品牌塑造,消费者品牌化意识增强带来溢价空间。消费者对国外保健品的高认可度给予外国保健品牌高溢价力。外国品牌的矿物质补充剂、多维片、氨糖较国内品牌分别达到60%、233.3%、91.7%的溢价率。同时,40%的1-3线城市消费者愿意通过海淘购买国际品牌保健品,其中70%认为国际品牌保健品代表高质量,并愿意为其支付高溢价。我们判断,中外品牌的资源合作将会带来产品天然的高溢价力,提升国内企业的盈利能力。

国内外品牌产品单价对比(单位:元/粒)

数据来源:公开资料整理

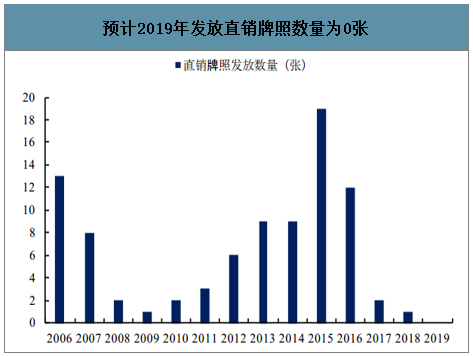

行业监管收紧,增量将由线下经销及线上贡献。以VDS为例,参照较发达经济体,截止2019年,美国、日本直销渠道占比分别为11.6%、30.5%,较2005年分别下降2.5pct、4.1pct,直销渠道占比呈现明显下滑趋势。目前国内直销渠道为主流销售渠道,2015年顶峰时期发放直销牌照数量达19张,2019年受国内行业监管趋紧影响,“百日行动”后暂停直销牌照发放,预计一定程度上将抑制直销企业的发展,渠道份额势必向非直销或电商渠道流动。

美、日VDS直销渠道占比呈明显下滑趋势

数据来源:公开资料整理

预计2019年发放直销牌照数量为0张

数据来源:公开资料整理

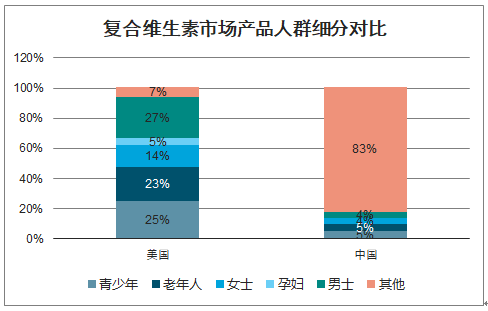

需求支撑,产品功能精细化、种类多样化加强渗透。对比澳、美,我国企业SKU储备较少。GNC、NBTY、Blackmores品类SKU分别有1500+、3000+、1300+,而汤臣倍健仅有200+。对比美国,我国保健品在各年龄段渗透率有较大提升空间。同时,国内目前有83%以上产品属于广谱式产品,对照美国精细化产品结构,未来消费者细分将为趋势。

复合维生素市场产品人群细分对比

数据来源:公开资料整理

我国保健品市场渗透率较美国有较大提升空间

数据来源:公开资料整理

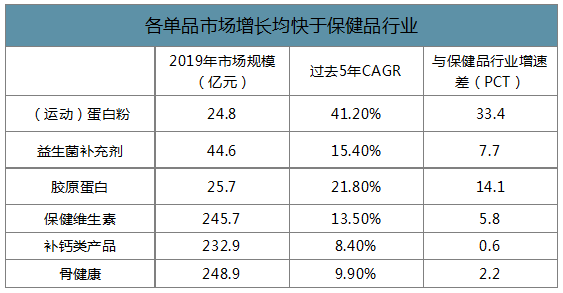

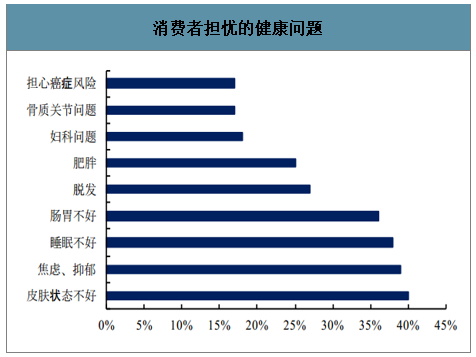

需求多样化为根本动因:结合丁香医生及罗兰贝格市场调查结果来看,保健产品根据功能及人群划分后市场增量可观。目前国内蛋白粉、益生菌补充剂、胶原蛋白、保健维生素及骨健康市场均处于高速发展阶段,市场增速均高于保健品行业增速,发展空间大。其中,我国将近85%的人存在肠道问题,60岁以上老人中原发性骨关节炎发病率高达50%,而骨关节炎致残率为50%。益生菌及骨健康两大新市场存在明显消费需求支撑,我们判断未来两种单品市场规模将持续以10%左右增速增长。

各单品市场增长均快于保健品行业

数据来源:公开资料整理

消费者担忧的健康问题

数据来源:公开资料整理

随着年龄增长,原发性骨关节炎发病率提升

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国促进消化保健品行业市场竞争态势及投资潜力研判报告

《2025-2031年中国促进消化保健品行业市场竞争态势及投资潜力研判报告》共九章,包含2020-2024年中国促进消化保健品行业竞争格局分析,主要促进消化保健品企业或品牌竞争分析,2025-2031年中国促进消化保健品行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国中医药保健品行业发展现状、产业链分析及未来趋势研判:行业整体发展潜力巨大,正从规模扩张转向质量升级图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)