一、商品零售复苏放缓,整体持续承压

1、消费复苏放缓,整体持续承压

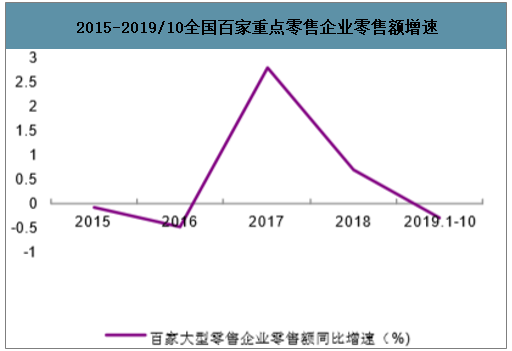

智研咨询发布的《2020-2026年中国网络零售行业发展动态及市场规模预测报告》数据显示:2019年至今,零售行业的复苏力度趋弱。2019年1-10社会消费品零售总额同比增长8.1%,增速较上年同期下降1.0个百分点,限额以上企业商品零售总额同比增长3.9%,增速较上年同期下降2.8个百分点。2019年1-10月,全国百家重点零售企业零售额同比降低0.3%,增速较上年同期下降1.4个百分点。分品类看,受今年以来CPI持续上行影响,必选品类表现相对较好,而主要可选品类受国际贸易摩擦及宏观经济不确定性加强带来的消费意愿降低等因素影响,今年以来品类销售额增速表现较为平淡。

2015-2019/10全国社会消费品零售总额增速

数据来源:公开资料整理

2015-2019/10全国百家重点零售企业零售额增速

数据来源:公开资料整理

2、线上占比持续小幅提升,电商增速呈现下降态势

近年来,我国线上零售的销售额持续增长,但增速呈现下降态势。全国实物商品网上零售额占社会消费品零售总额的比重从2015年的10.8%上升到2019年(前10个月)的19.5%,全国网上零售额同比增速从2015年的33.3%下降到2019年(前10个月)的16.4%。

实物商品网上零售额比重持续提升

数据来源:公开资料整理

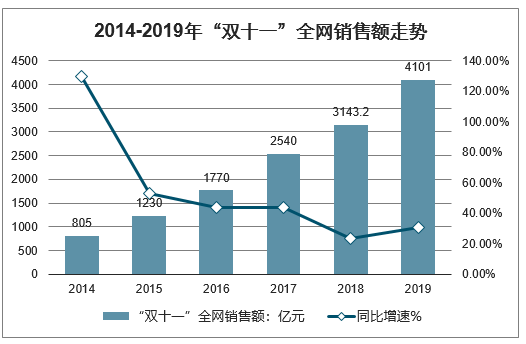

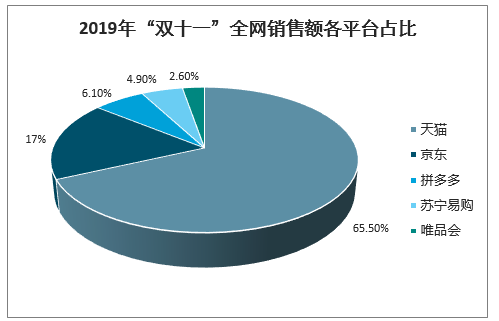

2019年“双十一”全网销售额最终锁定在4101亿元,同比增长30.5%。天猫销售额占全网销售额的65.5%,京东、拼多多、苏宁易购占比分别为17.2%、6.1%和4.9%。

2014-2019年“双十一”全网销售额走势

数据来源:公开资料整理

天猫双11狂欢节当日交易额截止24:00交易额为2684亿元,去年双11交易额为2135亿元,同比增长26%。据悉,京东11.11好物节期间,累计成交金额2044亿元,同比增长27.9%。2019年天猫双11销售额超京东640亿元。

2015-2019年中国天猫双11交易额及增速走势

数据来源:公开资料整理

2019年“双十一”全网销售额各平台占比情况

数据来源:公开资料整理

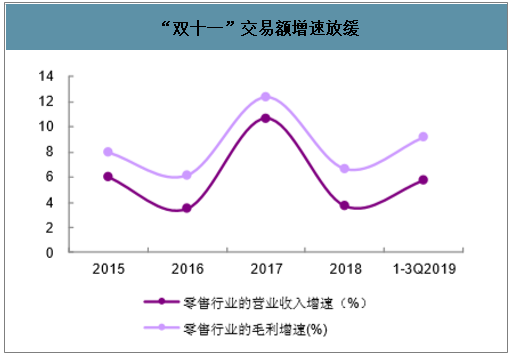

3、行业上市公司收入增速微升,净利润增速下滑

1-3Q2019零售行业主要的54家上市公司营收增速较上年同期微升,扣非归母净利润增速略有下降。零售行业主要的54家上市公司1-3Q2019实现营业收入4813.81亿元,同比增长5.78%,增速较1-3Q2018上升0.11个百分点。实现毛利1097.59亿元,同比增长9.21%,增速较1-3Q2018持平。实现归母净利润207.56亿元,同比减少1.79%,而1-3Q2018同比增长23.03%。实现扣非归母净利润173.58亿元,同比增长8.40%,增速较1-3Q2018下降2.70个百分点。

2015-2019Q3零售行业收入和毛利同比增速

数据来源:公开资料整理

2015-2019Q3零售行业归母净利润同比增速

数据来源:公开资料整理

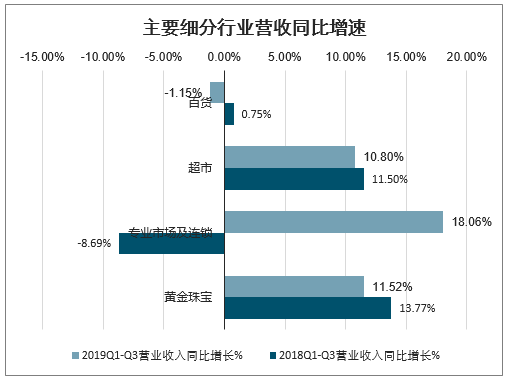

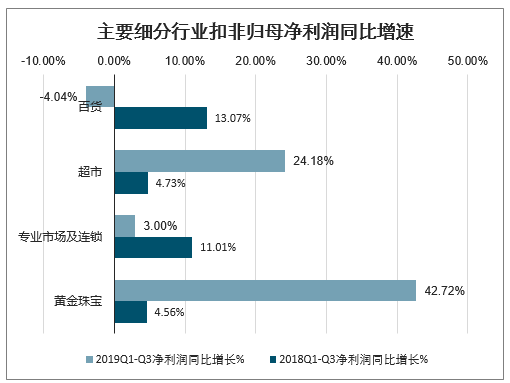

按细分行业看,1-3Q2019百货行业表现相对低迷,收入同降1.15%,扣非归母净利润同降4.04%,超市和黄金珠宝行业受益于CPI上行业绩相对良好,其中超市行业收入同增10.89%,扣非归母净利润同增24.18%;黄金珠宝行业收入同增11.52%,扣非归母净利润同增42.72%。

主要细分行业营收同比增速

数据来源:公开资料整理

主要细分行业扣非归母净利润同比增速

数据来源:公开资料整理

二、2020年零售行业发展布局分析

2019年,零售市场似乎不太好过,不管是小店还是大店,几乎都是一波三折,在2020年里,怎么布局是拉开自己跟同行之间差距的一个关键一年。

将资本、零售故事寄托于小业态中,究竟能否成功,接下来将会是拉开差距的关键一年。

岁末临近,盒马里、七范儿等零售新业态依次上演了亮相的戏码,似乎在为这个“焦虑”的零售时代,带来一丝曙光。

再回顾这一年,按下新零售加速键快门的不是跑马圈地的扩张,也不是斥资收购,而是为了寻求盈利,改变业态的战略,以更契合消费者的新零售业态的诞生。

其中,小业态以更为灵活且成本低的优势,成为零售玩家押宝的原因。

但截至目前,各家都尚未开启小业态的加速度,一方面模式尚未跑通,没有找到标超、大店与小业态之间的核心差异;另一方面,已经“自立门户”的玩家们,背负营收的压力,更加谨小慎微。

但谁也不敢停下。

1、大店遇阻

新零售的势态从上半年开始发生变化的。

今年4月,美团点评将非京地区的小象生鲜门店全部关闭,这一举动,像是让零售行业进入了疲软期,而在之后的一个月,盒马和超级物种相继传出关店的消息,京东7FRESH也迟迟未见扩张的动作,都将这一猜测推向了高潮。

在零售业,关店的绝大原因在于选址的失利,这点本不应过度解读,但盒马在下半年却将部分门店直接调整为“下沉”到低线市场的小业态——盒马菜市,这就并非偶然。

回想在年初,侯毅公开承认2019年是零售业的填坑之年。

经过三年的跑马圈地,新零售玩家都在行业内的地位基本稳定,而过快的发展速度和节奏,让初出茅庐的零售企业,在前、中、后台上都存在很大缺陷,这些从背后的物流、供应链体系到门店员工的管理,都直接将这个行业陷入“阵痛期”。

数据显示,截至今年10月,超级物种有80多家门店。但在2017和2018的两年中,超级物种一边探索一边开店的数量才达到60家。而盒马在2019年12月,门店数突破200家,今年增长100家。而喊过“3到5年1000家门店”的7FRESH掌舵人都已离场。

对于入局三年的零售企业们,今年并没有完成裂变的过程。

而永辉云创、盒马、苏宁小店等在今年齐刷刷的因成本、业绩和运营等因素,恐会拖累上市公司的利润,进而影响资本市场的表现,而无奈从“主业”或上市公司中剥离了出来。

独立后,虽然拥有绝对的独立自主权,但也背上了营收的压力,因为作为一家独立的公司,势必要先学会养活自己,才能探索更大的盈利空间。

但现实是骨干的,亏损问题尚未解决,谈何盈利?

高损耗、难盈利是零售企业不得不直面的难题。美团点评CFO陈少晖公开坦言:小象生鲜关闭的原因,投资回报率低于预期,而坊间更是传闻盒马在前期搭建后台时亏损巨大。

尽管,在今年不少企业放出了单店实现盈利的口风,但这并不能代表企业的整体盈利实力,而单店盈利的能力也不能视为模式跑通的证据。只是要想盈利,前提是要达到一定的规模,占据有利点位,更重要的是算清每一家门店的成本和营收这笔账。

过高的成本和因经营面积太大而缺乏灵活性,让新零售业态成为众矢之的。群雄环伺下,巨头也调转航线,试图讲出新的零售故事,名曰“构建生态”,实则保命奔跑。

2、保命探索新业态

侯毅早就预言新零售即将进入“填坑之战”,今年年初,盒马先针对运营现状进行了反思和总结。

反思的不只是有关大海鲜的经营,同样还有关于包装食品、“商超+餐饮”的联动、线上销售以及商品结构等问题,而在反思之后,侯毅立刻将狂奔的盒马按下了暂停键。

根据阿里2019年第二季度的财报显示,盒马净增大店仅15家,创下2018年来的最低值。取而代之的是,盒马转向发力千平米以下的小业态,分别为盒马菜市、盒马mini、盒马F2和盒马小站。

与此同时,永辉云创和云超在年初完成拆分后,对基于社区定位的永辉生活和永辉mini也愈发的激进。7FRESH于近期落地针对社区和写字楼的新业态,分别为七鲜生活和七范儿。

巨头纷纷转向小业态,本意是想要离消费者更近,正如生鲜传奇的总经理王卫所言,店越大,离消费者越远。

而集体反思后的零售商们,不仅将门店的面积缩减,在商品结构和目标消费人群上也做了巨大的调整。

总起来而言,零售新业态大体创新的模式有三种:

一、500平米以下小业态:这是独立于巨头大店密集在社区布点,与之形成配合、补充,通过提升效率降低成本,以更轻更巧的姿态加强已入驻城市的覆盖密度,同时结合到家业务。

二、聚焦白领的社区业态:解决了消费者在办公室的需求,包括办公室所需的水、饮料、牛奶、面包之类,而7FRESH旗下七范儿业态,还将联营网红餐饮和酒吧融入到此业态中。

三、菜市、市集业态:在连锁超市的基础上引入联营模式,抓取覆盖面最大的价格敏感型消费者,借助低客单价和高流量探索更接地气的菜场生意,同时还能在一定程度上,降低个体商户的准入门槛,提升超市的管控能力。

探索出的新业态,基于不同消费水平、收入水平和规模、商圈特性,构建分层的零售体系,精细化运营不同商圈,变得更接地气。

众所周知,在零售业,按照商圈的分级呈现出不同的零售业态,即一级商圈为全城性的商圈,二级为区域商圈,三层社区商圈,最后一层商圈则是社区楼下。那么,菜市场和大型超市都可属于第二、三层商圈,而小业态的Mini社区生鲜店则是第四层。

再从零售业态的发展来看,大型超市不仅违背线下距离消费者更近的诉求,也没有实现半小时达的消费者对于时效性的需求。

而对比500平方米经营面积的小业态,标超的面积高出10倍,且选址多位商圈的核心地段,加之租金的一路上涨,标超深耕盈利之路愈发艰难。

在这一年,零售商的商品结构发生最大的变化在于舍弃了大海鲜,转向增加蔬菜品类的占比,数据显示,2018年中国整体的生鲜网购用户中,63.8%的用户购买频次达到每周一次;但一旦将购买的品类限定到蔬菜,这一数据骤然上升至72%。

蔬菜品类一方面为新业态起到增加消费者粘性的作用,另外在零售巨头的扩张中,若想要从核心商圈下沉到社区,甚至是低线城市,唯有通过低客单价的蔬菜来实现。

零售企业们经过三年的奔跑,众多零售企业之所以能够在多业态加码,除了背后资本的加持,更重要的是,通过产品和技术让一批稳定的新中产消费群体在C端为其买单。而B端,同样打响了新零售的知名影响力,成为谈判的资本,虏获好点位,收割更多联营商家,由此形成一个闭环。

3、小业态难在哪?

虽然很多互联网巨头将业态下沉,纷纷尝试开小店,但小店开起来容易,盈利起来难。

一线城市的小店,势必面临高租金、高人工成本的压力,要求坪效更高;下沉到低线城市的小业态,对零售商自身而言能否洞察当地消费者的商圈特性,并准确提供商品配置,也是考量其能走多远的重要因素。

小业态因为辐射1.5公里范围内,如果没有区域密度下的足够数量,意义就不大。

生鲜传奇王卫的经验则是,要做好小业态必须要过了标准化的关卡,只有“标准化”才更容易管控,才能快速复制,进而快速形成规模。也只有标准化了,管理效率才会更高。

王卫曾描绘这样一个场景:如果社区生鲜店能像7-11一样标准化,就具备了快速复制的条件。一旦后台的能力足够让前台门店标准化输出、复制,快速在一个或多个区域市场形成高密度和强规模,具备这一能力的零售企业在万亿级的生鲜市场简直拥有无限空间。

所以,7FRESH小业态七鲜生活刚落地就透露将开放加盟的战略,未来通过自营+加盟的模式开出600-800家七鲜生活店,而苏宁小店也在采用“承包经营”,通过吸引合伙人加盟,降低自身的开店成本。

发展合伙人制并不稀奇。全家、7-11等便利店企业都在全国陆续开放加盟,只是苏宁小店面临的管理体系和监管能否跟上,合伙人制看似是让员工发挥能动性,实则将营运压力转嫁,如果不能平衡,势必会适得其反。

另外,小业态从门店店型,店内的货架、设计、商品等的标准化,也应该深入到管控、后台、物流中心甚至是供应链中,唯有这样,才能将效率提升,采购优势和管理优势尽显,才能实现盈利。

但现在来看,大家还差的甚远。

对于多业态发展的另一个声音是,零售商们要做超级平台。因为独立之后,将会自行融资,而自营的体量是估值多少的决定因素,多业态的生态构建重点在于质量,这样才能与消费者之间增加交互,最终将裂变能力发挥到新增业务中,扩大零售商的边界。

在战火纷飞的社区商业风口下,零售商选择采取多业态布局,以满足不同消费者的多重场景需求,将资本、零售故事寄托于小业态中,但究竟能否成功,接下来将会是拉开差距的关键一年。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国母婴商品零售行业市场供需形势分析及投资前景评估报告

《2022-2028年中国母婴商品零售行业市场供需形势分析及投资前景评估报告》共十一章,包含2022-2028年母婴商品零售行业服务行业投资机会与风险防范,母婴商品零售行业服务行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询