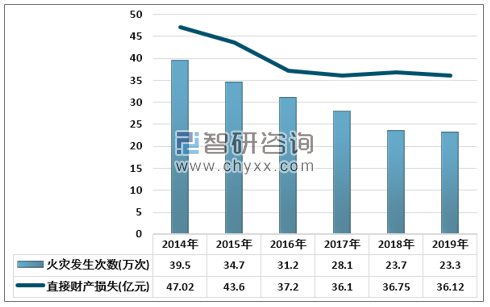

火灾事故是现代社会中一个严重而频发的灾难。据应急管理部统计,我国每年发生的火灾造成了重大人员伤亡和巨大经济损失,2019年全国火灾发生次数23.3万起,直接财产损失36.12亿元。近年来中国火灾发生次数及直接财产损失有所减少,但仍维持在较高水平。详情如下:

2014-2019年中国火灾发生次数及直接财产损失

资料来源:应急管理部

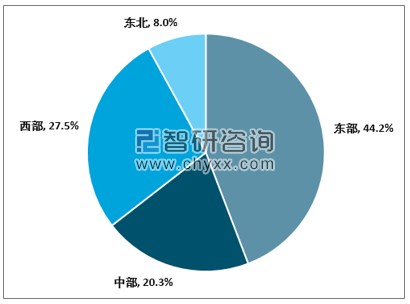

东部地区人口集中,经济总量大,火灾发生率高,2019年火灾发生次数占全国火灾总数的31.6%,受伤人数占总数的37.2%,死亡人数占总数的39.1%,财产损失占总数44.2%。同时,在经济发达地区火灾死亡人数中,浙江流动人口占41.7%,上海为36.4%,广东为19.4%,江苏为17.9%,福建为12.9%。上述省份外来流动人口火灾死亡率明显高于其他省份,这些流动人口往往住在城中村、出租房屋和"三合一"场所,在小作坊、小商店等小单位就业,是防火关键。

2019年中国火灾财产损失分区域

资料来源:应急管理部

作为社会公共安全的关键环节之一,消防安全需要不断投入建设。中国经济正处于快速发展阶段,近年来国民生产总值以6%以上的速度增长,对消防产品的需求不断扩大。目前,市场消防产品主要分为四类:自动灭火系统、报警设备、建筑防火和消防装备。其中,灭火器的市场规模约占消防产品市场总量的20%。灭火器产品主要分为四类:气体灭火器、喷水灭火器、泡沫灭火器和干粉灭火器。

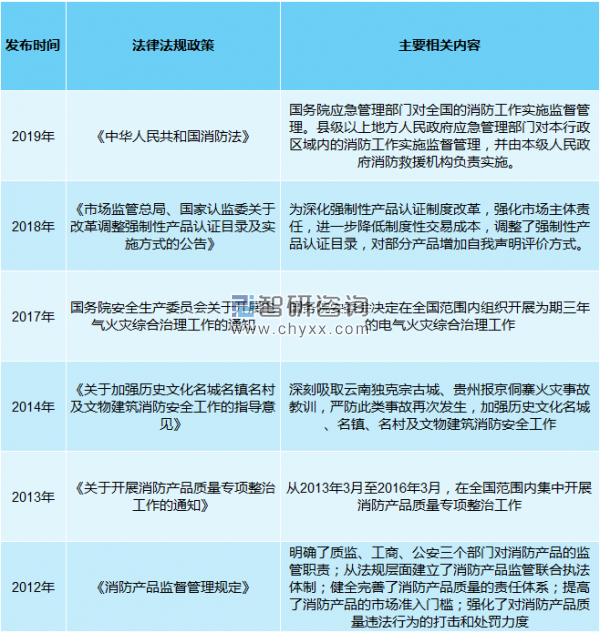

根据2019年修订的《消防法》,制订和公布消防产品相关政策的职能改由应急管理部负责(原由公安部消防机构负责);但消防产品质量的监督检查仍由产品质量监督部门、工商行政管理部门、消防救援机构(原公安部消防机构)负责;建设工程的消防设计审查、消防验收、备案和抽查等工作不再由公安部消防机构负责,改由国务院住房和城乡建设主管部门负责。2019年4月,国家发展和改革委员会发布了《产业结构调整指导目录(2019年本,征求意见稿)》,将原《产业结构调整指导目录(2011年本)(修正)》限制类第十五类“消防”所涵盖的全部产品移出限制类,改为允许类。

灭火器行业相关主要法律法规及政策规范

资料来源:智研咨询整理

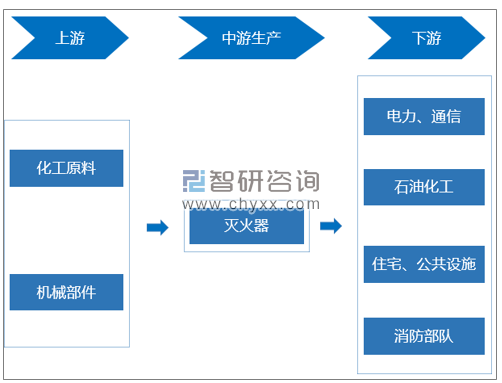

灭火器行业的上游主要是化工原料、机械部件等生产企业,下游应用领域涵盖移动通信、石化、土建等行业。上下游关系如下:

灭火器生产所需原材料技术成熟,市场完全竞争,货源充足,产品价格会随市场变化而产生一定波动,但整体相对稳定。灭火器下游产业规模巨大,客户资金实力强,潜在需求较大。随着国民经济的持续增长,消防行业法律、法规和规章不断健全完善,民众消防意识越来越强,消防装备的安装也越来越普及。从被动型到主动型安装使用,将促进灭火器工业的快速发展。

灭火器行业产业链示意图

资料来源:智研咨询整理

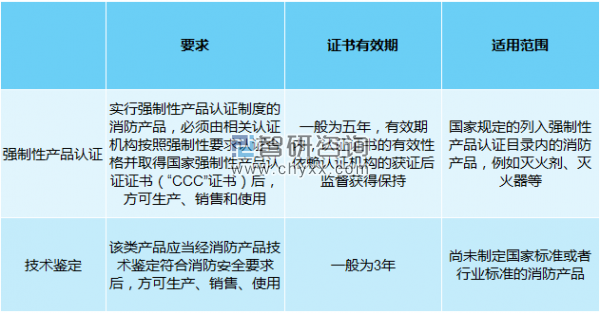

根据《消防产品监督管理规定》(公安部令第122号),消防产品市场准入制度包括强制性产品认证和技术鉴定。其中,依法取得强制性产品认证的消防产品,必须经应急管理部消防产品合格评定中心认证合格后,生产、销售和使用。尚未制定国家标准和行业标准的新开发的消防产品,经消防产品技术鉴定机构技术鉴定消防安全要求后,才能生产、销售、使用。详情如下:

消防产品市场强制性产品认证和技术鉴定

资料来源:智研咨询整理

智研咨询发布的《2020-2026年中国灭火器行业市场发展规划及营销渠道分析报告》显示:截至2019年底,中国通过灭火器强制性产品认证产品型号2653个,其中手提式灭火器产品型号1794个,占比67.6%;推车式灭火器产品型号521个,占比19.6%;简易式灭火器产品型号338个,占比12.7%。

截至2019年底中国通过强制性产品认证灭火器产品数量

资料来源:消防产品合格评定中心

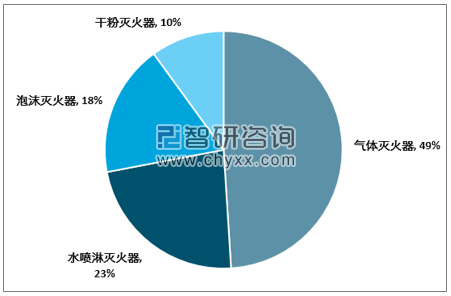

从灭火介质来看,气体灭火器占 52%,水喷淋灭火器占 24%,泡沫灭火器占 18%,干粉灭火器占 10%。

2019年中国灭火器销售分布

资料来源:智研咨询整理

消防产品制造业是消防行业的产业基础。在消防设备市场,西方发达国家的消防机构平均支出占国内生产总值的0.26%,英国为0.21%,美国为0.24%,日本为0.33%。 中国的消防投资明显低于西方发达国家,但北京、上海、广州等一些较发达地区占GDP的比重超过0.1%,多数地区仅占0.05%左右。由于目前尚无官方统计,根据行业协会数据的保守估计,2012年中国灭火器行业市场规模约为185.2亿元,2019年灭火器市场规模达到535亿元左右。

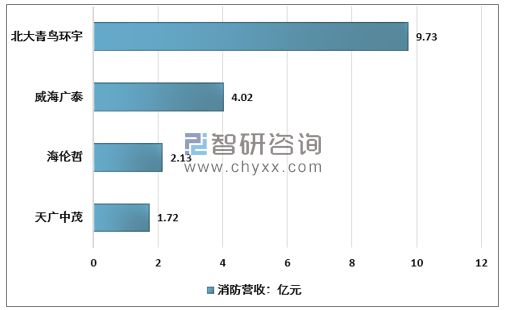

目前,我国消防企业大都规模偏小,市场占有率低,龙头企业初步形成,大型企业面临发展机遇。低端市场竞争激烈,产品品种单一,行业平均毛利润不高;高端市场同样竞争激烈,部分企业已开始向系统集成商转型发展。

2019年H1重点企业消防产业营收对比

资料来源:公司财报、智研咨询整理

在住宅火灾方面,52%的已查明火灾是由电气原因引起的,特别是由各类家用电器、电动汽车、电线等引起的火灾较为突出。据统计,目前我国城乡电动自行车、电动摩托车存量已达25000万辆,新能源汽车存量达到381万辆,电动车增长同时,也会增加引发火灾的可能性,未来国内火灾灭火器及相关产品的市场空间大概率将进一步扩大。

智研咨询 - 精品报告

智研咨询 - 精品报告

中国灭火器产业全景调研及未来发展趋势研判报告(2026版)

《中国灭火器产业全景调研及未来发展趋势研判报告(2026版)》共十一章,包含灭火器行业领先企业经营形势分析,我国灭火器行业渠道分析及策略,2026-2032年灭火器行业投资前景等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询