磁性材料是指具备强磁性的物质,按使用可分为软磁材料、硬磁材料和功能磁性材料。软磁材料在磁场作用下非常容易磁化,同时取消磁场后又很容易退磁化,具有较高的磁导率、较高的饱和磁感应强度、较小的矫顽力,磁滞损耗小,应用于变压器、继电器、电感铁芯、继电器和扬声器磁导体、磁屏蔽罩、电机定子转子等。而硬磁材料通常难磁化、难退磁、剩磁高、矫顽力大,主要作为磁场源用于储藏和供给磁能,应用于各种电机、仪表、设备等。

磁性材料分类

数据来源:公开资料整理

一、市场产量情况

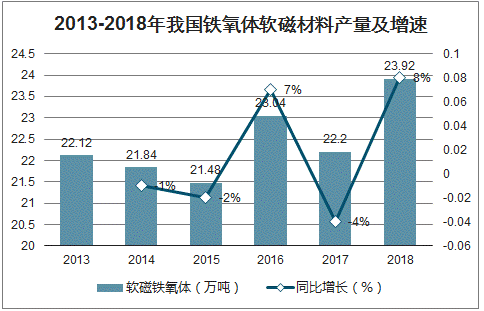

我国已成为全球规模最大的铁氧体软磁生产国,2011年以来规模总体稳定。在几大类软磁材料当中,目前我国非晶、纳米晶软磁材料的产业规模相对较小,软磁材料的生产以金属软磁和铁氧体软磁为主,其中金属软磁材料的高频应用又受到其性能的制约。2013-2018年我国铁氧体软磁材料产量整体来看呈现增长趋势。2018年中国软磁铁氧体产量约23.92万吨,约占全球的80%。

2013-2018年我国铁氧体软磁材料产量及增速

数据来源:公开资料整理

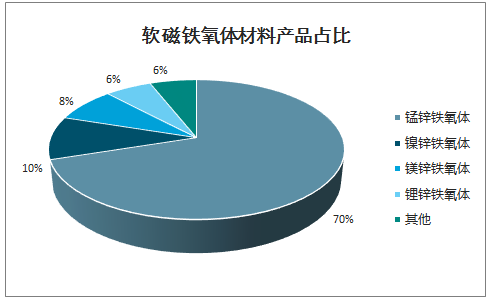

我国软磁铁氧体最常见的是锰锌铁氧体和镍锌铁氧体,分别占总产量的比重为70%和10%,此外,镁锌铁氧体占比为8%,锂锌铁氧体占比为6%。

软磁铁氧体材料产品占比

数据来源:公开资料整理

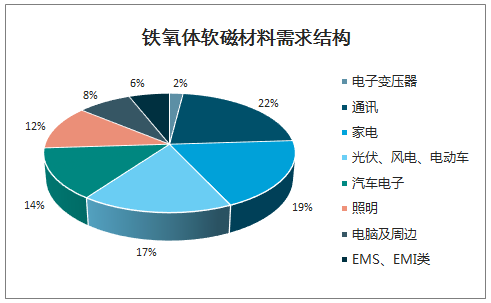

智研咨询发布的《2020-2026年中国软磁行业市场调研分析及投资盈利预测报告》数据显示:新兴市场领域需求方兴未艾。2019年软磁材料下游主要传统应用市场面临增长放缓甚至需求下滑:传统汽车市场持续低迷,家电市场面临内需不足、中美贸易摩擦的挑战,PC出货量负增长;但新兴市场领域需求方兴未艾;云计算、大数据、5G、物联网、无线充电、服务器、NFC、新能源汽车、逆变器等领域需求保持较高增速。

铁氧体软磁材料需求结构

数据来源:公开资料整理

中国从事铁氧体软磁材料生产的企业约有200多家,且大多数企业生产规模较小,年生产能力在500吨以下,仅有几家企业能达到上万吨的产能。全球软磁铁氧体产能主要集中在日本和中国,日本主要是技术领先,中国大陆在产量上占据优势。知名企业有日本TDK、FDK,中国横店东磁、天通股份等。

全球铁氧体软磁生产企业现状分析

数据来源:公开资料整理

二、下游应用需求预测

1.软磁是无线充电最关键的材料之一:手机、可穿戴设备掀起无线充电热潮

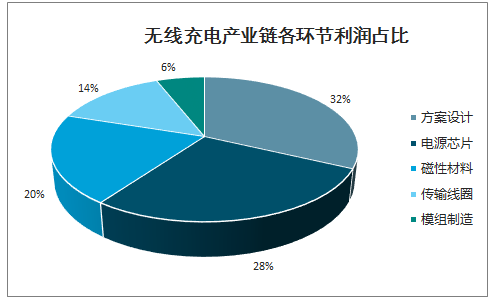

无线充电产业链包含方案设计、电源芯片、磁性材料、传输线圈、模组制造环节,软磁材料是无线充电发射和接收两端与线圈相贴合的磁性片状辅材,通常被称为“导磁片”或“隔磁片”,顾名思义,具备导磁降阻、隔磁屏蔽功能,同时还能够防止发热。

高的技术和资质壁垒,决定了应用于无线充电的高性能磁性材料具有较高的附加值,磁性材料在无线充电产业链中的利润占比达到20%左右。

无线充电产业链各环节利润占比

数据来源:公开资料整理

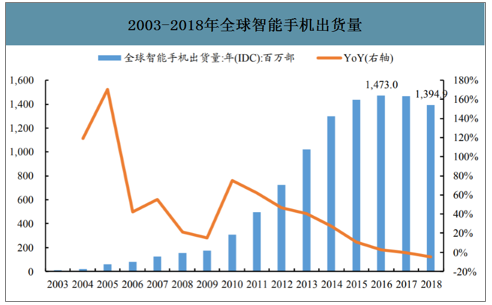

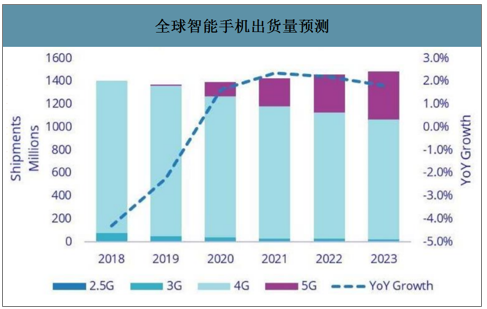

5G时代拉动换机需求,智能手机市场有望重返增长轨道。全球智能手机进入2015年以来,已经属于存量市场,市场日趋饱和,终端创新力度下降,消费者换机周期拉长,出货量持续下滑。全球来看,2018年全球智能手机出货量13.95亿部,同比下滑4.8%,但2019年下半年开始市场出现复苏迹象,全年出货量预计达13.711亿部,同比下滑2.2%。国内来看,2018年全年国内手机出货量4.14亿部,同比下滑15.6%,2019年前三季度出货量2.87亿部,同比下滑5.7%,降幅已经有所收窄。,伴随5G的推进,消费者换机升级的需求会受刺激,智能手机出货量颓势有望扭转。预计2020年全球智能手机出货量将止跌转升,同比增长1.6%,到2023年,预计全球智能手机出货量达到14.845亿部,2018-2023年GAGR达1.1%。

2003-2018年全球智能手机出货量

数据来源:公开资料整理

全球智能手机出货量预测

数据来源:公开资料整理

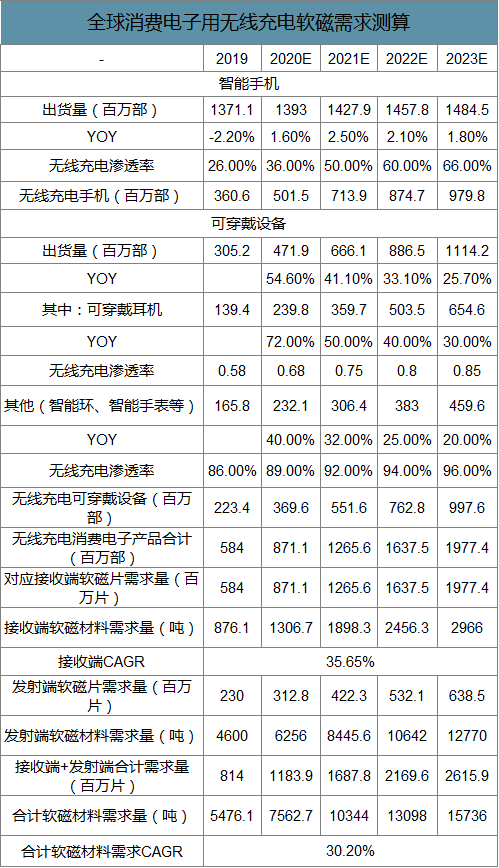

智能手机出货量恢复增长+无线充电渗透率提升,手机无线充电用软磁材料需求有望持续快速增长。Qi认证设备和充电器2018年全球出货量超过3.66亿台,同比增长77%,其中,Qi认证手机出货量预计2018年超过2.7亿部,同比增长了68.64%。

2017-2026年全球无线充电市场预测

数据来源:公开资料整理

无线充电在可穿戴设备的应用也有望迎来快速扩张。可穿戴设备市场自问世以来需求保持持续增长,2018年全球出货量1.722亿部,同比增长27.5%,特别的,随着部分品牌开始在手机上移除耳机插孔和可穿戴耳机价格的逐渐亲民化,2019年可穿戴耳机这一细分领域需求迎来井喷,第三季度可穿戴耳机出货量达到4070万部,同比增长242.4%,推动三季度可穿戴设备出货量创下单季度新高,同比增长94.6%。2019Q3可穿戴耳机在可穿戴设备中的份额大幅提升至48.1%的水平,而2018Q3份额仅27.4%。2019年全球可穿戴设备出货量预计达3.052亿台,同比增长70%以上,其中耳戴式设备预计达1.394亿台。随着越来越多的手机开启无孔化时代,可穿戴耳机需求有望保持高增长,且TWS热潮有望带动无线充电在可穿戴设备领域的渗透率进一步提升,无线充电用软磁材料在可穿戴设备市场的需求有望迎来高增长。

全球消费电子用无线充电软磁需求测算

数据来源:公开资料整理

2.电动汽车:软磁在无线充电应用的下一个风口

新能源汽车长期发展趋势明确,无线充电的应用有望完美解决续航里程问题,与电动汽车需求增长形成正反馈。汽车行业未来电动化、智能化、网联化发展趋势明确,目前电动汽车电能的补给方式主要有三种:换电、传导充电和无线充电。其中无线充电又包括静态充电和动态充电两大类方式,相较于换电和传导充电方式具有更好的灵活性、安全性,在硬件上的标准也相对更容易统一。尤其是动态充电模式,能够对行驶过程中的电动汽车进行实时充电,更能满足消费者对电动汽车续航的要求。无线充电在电动汽车上的应用,有望解决其续航里程问题,促进电动汽车需求的增长,而电动车需求的增长又将进一步带动无线充电应用规模的扩张,两者有望形成良好的正向反馈效应。虽然目前在传输效率、异物检测等方面仍存在一定的技术难点,高昂的成本也限制了其应用的扩张,随着技术的持续进步,未来无线充电在电动汽车产业具备很大的发展潜力和想象空间,电动汽车市场有望成为继消费电子之后,软磁在无线充电应用的下一个风口。

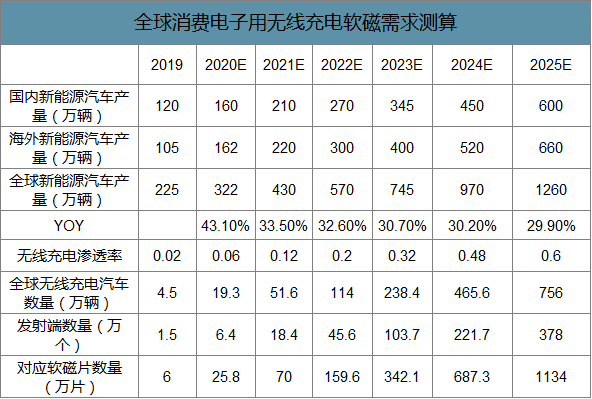

预计2017-2020年为无线充电在电动汽车应用的探索期,2020-2023年为渗透期,2023-2025年将进入推广期。伴随着全球新能源汽车产量的高增长和无线充电渗透率的提升,预计到2025年,电动汽车用无线充电软磁片需求有望超过1000万片。

电动汽车用无线充电软磁需求测算

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国软磁行业市场调查研究及投资风险评估报告

《2022-2028年中国软磁行业市场调查研究及投资风险评估报告 》共十四章 ,包含软磁企业发展策略分析,软磁行业投资情况与发展前景预测,软磁行业进入壁垒及风险控制策略等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动车厢可卸式垃圾车品牌份额分析:中联和驰远上牌量合计占比34.58%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动车厢可卸式垃圾车区域上牌量分析:北京市上牌量位居首位,达471辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年广东省纯电动仓栅式运输车市场分析:广州市上牌量超6000辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)车型结构分析:轻型货车占据主导地位[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中联纯电动自装卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)