绕线机行业上游主要是钢铁、有色金属,电子元器件,微电机,工程塑料等行业,下游广泛应用于各类电子器件与电子信息制造业,终端主要应用家电,汽车电子,手机与PC等等行业。

绕线机行业产业链结构:

资料来源:智研咨询整理

绕线机是电子行业发展的关键设备之一,其稳定性,加工精度对电子产品最终的产品质量,效果都有较大的影响。不同绕线机具有价格具有较大的差异,附加值也有较大的区别。一般而言,精度高,自动化程度高,速度快的绕线机设计难度大,需要较强的经验与技术积累,研发设计环节也是绕线机行业自身最为主要的增殖环节。

目前中国已经是全球主要的绕线机产品消费市场之一,按照同期汇率测算2018年中国绕线机市场规模为5.33亿美元,占同期全球绕线机产业规模总量的25.0%。

2014-2018年中国绕线机需求规模占全球比重情况

资料来源:智研咨询整理

绕线机作为下游电子元器件生产厂商建设、投产、扩产及老旧设备技改项目所需采购的必要装备,其市场需求与下游电子元件行业固定资产投资紧密相关。

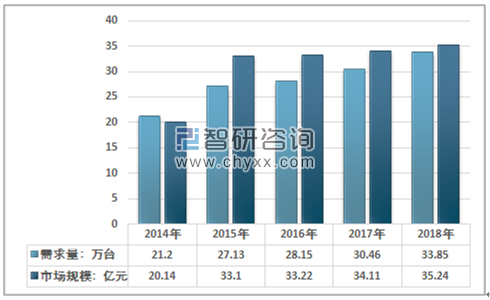

2018年中国国内绕线机需求总量为33.85万台,需求数量同比增长11.13%; 国内市场规模为35.24亿元,市场规模同比增长3.31%。

2014-2018年中国绕线机需求情况统计

资料来源:智研咨询整理

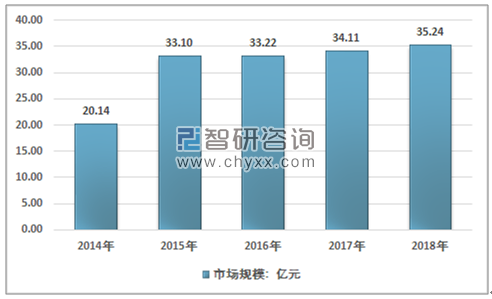

2018年中国国内绕线机需求总量为33.85万台,国内绕线机市场规模从2014年的20.14亿元增长至2018年的35.24亿元。其中进口产品规模为12.28亿元,国产产品规模为22.96亿元。

2014-2018年中国绕线机行业市场规模情况

资料来源:智研咨询整理

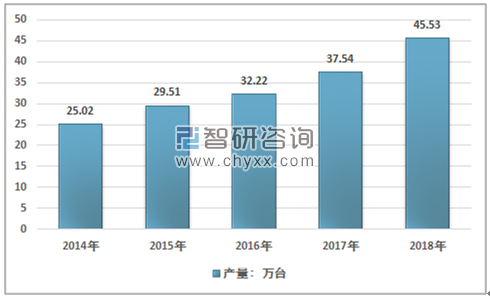

近几年,中国绕线机行业产量快速增长,从2014年的25.02万台增长到了2018年的45.53万台。近几年中国绕线机行业产量情况如下图所示:

2014-2018年中国绕线机行业产量情况

资料来源:智研咨询整理

以德国 STATOMAT、美国联盟公司为代表的一批国外企业仍在国际上保持第一梯队的优势地位。绕线机厂商在高水准自动化产品的研发以及技术储备和行业信息方面均有着充分的先行优势,在国内高端绕线机方面多年占据行业领先地位,产品技术和质量均高于国内绝大多数企业,代表着国际上最先进技术方向。

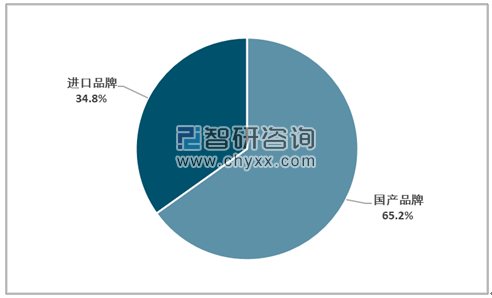

2018年中国绕线机行业国产品牌市场集中度

资料来源:智研咨询整理

智研咨询发布的《2020-2026年中国绕线机企业品牌竞争对手现状及发展格局监测报告预测》内容显示,目前国内绕线机行业,大部分企业受到技术研发能力和企业规模的限制,产品以技术水平要求不高的单工序机为主,产品线机型少,不具备整线配套能力,与国际企业相比存在较大的实力差距。随着低端市场的饱和,行业竞争进入白热化,这将倒逼企业不断进行研发和创新,努力跻身中高端领域。因此未来行业竞争主要在国内品牌与国外品牌之间展开,进口替代将成为行业发展的主要趋势。

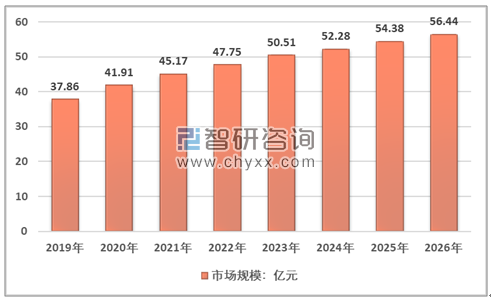

随着新产品市场的打开,预计未来绕线机行业仍将维持增长的趋势,到2026年行业市场规模预计达到56.44亿元。

2020-2026年中国绕线机行业分析规模分析预测

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国绕线机行业市场竞争策略及未来发展潜力报告

《2026-2032年中国绕线机行业市场竞争策略及未来发展潜力报告》共十二章,包含绕线机行业投资与趋势预测分析,绕线机行业发展预测分析,绕线机企业管理策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![行业趋势|2023年中国绕线机行业竞争愈加激烈,未来呈智能化、数字化、节能环保化趋势发展[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)