(1)国内外医疗器械行业发展状况

从全球老龄化加剧、人均平均寿命延长、新兴市场经济持续发展等方面的趋势来看,全球医疗器械行业的市场需求总体呈现上升态势。2018年全球医疗器械市场规模已达到3,863亿美元,2023年市场规模将超过 5,162 亿美元,2017 年至 2024 年年复合增长率超过 5%。

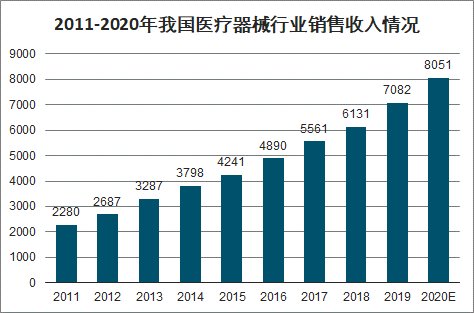

随着我国经济快速发展及居民医疗消费的增长,国内医疗器械行业近年来呈现较快的增长势头。国内医疗器械行业销售收入由 2011 年的 2,280 亿元上升至2018年的6,131亿元,年复合增长率为 15.18%;预计 2020 年医疗器械行业销售收入将达到8,051亿元。

2011-2020年我国医疗器械行业销售收入情况

数据来源:公开资料整理

(2)国内外医用敷料行业发展状况

狭义的医用敷料是指作为伤口处的覆盖物,在伤口愈合过程中,可以替代受损的皮肤起到暂时性屏障作用,避免或控制伤口感染,起到保护创口、创面,提供有利于创面愈合环境的医用卫生材料, 即伤口护理产品。广义的医用敷料则不仅包括伤口护理产品,还包括感染防护产品及消毒清洁产品等。

1)国际医用敷料市场发展状况

A、国际医用敷料市场规模

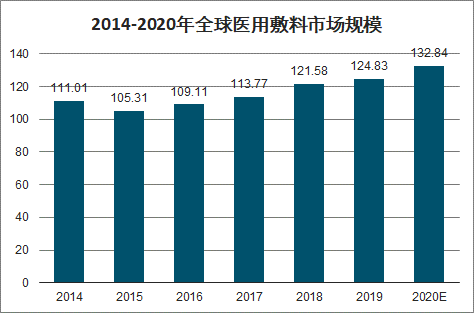

近年来,全球医用敷料市场规模基本保持稳定。2014-2018 年,全球医用敷料市场规模由 111.00 亿美元增长至 121.58 亿美元。随着全球人口老龄化问题的日益突出和由此带来的溃疡、褥疮等病症患者的增加,全球医用敷料市场需求将持续增长。预计全球医用敷料市场销售收入规模将于2019年达到124.83亿美元,于2020年达到132.84亿美元。

2014-2020年全球医用敷料市场规模

数据来源:公开资料整理

B、国际医用敷料市场竞争情况

由于经济水平较为发达, 居民医疗保健意识较强,人口老龄化趋势更为明显, 美国、欧洲和日本等发达经济体是全球最主要的医用敷料消费市场,并且凭借着技术、人才优势,上述国家和地区拥有众多全球知名的大型医药跨国企业,涵盖的业务类别和产品种类繁多,产品销往多个国家和地区,品牌和企业知名度及市场占有率较高。涉及医用敷料领域的国际知名医疗器械公司包括 3M 公司、瑞典墨尼克、英国施乐辉、丹麦康乐保、美国康维德等。

自 20 世纪 90 年代至今,随着发达国家的劳动力成本不断提高,大型跨国医疗器械公司逐渐将医用敷料中劳动力需求较大、技术含量较低的传统伤口护理产品(例如纱布、绷带)的生产环节转移至亚洲、南美等地区和国家,保留研发和营销环节,在市场上以自主品牌进行销售。凭借人力成本优势和产业链优势,中国承接了此轮产业转移浪潮,逐渐形成了一批为国际大型医用敷料品牌商从事贴牌生产(OEM)、以出口为主的医用敷料生产企业,例如本公司及奥美医疗、振德医疗等。目前,中国已成为全球最大的医用敷料出口国, 2018 年出口额达 30.43 亿美元,传统的伤口护理类产品质量已达到世界领先水平,但在产品创新、研发投入、人才和技术水平、装备水平、全球营销网络的建设等方面仍与发达国家存在一定差距。

2)我国医用敷料行业发展状况

A、我国医用敷料市场规模

近年来, 我国医疗资源逐渐丰富,医疗保障力度逐渐加大,基础医疗设施建设加快,居民生活水平及健康意识不断提高,医用敷料市场亦随之迎来快速发展时期。 2014-2018年,我国医用敷料市场规模由 39.89 亿元增长至 65.38 亿元。

智研咨询发布的《2020-2026年中国医用敷料行业市场现状调研及市场发展前景报告》数据显示:随着国内市场需求的不断扩大,大型医用敷料出口企业纷纷加大了国内市场开拓力度,国外厂商也逐步推行中国市场的本土化策略。我国医用敷料市场规模将于2019 年达到73.12 亿元,于 2020年达到82.25亿元。

2014-2020年我国医用敷料市场规模

数据来源:公开资料整理

B、国内医用敷料行业竞争格局

从国内市场的竞争情况来看,由于我国医用敷料行业进入门槛较低,虽然市场容量较大,且增长较快,但行业内生产企业众多,且大部分为规模很小的地区性小企业,造成行业集中度较低。国产医用敷料以传统伤口护理类产品为主,产品同质化严重,国内企业多在低端市场内进行低价竞争,品牌识别度和影响力相对较低。

随着医改对医疗质量和医疗安全水平的进一步提升,行业集中度正在逐步提升,有利于经营规模较大、实力雄厚、管理完善的大中型企业进一步扩大市场份额。同时,随着行业技术不断创新,国内企业自身技术、工艺及研发能力不断提升,研发投入增加,国内医用敷料产业预计将逐渐向价值链的高端环节转移, 在高端医用敷料市场实现进口替代。

3)医用敷料细分行业发展状况

A、手术室感染控制产品市场发展状况

手术室感染控制产品由各类手术单、手术衣、手术包等组成,该等产品作为外科有创操作中不可缺少的医用耗材,其目的是建立一个无菌手术创面区,阻止外来物质及微生物侵入手术创面或患者体液、血液,从而避免对术者、医者及手术环境造成污染。由于外科手术数量的增长及对感染控制措施的加强, 手术室感染控制产品市场呈持续增长态势。2017 年全球手术铺单和手术衣的市场规模约为 24.10 亿美元,预计将于 2026 年达到 36.88 亿美元,年均复合增长率 4.9%。

手术室感染控制产品可分为重复使用型和一次性使用型,从重复使用型产品向一次性使用型产品转变为行业的发展趋势,主要原因包括:一方面,一次性手术感染控制产品相比重复使用产品能够显著降低交叉感染风险,一次性手术室感染控制产品能够使得手术中的交叉感染风险降低 60%, 中华护理学会手术室专业委员会编制的《手术室护理实践指南》 亦推荐手术室使用一次性无菌产品。 另一方面,一次性手术室感染控制产品在便利性、成本等方面相比重复使用产品亦具有优势,使得一次性产品需求更加旺盛。

同时,相比于单个产品,定制化手术组合包产品的市场规模呈快速增长趋势。定制化手术组合包可根据不同手术需求提供可选择的组件清单,开发定制化的解决方案,同时降低成本、提高护理便利性。2017 年全球定制化手术组合包市场规模约为 89.73 亿美元,预计将于 2026 年增长至 213.47 亿美元,年均复合增长率为 10.2%, 其中, 我国定制化手术组合包规模预计将从 5.40 亿美元上升至 15.04 亿美元,年均复合增长率 12.2%,市场前景十分广阔。

B、高端伤口敷料产品市场发展状况

近年来,从全球趋势来看,下游市场对多功能、新材质、高附加值的医用敷料的需求日渐迫切,高端医用敷料产业迎来了良好的发展机遇。

高端伤口敷料主要针对的是更为复杂的伤口护理,包括慢性伤口、烧伤、复杂手术伤口等,此类伤口通常愈合难度较大、愈合时间较长、对患者而言更为痛苦且可能引发严重的并发症。高端伤口敷料主要以湿性伤口愈合理论为基础,具有减轻换药痛苦、缩短愈合时间、减少换药次数、降低医务人员的劳动强度、降低综合治疗成本、换药操作简便易行等优点。

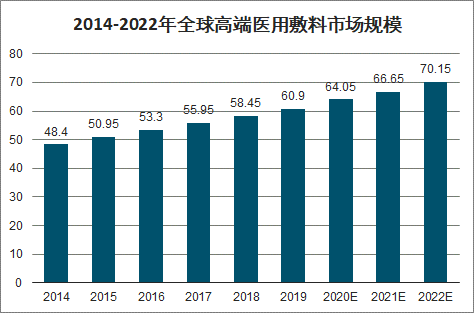

2017 年全球高端敷料市场规模达55.95亿美元,预计将于2022年达到70.15亿美元。

2014-2022年全球高端医用敷料市场规模

数据来源:公开资料整理

目前,在该领域的主要生产企业为 3M、 Acelity、 V.A.C. Therapy 等国际厂商,具有较强的研发实力及产业基础,产品以高价高品质路线为主;随着国内厂商在技术与品质上的不断进步,高端医用敷料领域未来有较大的国产替代空间。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国医用敷料行业市场竞争态势及发展趋向分析报告

《2026-2032年中国医用敷料行业市场竞争态势及发展趋向分析报告》共十二章,包含2025年中国医药产业整体运行态势分析,2026-2032年中国医用敷料行业发展趋势与前景展望,2026-2032年中国医用敷料行业投资热点研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询