由于电能是目前最便于生产、输送、分配和利用的一种能量形式,所以在现代生产和生活中获得了最为广泛的应用,在储能领域里,储电也就成了最核心的内容。与其它的能量形式相比,电能本身不便于大规模存储,故储电的基本思路是把电能转化成其它形式的能量,需要时再通过其它形式的能量转换回来。根据不同的储电技术,主要分为机械储能、电化学储能和电磁储能。

政策助力行业发展,电化学储能走向规模化。2017年3月出台的《关于促进储能技术与产业发展的指导意见》明确了储能装备的关键作用,也明确其作为调峰的角色定位。角色、作用的明确,为后续储能产业的健康发展尊定了基石。随着可再生能源装机和发电量占比的持续提升,电力供应峰谷差将持续扩大,对电网的安全性、稳定性提出了更高的要求。储能技术的应用,能够很好的满足削峰填谷要求,提高电网系统的安全性和稳定性。2019年11月,国家能源局华北监管局发布了《第三方独立主体参与华北电力调峰辅助服务市场试点方案(征求意见稿)》。通过开展试点,探索将电力辅助服务市场参与方由发电侧延伸至负荷侧的新机制。该文件的发布意味着用户侧参与储能市场的进程向前迈出一大步,进入实践阶段。内蒙、河北分别为全国第一、第三大风电装机省份,保守估计2020年两省风电装机合计将达到6000万千,巨大的调峰需求将催生出庞大的用户侧储能市场。

2017-2019年储能行业重点政策

2017-2019年储能行业重点政策 | ||

时间 | 政策 | 主要内容 |

2017.03 | 《关于促进储能技术与产业发展的指导意见(征求意见稿)》 | 该政策既明确了储能装备的关键作用,又明确了储能技术参与调峰的角色和定位,意味着国家政策已经直接触及储能本身 |

2017.06 | 《依托能源工程推进燃气轮机创新发展的若干意见》 | 到2020年,结合引进技术消化吸收,突破重型燃气轮机设计技术、高温部件制造技术和运行维护技术,解决燃气发电项目设备瓶颈,国内基本形成完整的重型燃气轮机产业体系 |

2017.07 | 《能源行业市场主体信用评价工作管理办法(试行)》 | 本办法所称能源行业市场主体,是指在中华人民共和国境内从事煤炭、石油、天然气、电力、新能源和可再生能源等能源的生产、建设、输送、供应和服务等相关活动的法人和其他组织 |

2017.08 | 《关于建立光伏电站开发市场环境监测评价体系(试行)的通知》 | 《通知》旨在优化光伏发电投资开发环境,督促各地区为光伏发电降本增效创造的有利条件,引导光伏发电开发企业的理性投资,促进光伏产业储能健康发展,决定建立光伏电站开发市场环境监测和投资引导体系 |

2017.1 | 《关于促进储能技术与产业发展指导意见》 | 《意见》从技术创新、应用示范、市场发展、行业管理等方面对我国储能产业发展进行了明确部署,同时对于此前业界争论较多的补贴问题给予了明确答案 |

2017.11 | 《完善电力辅助服务补偿(市场)机制工作方案》 | 提出鼓励采用竞争方式确定电力辅助服务承担机组,按需扩大电力辅助服务提供主体,鼓励储能设备、需求侧资源参与提供电力辅助服务,允许第三方参与提供电力辅助服务,确立在2019-2020年,配合现货交易试点,开展电力辅助服务市场建设 |

2018.07 | 《国家发展改革委关于创新和完善促进绿色发展价格机制的意见》 | 利用峰谷电价差、辅助服务补偿等市场化机制,促进储能发展。利用现代信息、车联网等技术,鼓励电动汽车提供储能服务,并通过峰谷价差获得收益。完善居民阶梯电价制度,推行居民峰谷电价 |

2018.11 | 《关于印发清洁能源消纳行动计划(2018-2020年)的通知》 | 全面推进辅助服务补偿(市场)机制建设。进一步推进东北、山西、附件、山东、新疆、宁夏、广东、甘肃等电力辅助服务市场改革试点工作,推动华北、华东等地辅助服务市场建设 |

2019.11 | 《第三方独立主体参与华北电力调峰辅助服务市场试点方案(征求意见稿)》 | 满足调节容量不小于2.5MWh、最大充放电功率不小于5MW等条件的储能装置、电动汽车(充电桩)、电采暖、负荷侧调节资源等可作为第三方独立主体参与华北电力调峰辅助服务市场,保障华北电网安全稳定运行,提升风电、光伏等新能源消纳空间 |

数据来源:公开资料整理

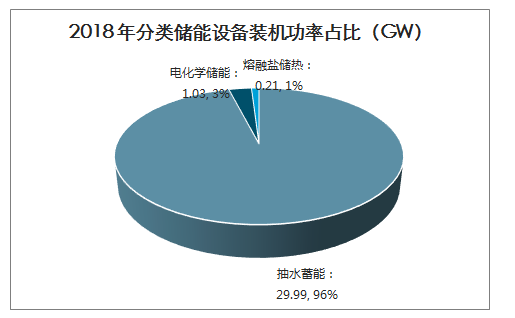

储能设备装机功率稳定增长,2018年新增装机2.3GW。近四年来,储能设备行业快速增长,投运储能设备装机功率由2015年的23.2GW增长至2018年底的31.2GW。截至2018年底,在运抽水蓄能储能功率为29.99GW,占比96%,为主要储能装机设备;电化学储能和熔融盐储热装机容量分别为1.0337GW、0.2117GW,占比分别为3%、1%;另外有少数压缩空气、飞轮储能装机投产。

总储能装机功率持续增长

数据来源:公开资料整理

2018年分类储能设备装机功率占比(GW)

数据来源:公开资料整理

电化学储能装机功率持续增长

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国电化学储能行业市场现状及前景战略分析报告》数据显示:2018年电化学储能爆发式增长,磷酸铁锂技术路线是主流。2018年是电化学储能行业的发展元年,2018年该行业装机功率突破1GW、新增装机功率达612.8MW,增速高达145.5%。从技术路线来看,在装机功率占比方面,磷酸铁锂储能技术占比最高,高达57.8%,其次是铅蓄电池(25.5%)、三元锂电池(10.8%)。在装机容量占比方面,铅蓄电池占比最高,高达51.7%,其次是磷酸铁锂(37.0%)、三元锂电池(5.2%)。

磷酸铁锂是主流电化学储能技术路线

数据来源:公开资料整理

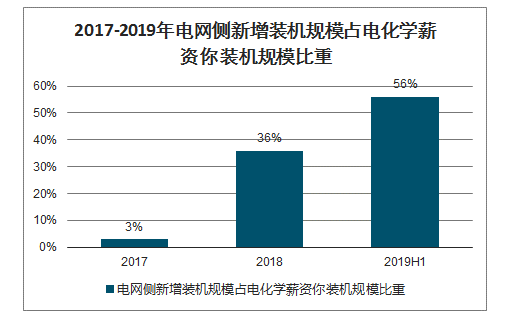

2018年新增投运(不包含规划、在建和正在调试的储能项目)的电网侧电化学储能规模206.8MW,占2018年全国新增投运电化学储能规模的36%,占各类储能应用之首。截至2019年6月底,在电化学储能应用分布中,电网侧新增投运项目的装机占比最大,为56%。近期规划/在建的电网侧电化学储能项目的总规模已经超1.4GWh,预计未来1-2年电网侧储能还将迎来跨越式的发展。

2017-2019年电网侧新增装机规模占电化学薪资你装机规模比重

数据来源:公开资料整理

分地区装机功率来看,江苏省排名第一。从区域装机TOP10来看,在装机功率排名方面,排名前十位的省市依次是江苏、青海、河南、山西、广东、西藏、内蒙古、河北、湖南、深圳,排名第一位的江苏装机功率为277.5MW,占比26.85%。

电化学储能装机功率分省排名

数据来源:公开资料整理

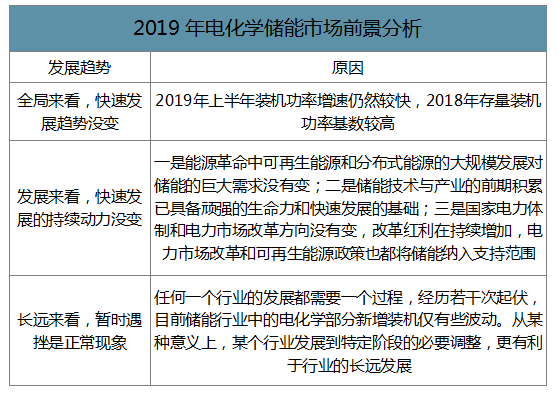

2019年化学储能增速放缓,符合历史规律。2019年电化学储能市场热度下滑,增速大幅下滑,行业现装“遇冷”。储能产业作为新兴产业,其内在的客观发展规律和能源转型的规律约束,决定了它不可能在初生阶段就持续爆发。储能产业的发展与能源转型的节奏是同频共振、互相勾连、螺旋式发展的,储能产业不可能超越能源整体转型的进程而独立发展。

市场容量有限,经济性仍不具备优势。2019年电化学储能行业遇冷,原因主要有三个方面:1)我国发电结构中煤电仍然占比60%左右的较大比例,可再生能源电量占比不到10%,调峰调频需求尚可以通过灵活性改造火电、气电机组实现,留给电化学储能的空间不大。2)和抽水蓄能、气电等调峰电源相比,储能技术无论是在安全、性能还是成本上仍需要进一步实现突破。3)2019年以来宏观经济增速有所下滑,用电需求大幅度放缓,工商业降电价减少用电侧储能需求。

2019年电化学储能市场遇冷分析

数据来源:公开资料整理

长期视野角度来看,储能行业前景广阔。从长期角度来看,储能行业前景广阔。2019年增速随有所下降(总体8.3%,电化学9.8%),但仍然处于较高增速。随着可再生能源发电装机与发电量占比持续增加,未来储能调峰需求将持续增长。预计到2025年电化学储能装机功率将达到28.6GW,年均复合增长率达到60%,市场空间增长至千亿级别。

2019年电化学储能市场前景分析

数据来源:公开资料整理

电化学储能未来装机功率增长预测(GW)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电化学储能行业市场研究分析及发展策略分析报告

《2026-2032年中国电化学储能行业市场研究分析及发展策略分析报告》共八章,包含中国电化学储能产业链梳理及全景深度解析,中国电化学储能产业链代表性企业案例研究,中国电化学储能行业市场前景及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国电化学储能行业产业链、产业现状、竞争格局及发展趋势研判:全球碳中和进程加速推进,行业迎来广袤发展前景[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中国电化学储能行业产业链情况分析:行业发展前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年全球及中国电化学储能行业装机情况分析:中国电化学储能装机功率全球排名第二[图]](http://img.chyxx.com/images/2022/0330/0138da85949c876c4999f792dca30610a5168a54.png?x-oss-process=style/w320)