乙烯是石化行业最重要的原料之一,下游产业链庞大。世界已将乙烯产业水平作为衡量一个国家石化发展水平的重要标志之一。

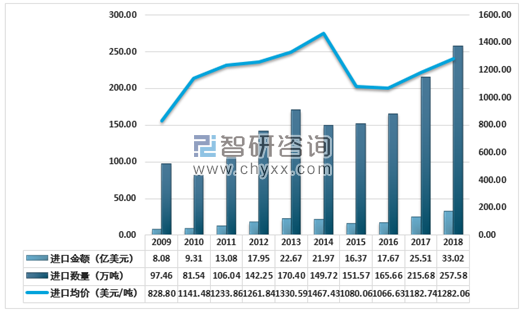

乙烯行业具有较大的资本、技术壁垒,进入门槛高,因此行业生产较为集中,主要形成了以中国石化和中国石油为主导,恒力石化、浙江石化等民营资本为辅的格局。尽管行业技术日趋成熟,产量趋于稳定,但仍严重供不应求,需大量从国外进口。根据海关统计,2009年我国乙烯的进口量为97.46万吨,2018年为257.58万吨,同比增长约19.43%。

2009-2018年中国乙烯进口分析

资料来源:中国海关

我国乙烯仅有少量出口,2018年出口0.02万吨,同比下降约96.47%。

2009-2018年中国乙烯出口分析

资料来源:中国海关

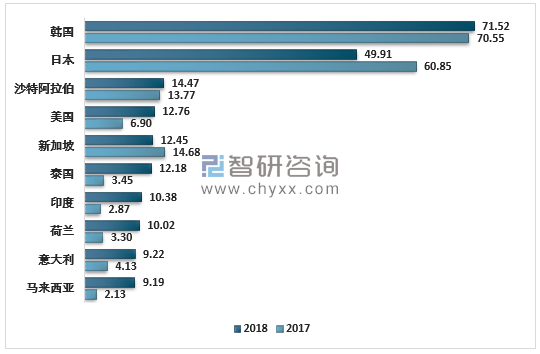

智研咨询发布的《2020-2026年中国乙烯行业产销情况分析及发展前景展望报告》显示,2018年,我国乙烯进口前十国家分别是韩国、日本、沙特阿拉伯、美国、新加坡、泰国、印度、荷兰、意大利、马来西亚。其中,从日本、新加坡2018年乙烯进口量较上年有所减少,其余国家均有不同幅度的上升。

2017-2018年我国主要乙烯进口国进口数量对比

资料来源:中国海关

乙烯易燃易爆且沸点较低,物流瓶颈很大,运输不便,因此我国还大量进口如聚乙烯、乙二醇以及苯乙烯等乙烯下游产品。

(1)聚乙烯

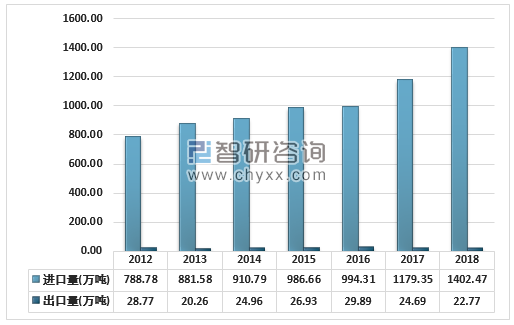

聚乙烯是乙烯的核心下游领域,约有 60%的乙烯用于聚乙烯领域。目前国内聚乙烯市场需求供需缺口也较大。2018年我国进口1402.47万吨,同比增长约18.92%;出口22.77万吨,较上年略有下降,下降约7.75%。沙特阿拉伯、伊朗、阿联酋、韩国、泰国是我国主要的聚乙烯进口来源。

2012-2018年中国聚乙烯进出口数量对比

资料来源:中国海关、智研咨询整理

(2)乙二醇

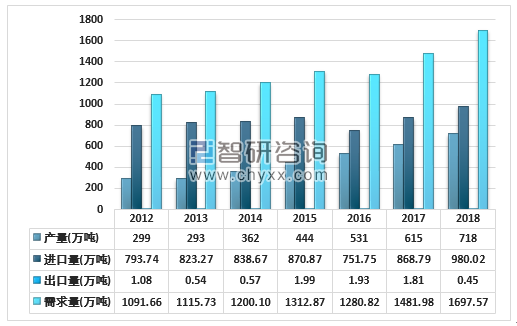

近年来,我国乙二醇行业的产能产量有较大增加,但需求量不断增长,供给不足,进口依赖度较高。2018年我国乙二醇产量718万吨,进口量980.02万吨,出口量较小,仅为0.45万吨,需求逐年递增。

2012-2018年中国乙二醇供需平衡分析

资料来源:中国海关、智研咨询整理

(3)苯乙烯。

苯乙烯可生产聚苯乙烯、ABS树脂、丁苯橡胶等多种合成材料,还可用于制药、染料、农药等行业。我国苯乙烯市场需求基数大,且具有一定的市场缺口。

2012-2018年中国苯乙烯进出口数量对比

资料来源:中国海关

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国乙烯行业市场全景调研及未来趋势研判报告

《2026-2032年中国乙烯行业市场全景调研及未来趋势研判报告》共八章,包含中国乙烯产业链结构及全产业链布局状况研究,中国乙烯行业重点企业布局案例研究,中国乙烯行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询