随着互联网内容的丰富和功能的拓展,互联网迎来第一次发展的高峰期,网民数量的剧增给网络带来了巨大的压力,导致网络服务质量和用户体验下降,也限制了流媒体等新业务的发展。

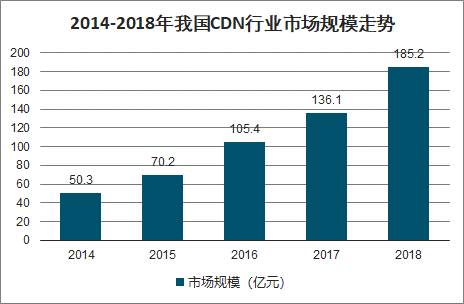

我国CDN市场一直保持稳定增长,特别是近两年随着短视频、在线直播等移动互联网服务的崛起,使得,CDN迎来一个巨大的市场,到2018年,国内市场规模达到185.2亿元。预计2019年,中国CDN市场规模将超过250亿元,增长率将保持在38%左右。

2014-2018年我国CDN行业市场规模走势

数据来源:公开资料整理

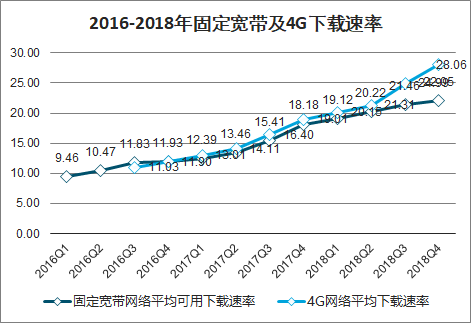

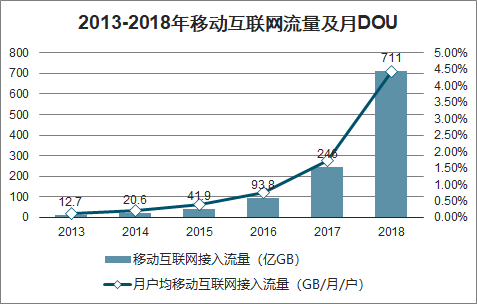

当前我国固定宽带及4G下载速率稳步提升,4G发展推动移动互联网流量加速发展。截止2018年末,我国固定宽带平均下载速率已达28.06Mbps、4G网络平均下载速率达22.05Mbps,移动互联网接入流量大幅提升至711亿GB,月户均移动互联网接入流量达4.42GB/月/户。

5G技术将进一步提升下载速率,且随着5G商用化进程加速,应用场景将快速膨胀,信息交互和处理需求将大幅提高,5G将有望带来互联网流量的又一轮大发展浪潮,推动CDN服务需求显著提升。

2016-2018年固定宽带及4G下载速率

数据来源:公开资料整理

2013-2018年移动互联网流量及月DOU

数据来源:公开资料整理

自第一批牌照名单公布以来,截至2019年3月15日,我国共有303家企业获得CDN牌照,19家获得全国经营范围许可。

智研咨询发布的《2020-2026年中国CDN服务行业市场竞争现状及未来前景分析报告》数据显示: 2015年5月,阿里云降价,相当于网宿的1/3、腾讯降价25%;2015年6月,星域将其价格调为市场价的1/4;2017年3月,阿里云再降价35%;2017年6月,华数传媒CDN第二轮招标中,金山云报价为8300元/G•月;2017年11月,阿里云价格继续下调25%,腾讯云部分价格下调40%;2018年5月,腾讯云价格调整幅度最大不超过25%;6月,百度云CDN降价,价格低于腾讯云和阿里云。至今,BAT三家均未调整价格。经过一轮轮的价格战洗牌后,目前国内CDN内场初步形成了网宿、阿里和腾讯三足鼎立的局面。

一、格局

随着我国互联网产业的发展,对于CDN产业的需求不断增长,导致国内互联网企业纷纷进入这一领域,同时由于部分下游企业技术、资金实力较强,进行自建CDN,这使得行业的企业构成进一步多元化,目前,我国的CDN行业企业主要以规模以上企业为主导,中小企业广泛参与市场竞争的局面,从企业规模来看,大型企业数量较少但是所占份额较大。

2018年我国CDN行业企业规模占比

数据来源:公开资料整理

我国 CDN 供应商主要有三种类型。 第一种是以网宿科技、蓝汛通讯和帝联科技等为代表的传统专业 CDN,其特点是企业建设自己的服务器,为客户提供专业的 CDN 服务。第二种是云 CDN,在云平台上实现 CDN 加速。代表公司主要为阿里云、腾讯云和金山云等。第三种是创新型 CDN,主要通过 P2P 技术和智能硬件的模式来扩展节点,实现无限节点,代表公司主要为迅雷星域。

从区域来看,目前,我国的CDN行业主要集中在华东、华北以及华南的较为发达的区域,行业区域分布呈现东强西弱的局面,随着我国CDN行业的发展以及互联网流量的快速增长,我国的华中、西部地区的CDN行业将取得快速发展。

2018年我国CDN行业区域分布格局

数据来源:公开资料整理

二、发展趋势

我国CDN市场规模呈现快速增长的趋势,随着5G的来临,互联网各个产业都将进入新的发展阶段,未来CDN市场规模仍将保持快速的增长,预计到2025年市场规模将达到2153.8亿元。

2019-2025年CDN市场规模预测

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国内容分发网络(CDN)行业市场全景调研及投资前景研判报告

《2026-2032年中国内容分发网络(CDN)行业市场全景调研及投资前景研判报告》共七章,包含中国CDN行业平台系统设计分析,国内外CDN行业市场典型企业分析,中国CDN行业市场发展趋势及前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判:2025年中国内容分发网络(CDN)行业发展现状及行业发展趋势: 随着5G、AI和边缘计算等技术的普及,CDN将在更多领域发挥重要作用[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国纯电动车厢可卸式垃圾车品牌份额分析:中联和驰远上牌量合计占比34.58%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动车厢可卸式垃圾车区域上牌量分析:北京市上牌量位居首位,达471辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年广东省纯电动仓栅式运输车市场分析:广州市上牌量超6000辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)