目前市场主流的床垫产品可以分为弹簧床垫、乳胶床垫、记忆棉床垫、空气床垫、棕榈床垫(更多是亚洲市场,适合亚洲人的需求)和混合床垫。

床垫产品分类情况

资料来源:智研咨询整理

一、美国床垫市场集中度高,龙头企业高筑护城河

人类每天有8小时是在床上度过的,随着人均收入的不断提升,对于睡眠品质的追求和改善,必将是消费升级的必要组成部分。美国作为床垫的起源地,床垫行业处于成熟期,对国内的床垫行业发展有一定的启发作用。

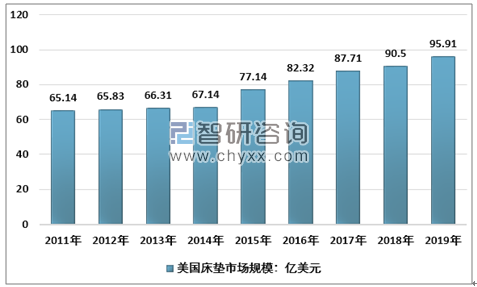

从1876年席梦思创造出第一张由14个弹簧组成的弹簧床垫至今,床垫在美国已有了140多年的历史。美国床垫行业从初期的发展阶段,到今日的成熟期,行业走出了舒达、丝涟、席梦思、泰普尔等国际知名床垫品牌。根据统计,美国床垫市场规模,由2011年的65.14亿美元增长至2019年的95.91亿美元,CAGR超过6%。

2011-2019年美国床垫市场规模

资料来源:智研咨询整理

从2018年的床垫制造商出货情况来看,整体排名情况较17年的排名相比,基本保持了稳定。舒达自2011年起,连续8年维持了榜首的位置;席梦思与丝涟较为接近,出货量仅相差9000万美元,分列二、三。专业床垫品牌泰普尔和Sleep Number同样维持了第四、第五的排名。2018Top20排名中,仅一家企业为2017年未进榜单公司,Classic Brands。其中,前四名的出货量遥遥领先榜单上的其他品牌,占TOP20总出货量的三分之二。

在2018年整体床垫市场出现1.7%的下滑的背景下,前三名企业(3S)下滑程度更加明显,分别下滑了9.4%、16.7%和6%。而以泰普尔和Sleep Number为代表的专业床垫则体现了较强的韧性,出货量依然维持上涨趋势,同比增速分别为5.9%和4.1%。增速最快的公司是全屋家具品牌爱室丽Ashley,同比增长50.3%,较2017年24.4%的增速再次提升26个百分点。

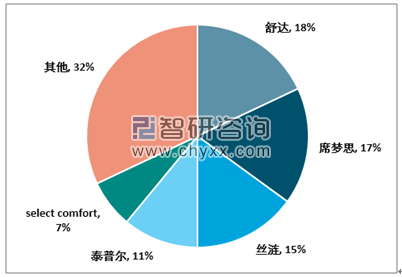

头部集中是成熟市场的普遍特征,美国的床垫市场同样呈现头部集中。从2018年全美床垫出货量情况来看,CR5占比接近70%,3S合计占比超过50%。

2018年美国床垫制造商TOP20(营收:亿美元)

资料来源:智研咨询整理

2018年美国床垫出货量市场份额

资料来源:智研咨询整理

龙头企业秘籍:美国床垫龙头企业市占率不断提升,主要靠的是营销策略的精准投放、床垫产品的研发创新、渠道的多元化,以及行业的并购整合。

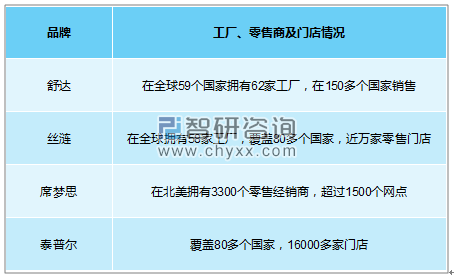

床垫市场的渠道发展主要围绕这三方面:线下门店渠道铺设量、线上渠道兴起、床垫的售后配送。床垫消费场景固定,线下门店渠道为主力市场。由于床垫的使用功能特性,消费者偏向于实地、实物、实操的对比考察。床垫企业的线下门店起到了让消费者可以近距离感受床垫产品,甚至是躺在上面小憩的机会,对于消费者的消费决定起到了关键性的作用。因此,随着床垫行业的发展,催生了美国大批床垫零售公司。四大龙头公司凭借资金优势,从全国布局,发展到全球布局;从铺设门店,发展到设立工厂。在行业发展初期,面对区域划分的市场,渠道成为了企业的护城河。而随着头部企业以及海外企业的渠道全球化,叠加互联网的冲击,弱化了这种渠道壁垒。长期来看,我们认为无论是线上冲击,还是渠道配送创新,对渠道以线下门店为主的床垫行业冲击有限。

美国龙头床垫企业门店情况

资料来源:智研咨询整理

与所有的消费品一样,床垫行业也有来自线上渠道的冲击。床垫的线上销售量近年来显著增加,越来越多的消费者选择网络渠道购买床垫类产品。福布斯的数据显示,2019年床垫线上销售额占到总销售额的15%。分析认为,这种高速的增长并不可持续。由于电商渠道壁垒较低,大量的床垫电商涌入改变了细分市场的竞争格局。同时,美国床垫行业龙头公司积极扩张网络销售渠道。因此,电商渠道的快速增长或将难以持续。同样对于床垫电商来说,突破天花板的途径无疑是铺设线下渠道,采取线上线下相结合的模式。但美国床垫市场经过百年的发展,龙头企业已经建立了较深的渠道壁垒。

从美国床垫的发展史来看,经历过工业化拉动经济和房地产刺激下,行业快速发展的阶段,也经历过大萧条、金融危机时期企业大量出清的时期,经历过互联网时代渠道多元化的冲击,同样也经历过大量企业的并购整合、以及龙头企业间的强强联手。我们认为,产品的研发创新是美国床垫行业不断发展的核心驱动力。

二、中国床垫市场空间大,渠道下沉+产品研发助力企业制胜

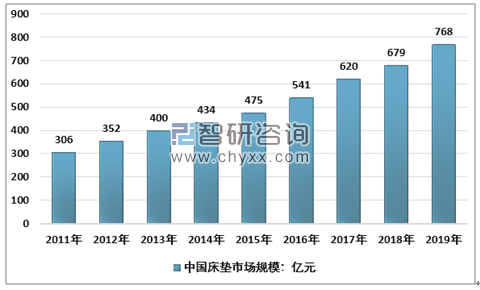

智研咨询发布的《2020-2026年中国床垫制造行业市场发展潜力及投资策略研究报告》数据显示:中国是全球最大的床垫消费市场,床垫消费总额从2011年的306亿元增长至2019年为768亿元,超过美国95.91亿美元的市场规模。但是从人口基数来看,国内的床垫市场规模仍处于较低水平;且床垫仍然处在市场教育阶段,对于床垫的更换时间、喜爱硬床等消费观念仍然有待改变。

2011-2019年中国床垫市场规模情况

资料来源:智研咨询整理

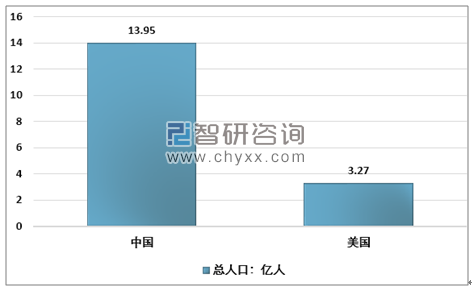

2018年中国美国人口对比情况

资料来源:智研咨询整理

床垫市场需求来自两方面:一是多渠道的大众需求,另一方面是消费升级的换代需求。据分析,随着消费观念的转变,国内床垫市场仍有很大扩容空间。

当前中国的城镇化率较低,2018年底我国常住人口城镇化率为59.58%,远低于发达国家80%的平均水平,还有较大的发展空间。根据《国家人口发展规划(2016—2030年)》,我国预计在2030年实现常住人口城镇化率70%,依据城镇化发展的普遍规律,未来十年我国仍处于30%-70%的快速城镇化阶段。随着城镇化率的提升,床垫的渗透率有望进一步提升。

对于床垫的更新需求,一方面,来自于床垫本身的使用周期在10年左右(乳胶床垫的周期更短,在5年左右)。美国市场较为成熟,床垫的更新周期在8-10年左右;床垫属于舶来品,目前国内市场仍处于教育阶段;另一方面,床垫的消费具有不可逆性,消费者在下一次购买中,往往会选择更高档次的产品,来提升生活品质。也对床垫的研发创新提出了更高的要求。

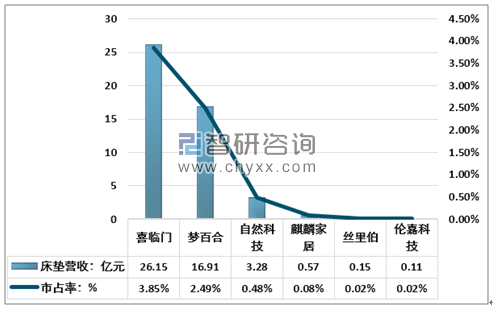

国内床垫市场的集中度远低于美国水平。据统计,2018年我国床垫行业集中度CR4不足10%,对比美国2018年床垫行业CR4高达75%。分析认为短期来看,在国内床垫行业的发展初期阶段,渠道的下沉将帮助企业抢占更多的市场份额。

2018年中国床垫行业重点企业营收及市占率

资料来源:智研咨询整理

与美国市场类似,渠道的竞争同样体现在线上及酒店等的多元化渠道之中。各大企业都已建立线上渠道,从2019年双十一的数据来看,在销售额上,慕思、雅兰、喜临门优势明显;在销售量上,喜临门遥遥领先。酒店渠道方面,国际品牌金可儿优势明显,在全球使用金可儿床垫产品的6000多家高端酒店中,中国市场占据了900多家。国产品牌方面,梦百合的零压房合作酒店2800多家,全国零压房数量超过30万间。

从美国当前的床垫市场情况来看,传统的弹簧床垫增速放缓,各大龙头企业甚至出现了回落。而以泰普尔和Sleep Number为代表的专业床垫保持了较高的增速。在消费升级的过程中,专业床垫的市场空间较大。国内品牌中,梦百合对标泰普尔,主要以记忆棉为核心产品技术,不断的研发创新推出零压系列产品。从财务数据来看,梦百合研发费用占比在3%左右,在行业内属于较高水平。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国床垫行业市场现状分析及发展前景展望报告

《2026-2032年中国床垫行业市场现状分析及发展前景展望报告》共十三章,包含2026-2032年床垫行业发展前景展望及趋势预测,中国床垫行业投资机会与风险分析,中国床垫行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国床垫行业全景速览:龙头竞争加剧,市场集中度不断提升[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)