2019年7月30日,中共中央政治局会议召开,释放出多个重磅信号。与今年4月份的政治局会议相比,此次会议提出,实施城镇老旧小区改造、城市停车场、城乡冷链物流设施建设等补短板工程,加快推进信息网络等新型基础设施建设。值得注意的是,城乡冷链物流设施建设作为补短板工程,首次写入中央政治局会议,国家推动冷链物流设施建设的意图明显。

一、冷库的组成及分类

冷链由一系列环节构成,在冷链的多个环节比如产地预冷、生产加工、储藏、配送等环节中,冷库都起着核心作用,冷库是冷链承上启下重要的中转环节。

冷库主要由制冷系统和库房组成,制冷系统是冷库的核心,保证冷库的冷源供应,库房的作用是保温隔热,最大限度减少制冷机组制造的冷量向外泄露以维持低温环境。从分类来看,按库容可分为大、中、小型冷库,按冷藏设计温度可分为高温库、中温库、低温库和超低温库等,另还有其他类型的分类。

冷库制冷系统的组成

资料来源:公开资料整理

二、冷库容量现状

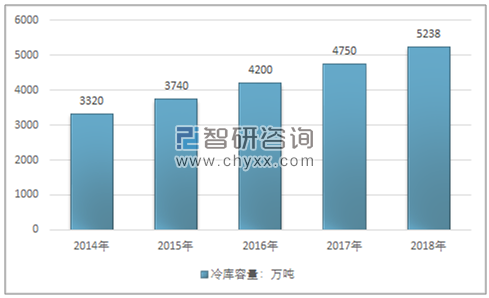

智研咨询发布的《2020-2026年中国冷库行业市场深度分析及投资前景展望报告》显示:2018年全国冷库总量达到5238万吨(折合约1.3亿立方米),新增库容488万吨,同比增长10.3%。近5年来我国冷库市场快速发展态势明显,2018年冷库的增长稳中趋缓,但仍保持了10%以上的增速,主要原因是整个冷库市场处于新旧动能转换的过渡时期,有很多旧冷库面临整顿和拆迁。

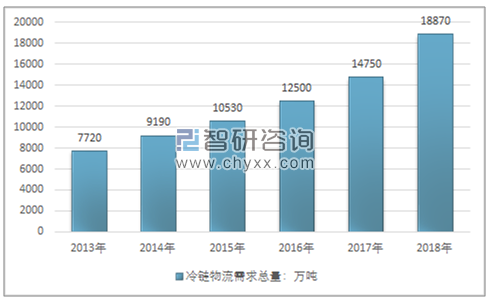

2013年~2018年冷链物流需求总量

资料来源:中物联冷链委、智研咨询整理

2014年~2018年中国冷库容量走势

资料来源:中物联冷链委、智研咨询整理

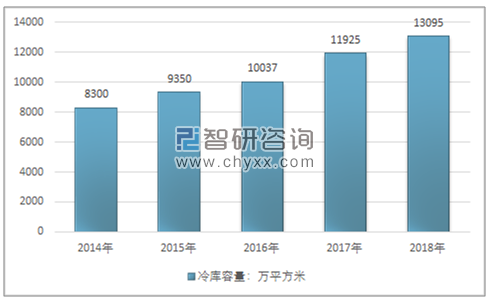

2014年~2018年中国冷库容量走势

资料来源:中物联冷链委、智研咨询整理

三、冷库行业企业格局

我国冷库设备集中度相对较高。在2015年以前,我国冷库设备的主要参与者有大冷股份、冰轮环境两家上市公司,以及沈阳沈一冷、武新制冷,四家公司并称为“中国四冷”。在大冷股份和冰轮环境两家企业上市以后,沈阳沈一冷的市场份额逐步被挤占,至2015年大冷股份收购武新制冷剩余股权之后,大冷股份和冰轮环境两家上市公司成为我国冷库设备行业的龙头企业。

国内冷库设备重点企业

重点企业 | 企业介绍 |

大冷股份(000530.SZ) | 公司是中国最大的工业制冷设备生产企业和中国最大的制冷成套设备出口企业,形成了工业制冷成套、中央空调成套、制冰成套、冷链成套、气调保鲜成套、组合库成套和特种制冷工程成套的七大成套能力。 |

冰轮环境(000811.SZ) | 公司致力于在气温控制领域为客户提供系统解决方案,主要从事低温冷冻设备、中央空调设备、节能制热设备及应用系统集成、工程成套服务,广泛服务于食品冷链、物流、石化、医药、能源、轨道交通等城市公用设施等行业 |

资料来源:公开资料、智研咨询整理

四、冷库容量地区需求格局

我国人均冷库面积较低,,远低于英美日等发达国家以及人口大国印度,反映出国内冷链基础设施建设的不完善。

从我国30个省市区(不含西藏、香港、澳门、台湾)的冷库总量变化及增长情况来看,青海、内蒙古、吉林、贵州等地区冷库增幅明显,一方面是由于这些地区冷库总量基数小,另一方面也切实反映出随着全国消费水平的整体提升,以及全国性的生鲜、冷藏冷冻食品需求上涨,冷库作为各地区食品流通的基础配套设施的重要性正在凸显。

北京、上海、山东、天津等地区冷库增速有所下降,主要是这些地区的冷库总量已基本能够满足存储需求,同时由于市场监管政策的收紧和客户要求的提高,部分存量旧冷库面临整改或关停,而适合现代冷链物流发展需求的新冷库建设尚需周期。

2016~2018年全国主要地区冷库容置及增长情况(万吨)

地区 | 2016年 | 2017年 | 2018年 | 2018年人均冷库容量(吨/万人) |

山东 | 484 | 506 | 519 | 516 |

上海 | 341 | 368 | 374 | 1546 |

广东 | 307 | 323 | 340 | 304 |

江苏 | 280 | 304 | 320 | 398 |

福建 | 194 | 212 | 241 | 616 |

湖北 | 200 | 225 | 242 | 410 |

辽宁 | 205 | 218 | 234 | 536 |

浙江 | 182 | 199 | 218 | 385 |

天津 | 140 | 155 | 164 | 1053 |

河南 | 287 | 300 | 318 | 332 |

重庆 | 120 | 129 | 136 | 446 |

河北 | 116 | 132 | 149 | 197 |

云南 | 117 | 136 | 142 | 296 |

北京 | 144 | 160 | 163 | 751 |

湖南 | 162 | 178 | 190 | 277 |

四川 | 104 | 125 | 143 | 172 |

新疆 | 86 | 93 | 100 | 410 |

安徽 | 89 | 108 | 130 | 207 |

甘肃 | 88 | 97 | 109 | 415 |

广西 | 76 | 100 | 121 | 247 |

黑龙江 | 64 | 73 | 94 | 248 |

海南 | 45 | 66 | 83 | 896 |

山西 | 93 | 108 | 125 | 337 |

陕西 | 61 | 87 | 105 | 273 |

江西 | 59 | 75 | 96 | 202 |

宁夏 | 49 | 69 | 82 | 781 |

吉林 | 23 | 47 | 70 | 257 |

内蒙古 | 24 | 50 | 78 | 308 |

贵州 | 48 | 67 | 89 | 248 |

青海 | 16 | 42 | 60 | 1000 |

资料来源:中物联冷链委、智研咨询整理

目前华东地区冷库占比最高,为36.2%,随后依次是华中地区14.3%,华北地区12.1%,华南地区10.4%,西南地区9.7%,西北地区9.1%,东北地区8.2%。通过冷库的区域占比情况可以看出,看华东地区的冷库市场基本饱和,华东地区的生鲜电商平台发展是未来冷库市场的重要看点。西北、西南等地区冷库市场缺口较大,是冷库行业发展的重点地区。 我国冷库发展一方面同各地区的经济发展水平成正比,另一方面各地区之间的冷库总量差距越来越小,这说明我国冷库整体水平在不断提升,冷库结构和资源布局趋于合理化。

2018年全国七大区域各自冷库容量

资料来源:中物联冷链委、智研咨询整理

五、冷库行业市场应用格局

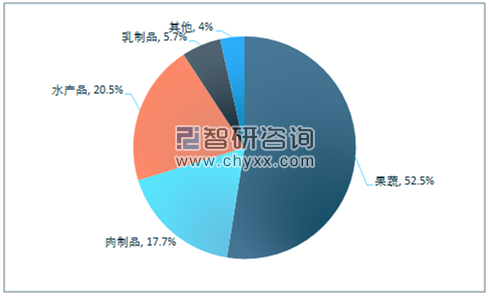

冷库的使用方可以大致可以分为餐饮企业、(食品、药品、工业品等)生产加工销售企业、以及零售企业。值得注意的是,近年来目前以生鲜电商为主的线下零售平台迅速成长,生鲜电商的冷库需求占比达到了16%。从应用产品来看,目前我国冷库应用中食品的占比最高,果蔬、肉制品和水产品分别占比30%、24%和17%。目前生鲜电商已经成为了冷库需求的重要增长点,生鲜电商的发展也将继续推动食品冷库需求的增加。此外,在“调猪”转“调肉”的大趋势下,肉产品冷库需求的增长也将成为行业发展的重要看点

中国冷库使用方需求占比情况

资料来源:公开资料、智研咨询整理

中国冷库应用产品需求占比情况

资料来源:公开资料、智研咨询整理

冷库是冷链物流中最重要的基础设施,从中长期来看,我国冷库建设升级步伐加快,有利于市场格局的改善。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国冷库产业竞争现状及发展规模预测报告

《2026-2032年中国冷库产业竞争现状及发展规模预测报告》共十二章,包含中国冷链产业运营动态分析,2026-2032年中国冷库行业发展趋势与前景展望,2026-2032年中国冷库行业投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![热点聚焦∣2023年中国冷库产业发展现状:国内冷库容量逐年增长,冷库新建项目工程众多[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2022年中国冷库行业竞争格局及重点企业分析:行业竞争格局较为分散,龙头企业加大绿色低碳产品的研发力度[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2021年中国冷库行业现状及趋势分析:资源主要在沿海地区[图]](http://img.chyxx.com/2022/01/U8380ZU7Q8_m.jpg?x-oss-process=style/w320)