一、行业发展阶段

汽车工业是我国国民经济的支柱性产业,代表了我国的工业化水平。而汽车零部件是支撑汽车工业可持续发展的必要因素,对整车产业的发展具有巨大的推动作用。二者之间相辅相成,共同影响着我国的工业化进程。

当前,我国的汽车产业处于转型升级的关键时期,随着我国经济进入到高质量增长阶段,其也进入到了低速发展、高质量运行阶段。回顾过去一年来的表现,可以说我国的汽车工业正处于低位运行阶段。

二、行业产业链分析

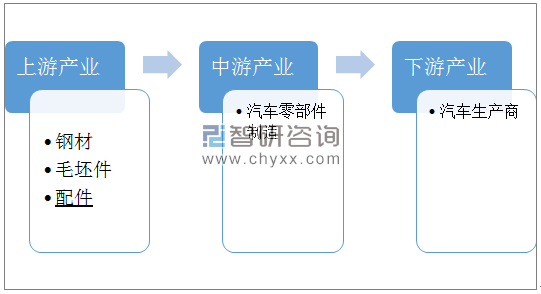

汽车零部件行业的上游是钢材、毛坯件、配件等原材料行业。这些行业在中国已经较为成熟、能为汽车零部件行业提供充足的原材料。

汽车零部件的下游行业则为汽车整车生产商。该行业的景气程度及其需求水平对汽车零部件行业具有较大的影响。

汽车零部件行业产业链

资料来源:智研咨询整理

三、行业政策分析

汽车及其零部件产业作为国家的重要产业,历来备受政府关注。近年来,国家出台了一系列政策,大力支持汽车及其零部件行业的发展。

汽车零部件行业相关政策

2019年12月 | 国家发展改革委 | 《机动车零部件再制造管理暂行办法(征求意见稿)》 | 为规范机动车零部件再制造行为和市场秩序,保障再制造产品质量,加快再制造产业规范化规模化发展,根据《中华人民共和国循环经济促进法》、《中华人民共和国报废机动车回收管理办法》,国家发展改革委会同有关部门组织起草了《机动车零部件再制造管理暂行办法(征求意见稿)》,现向社会公开征求意见 |

2018年12月 | 国家发展改革委员会 | 《汽车产业投资管理规定》 2018年第22号令 | 《政府核准的投资项目目录(2016年本)》中新建中外合资轿车生产企业项目、新建纯电动乘用车生产企业(含现有汽车企业跨类生产纯电动乘用车)项目及其余由省级政府核准的汽车投资项目均不再实行核准管理,调整为备案管理 |

2016年11月 | 国务院 | 《“十三五” 国家战略性新兴产业发展规划》 | 强化技术创新,完善产业链,优化配套环境,落实和完善扶持政策,提升纯电动汽车和插电式混合动力汽车产业化水平,推进燃料电池汽车产业化。形成一批具有国际竞争力的新能源汽车整 车和关键零部件企业。 |

2015年5月 | 国务院 | 《中国制造 2025》 | 继续支持电动车汽车、燃料电池汽车发展、掌握汽车低碳化、信息化、智能化核心技术,提升动力电池、驱动电机、高效内燃机、先进变速器、轻量化材料、智能控制等核心技术的工程化和产业化能力,形成从关键零部件到整车的完整工业体系和创新体系,推动中国品牌节能与新能源汽车同国际先进水平接轨 |

2012年6月 | 国务院 | 《节能与新能源汽车产业发展规划(2012-2020)》 | 提出节能与新能源汽车已成为国际汽车产业的发展方向,未来10 年将迎来全球汽车产业转型升级的重要战略机遇期。提出要加快培育和发展节能与新能源汽车产业 |

2011年3月 | 全国人大 | 《中华人民共和国国民经济和社会发展第十二个五年规划纲要》 | 提出汽车行业要强化整车研发能力,实现关键零部件技术自主化,提高节能、环保和安全技术水平 |

资料来源:智研咨询整理

四、行业发展现状及其发展趋势分析

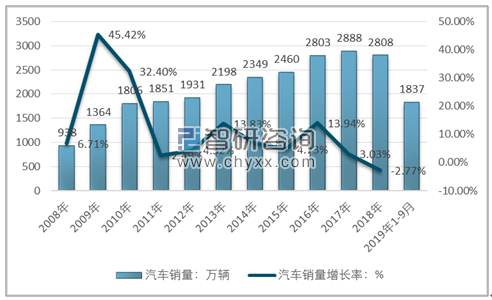

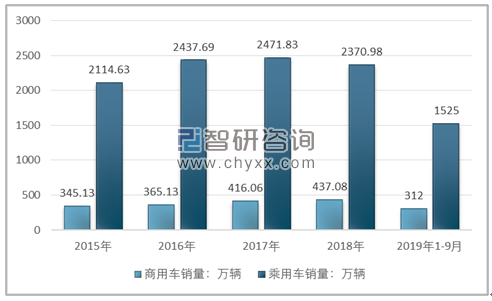

根据智研咨询发布的《2020-2026年中国汽车零部件及配件制造行业市场专项调查及投资规划分析报告》数据显示:2018年,我国的汽车销量为2808.06万辆,较2017年下降了2.76%。其中,乘用车销量2370.98万辆,同比下降4.08%;商用车销量437.08万辆,较2017年增长了5.05%。

再说2019年1-9月份,我国的汽车销量达1837万辆,同比下降11.3%,总体下行从去年延续到现在。其中乘用车销量为1525万辆,同比下降达11.7%。商用车销量312万辆,较2017年同比下降3.4%。商用车增长的时候也不是增得太高,降得也不是太低,但总体还是下降的。

2008-2018年我国汽车销量及其增长率

资料来源:中汽协 智研咨询整理

2018-2018年我国汽车细分行业销量情况

资料来源:中汽协 智研咨询整理

我国汽车产业销量的负增长从2018年持续到2019年9月,这表明我国正处于由高速增长转向高质量发展的关键时期,产销数量不再是行业最看重的指标,更重要的是质量水平是否得到提升。在战略机遇时期,汽车产业的关键词主要是汽车电动化、智能化、网联化和共享化。

汽车产业处在转型升级的关键时机,汽车零部件产业是支撑汽车工业健康可持续发展的重要基础,对中国汽车工业发展有着重要意义。

回顾2018年,汽车零部件行业保持着平稳发展,呈现稳定增长趋势。2018年,我国汽车零部件行业的理论市场规模达到40047亿元,较2017年的3392亿元增长了7.10%。受下游汽车市场的影响,2019年1-9月,我国汽车零部件行业的主营业务收入为25,706.29亿元,比2018年1-9月同比下降 2.18%,利润总额同比下降13.13%,但各项指标降幅均小于整车市场,自6月份以来降幅亦有所收窄。据相关人士预测,未来短期内,我国汽车零部件行业的需求有望企稳,这主要是因为下游汽车零售商存在补库存的需求,会拉动零部件行业的发展。

《汽车产业中长期发展规划》中提到到2020年,我国需要形成若干家超过1000亿元规模的汽车零部件企业集团,并在部分关键核心技术领域具备较强的国际竞争优势。但从目前我国的汽车零部件企业来说,该行业仍然存在规模小、创新能力较弱、发展滞后等问题。为此,相关人士指出,汽车零部件企业要实现转型升级,应该从以下几点着手:

1、重点实施渐进式创新战略,通过技术引进、消化、再吸收的途径实现技术创新,加速完成零部件的电动化、智能化、网联化的技术储备。

2、以需求促发展,我国零部件企业应该注重制造装备的改进,以市场新需求为方向,对现有的拳头产品进行优化升级。

3、以“新四化”为契机,超前布局,为未来赢得一席之地。

4、优化成本结构。零部件企业应在掌握零部件生产工艺和技术的基础上,注重流程优化,构建企业内部的系统化模块,加速企业产品的市场布局,提升自身的模块化供货能力。

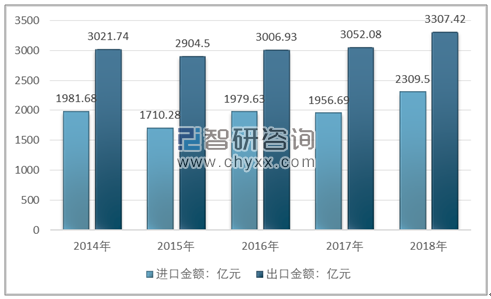

2014-2018年我国汽车零部件进出口金额

资料来源:中国海关 智研咨询整理

2010-2018年我国汽车零部件市场规模及其增长率

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国新能源汽车零部件行业市场供需态势及前景战略研判报告

《2026-2032年中国新能源汽车零部件行业市场供需态势及前景战略研判报告》共十一章,包含2021-2025年中国电动汽车轻量化行业发展分析,中国新能源汽车零部件行业重点企业经营状况分析,2026-2032年中国新能源汽车零部件行业发展前景及趋势预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国汽车零部件行业发展全景速览:行业发展迅速,整体呈大而分散、梯队分化、新能源与智能化重构格局、国产替代加速的特征[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)