政策框架未改,预计年底或2020年初出台。2020年仍将延续2019年的政策框架,全年装机可按项目类型拆分为竞价项目、户用项目、平价项目、领跑者、扶贫和示范基地等等。在竞价项目与户用项目方面,仍将由财政部定补贴总量、发改委定价格上限、能源局定竞争规则,具体政策预计将于2019年底或2020年初出台,留给项目建设的时间将远远长于2019年。平价项目方面,2019政策已囊括2020年,预计2020年将在此基础上将有1-2批新的平价项目推出。

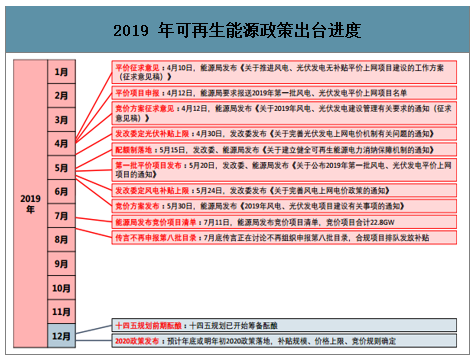

2019年可再生能源政策出台进度

数据来源:公开资料整理

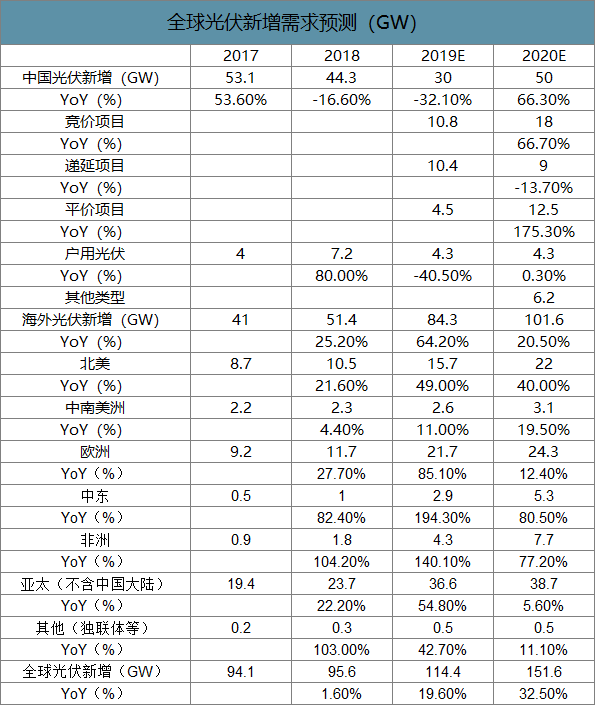

2018年全球太阳能光伏装机量达104GW。2004年全球太阳能光伏累计装机容量为3.7GW,2018年全球太阳能光伏累计装机容量在500GW左右,2004-2018年全球太阳能光伏累计装机量年均复合增长率达到42%。预计2050年光伏电力占比有望达到70%(2040年超过30%),太阳能电力有望登顶全球能源的制高点,光伏发展空间依旧宽广。目前,中国新增产能占全球新增产能的40-50%,是全球光伏增长的主要力量。

2018年全球光伏累计装机容量500GW左右

数据来源:公开资料整理

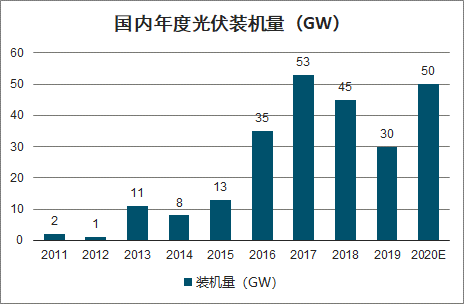

智研咨询发布的《2020-2026年中国光伏发电行业市场行情监测及发展前景展望报告》数据显示:预计年内并网规模30GW左右,低于40-45GW的预期。7月11日,能源局公布2019年光伏发电项目国家补贴竞价结果的同时表示“对2019年安排的光伏发电建设规模预判为50GW左右,预计2019年年内可建成并网的装机容量在40-45GW左右”,建设规模构成为:户用光伏3.5GW,竞价项目22.8GW,扶贫项目4.5GW,平价项目4.5GW,特高压等示范项目9GW,领跑者项目4.5GW。实际上我国前10个月光伏累计并网量17.14GW,预计全年并网量在30GW左右,即约10GW项目将延期。

国内年度光伏装机量(GW)

数据来源:公开资料整理

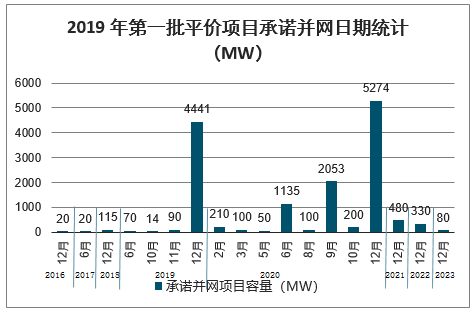

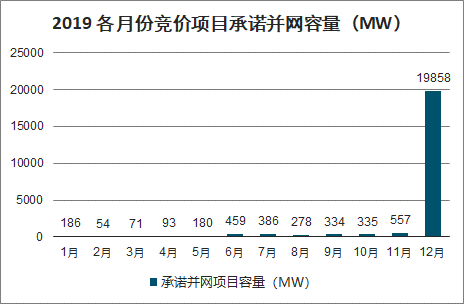

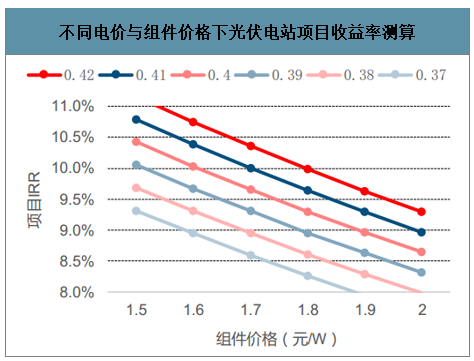

一方面,2019年的竞价项目承诺并网日期主要在12月,延期并网系等待组件降价所致。2019年竞价项目总量22.8GW,其中约3GW承诺并网日期在前11个月,19.9GW项目承诺并网日期为12月。根据《2019年光伏发电项目建设工作方案》,列入国家补贴范围内的光伏发电项目,“应在申报的预计投产时间所在季度末之前全容量建成并网,逾期未建成并网的,每逾期一个季度并网电价补贴降低0.01元/千瓦时。在申报投产所在季度后两个季度内仍未建成并网的,取消项目补贴资格。”根据我们的测算,若上网电价降低0.01元/千瓦时,仅需组件价格降低0.1元/W,即可使得项目收益率保持基本不变。例如在上网电价0.40元/千瓦时的情况下,组件价格2.0元/W时项目收益率为8.0%;若上网电价降低0.01元/千瓦时至0.39元/千瓦时,组件价格降低0.1元/W至1.9元/W则可使得项目收益率仍为8.0%。因而若判断未来每个季度组件价格可降低0.1元/W以上,则可延迟并网等待降价,以获得更高的项目收益率。

另一方面,平价项目落地规模尚小,承诺2019年年内并网的容量仅4.6GW左右,实际年内并网容量预计不足一半。2019年第一批平价光伏项目合计14.78GW,其中承诺2019年年内并网的容量约4.6GW,承诺2020年并网的容量总计约9.1GW。但目前的平价政策并未规定延迟并网的处罚措施,因而延迟至2020并网并不会对项目收益本身造成影响。另外,由于平价项目政策有效期至2020年底,因而预计大部分项目会在2020年底前并网。

2019年第一批平价项目承诺并网日期统计(MW)

数据来源:公开资料整理

2019各月份竞价项目承诺并网容量(MW)

数据来源:公开资料整理

不同电价与组件价格下光伏电站项目收益率测算

数据来源:公开资料整理

全球及中国光伏装机预期展望

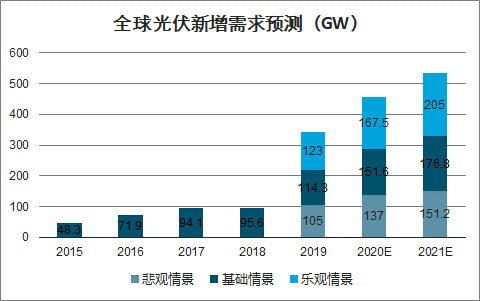

全球需求预测:预计中性情况下2019-2021年全球光伏需求分别为114、152、177GW,CAGR为22.7%

全球光伏新增需求预测(GW)

数据来源:公开资料整理

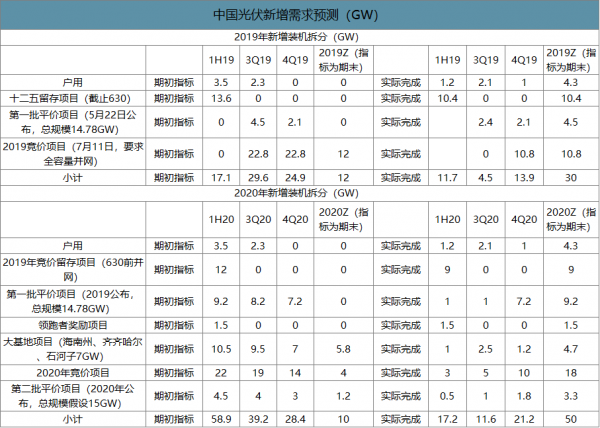

中国需求:2020年中国光伏装机同增66%

中国需求:由于中国竞价项目递延,预计2020年中国需求将达到50GW,同增66.3%

中国光伏新增需求预测(GW)

数据来源:公开资料整理

全球需求:2020年全球光伏装机同增33%

全球需求:由于中国竞价项目递延以及海外平价区域扩大,预计2020年全球需求将达到152GW,同增32.5%

全球光伏新增需求预测(GW)

数据来源:公开资料整理

季度需求分析:1)国内:由于竞价项目递延,2020年一季度需求相对旺盛;2)海外:由于西班牙和日本抢装截止日期为3月31日,一季度海外需求有支撑。

全球光伏季度需求分析(GW)

数据来源:公开资料整理

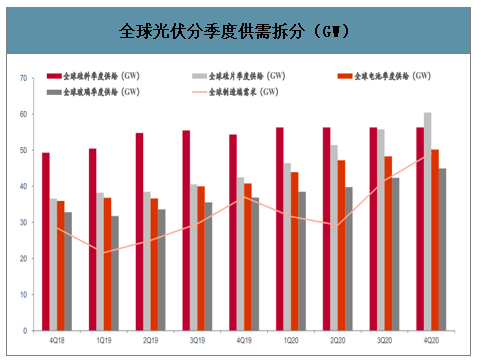

分季度供需预测:2020年三季度全球需求向上拐点明显,根据产业链供应节奏测算,玻璃、电池片、硅料环节供需偏紧

全球光伏分季度供需拆分(GW)

数据来源:公开资料整理

关注十四五规划情况,期待为光伏发展留出空间

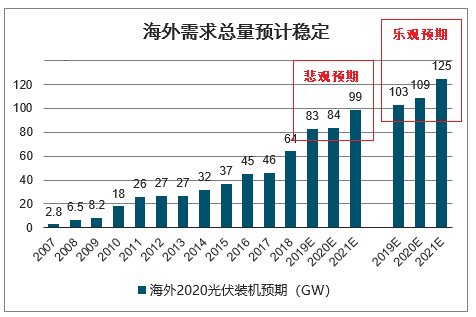

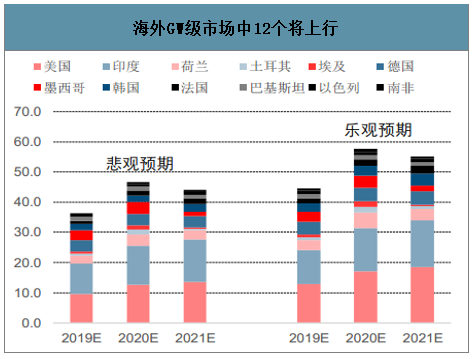

十三五期间,我国光伏行业飞速发展,预计2019年底累计装机量将超过200GW,远超原十三五规划预期的105GW。虽然十三五规划原文为105GW“以上”,但实际发展中远超这一基准规模使得行业发展面临较多掣肘,突出表现为政策与消纳支持意愿不足,进而促使能源局在十三五规划目标中期调整时讨论将光伏装机目标大幅上调。目前十三五已接近尾声,十四五即将开始。能源局已表示“正在开展十四五能源发展规划的研究工作”,并表示十四五期间一个很重要的发展目标和任务还是“着力加大力度,壮大清洁能源产业”。到十四五末,即2025年,我国光伏年度装机规模有望达到80GW,即十四五期间年化增速约10%。海外主要市场需求总量稳定,平价需求存在超预期的可能海外主要市场需求总量基本稳定。在GW级市场中,西班牙、日本、澳大利亚、乌克兰、越南、巴西面临政策调整,2020装机将出现不同程度的下滑;美国、印度、荷兰、土耳其、埃及、德国、墨西哥、韩国、法国、巴基斯坦、以色列、南非装机量将增加或保持稳定;总体来看,海外主流市场需求将保持稳定或略有增长。

海外需求总量预计稳定

数据来源:公开资料整理

海外GW级市场中12个将上行

数据来源:公开资料整理

海外GW级市场中6个将下行

数据来源:公开资料整理

平价需求或存在超预期的可能。2019年下半年组件价格降幅较大,在此刺激下,全球光伏平价范围持续扩大,GW级以下市场存在更多爆发的可能。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国光伏行业发展现状调查及市场分析预测报告

《2026-2032年中国光伏行业发展现状调查及市场分析预测报告》共十二章,包含2026-2032年光伏行业前景及趋势预测,光伏行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询