在干细胞产业链中,处于上游的主要是干细胞采集与存储企业。细胞储存通过一定的方法将细胞中的APSC多能细胞保存一定的期限,保证细胞的功能和活性不受明显的影响。是干细胞医疗行业最基础、最前端的业务,也是资本聚集最多的地方。

干细胞产业链中游是干细胞增殖与药物研发企业,主要从事技术研发工作,囊括干细胞增殖、干细胞药物研发、实验室处理配套产品(如检测试剂)等。

下游包括开展干细胞治疗临床研究及应用的医疗机构,以及一些医疗美容服务机构。前者前者以体系三甲医院为主。

目前,国内干细胞医疗产业成熟度较低,无明显龙头企业。相对于国外十余种干细胞医疗产品上市,国内产品相对较少。其中,上游干细胞采集与存储企业发展较好,中下游研发应用企业还在加速成长。

随着技术的成熟,越来越多的企业加入干细胞医疗行业,国家对干细胞医疗行业的政策支持逐步深入,许多公司加速布局干细胞医疗行业。

但由于技术壁垒原因,国内干细胞研发应用相关业务还不是很成熟。目前,临床级干细胞药物等大多处于在研状态,还未完成成果转化,因此干细胞医疗级应用还需要时间。

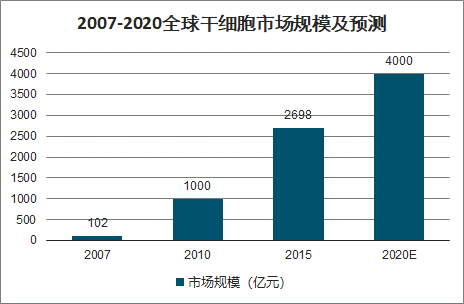

2007-2020全球干细胞市场规模及预测

数据来源:公开资料整理

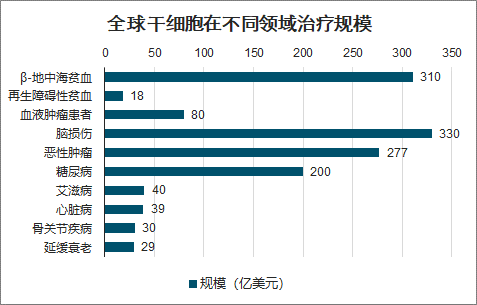

目前干细胞治疗中运用最为广泛的在恶心肿瘤,市场规模达到277亿美元,其次为糖尿病,市场规模达到200亿美元。

全球干细胞在不同领域治疗规模

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国干细胞医疗行业市场经营规划及未来前景分析报告》显示:干细胞技术近年来发展迅速,其在自身免疫性疾病、中枢神经损伤、心血管疾病等方面有着巨大的临床应用潜力。不仅如此,干细胞治疗的优势明显,比如安全、治疗材料来源充足、治疗疾病范围广阔等,许多国家都将其作为重要的研究发展方向之一,已经干细胞临床药物都在西方。

回溯我国干细胞产业发展,可谓“一波三折”。2007-2012年,我国将干细胞疗法作为“医疗手段”而非“药物”来监管,造成一片混乱局面;2012年1月10日卫生部叫停中国大陆境内所有的干细胞治疗活动;2004-2012年间药监局受理的10项干细胞新药注册申请全部被清零,干细胞药物开发回到原点。

正在干细胞产业“一筹莫展”的时候,2018年6月8日,国家药监局新受理了干细胞疗法的临床注册申请,预示着我国重启干细胞治疗在临床上的应用。

随着国家对我国干细胞临床研究规范性管理的深入,在政策的支持下,国家不断加大资金投入,保障对干细胞技术的研究,不断加大国家自然基金对干细胞研究的支持。

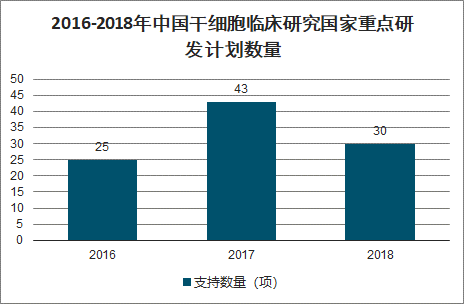

统计数据显示,自2015年第一批国家重点研发计划试点专项启动后,该重点专项至今已连续3年获得中央财政拨款扶持:2016年,25项,4.8亿;2017年,43项,9.4亿;2018年,30项,5.8亿,总计超过20亿元。充分体现了国家从科技创新体制的国家顶层设计中对干细胞与再生医学领域的高度重视。

2016-2018年中国干细胞临床研究国家重点研发计划数量

数据来源:公开资料整理

2016-2018年中国干细胞临床研究国家重点研发资金

数据来源:公开资料整理

随着我国干细胞在医学领域应用的贡献程度不断增加,国家各相关部门积极出台相关政策规范干细胞医疗行业的发展。“干细胞治疗研究”是国内首批启动的6个国家重点专项之一,说明了国家对干细胞发展面临的突出问题的重视和解决这一难题的决心。

国内干细胞临床研究开展的头几年,开展了无序地开展了大量未经严格临床验证的干细胞临床治疗,甚至吸引了许多海外医疗游客到中国进行干细胞治疗。这在国内外造成非常负面的影响,也严重扰乱了中国干细胞产业的发展秩序。

为了干细胞治疗的重要性和临床应用前景,国内积极开展整治,先后颁布了《干细胞制剂质量控制及临床前研究指导原则(试行)》、《干细胞临床研究管理办法》、《细胞治疗产品研究与评价技术指导原则(试行)》等政策法规,促使行业良性发展。

从行业政策趋势来看,国家积极推动干细胞技术的研发和推广,同时,干细胞的研究已经取得了一定的进步和技术突破,未来国家应逐步规范干细胞在医学领域的应用,出台相关政策,保障干细胞对生物医学发展的支持,同时也为促进干细胞技术的转化提供保障。

干细胞作为近年来生物界的最大热点,其发展将为医疗领域提供革命性的技术手段。虽然学术领域造假频出,应用领域乱象不断,但依然无法阻挡干细胞医疗在市场发展中的地位。

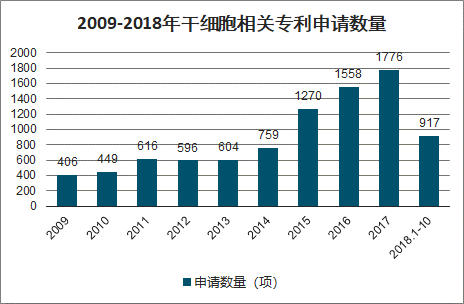

2009-2018年干细胞相关专利申请数量

数据来源:公开资料整理

2018年10月,干细胞相关专利前十申请人共计申请1497项专利,其中,广州赛莱拉干细胞科技股份有限公司总计申请数量最多,达到865项,在前十中占比高达57.8%;浙江大学为例申请榜第二,共计申请干细胞相关专利145项,协和干细胞基因工程有限公司在申请数量上排名第三,共计申请78项。

虽然我国干细胞基础研究领域快速发展,但依然存在一些不可忽视的问题。比如高水平原创性的核心专利不多,大部分研究依据国外成果开展。这些问题会导致创新乏力,产业化后劲不足。

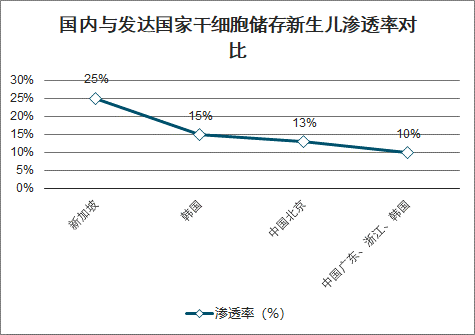

干细胞产业链上游的采集与存储业务相对来说技术要求较低,目前发展较好。由于我国人口基数大,在国际上已成为干细胞存储的主要国家,但与发达国家的干细胞存储新生儿渗透率相差较远。随着干细胞治疗适应症以及临床的不断发展,将不断加深对干细胞临床治疗和存储的重视程度,在2019年及未来,我国干细胞存储还有很大的成长空间。

国内与发达国家干细胞储存新生儿渗透率对比

数据来源:公开资料整理

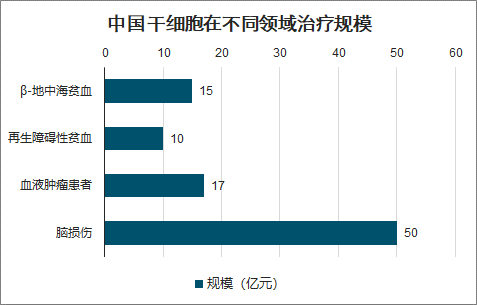

中国干细胞在不同领域治疗规模

数据来源:公开资料整理

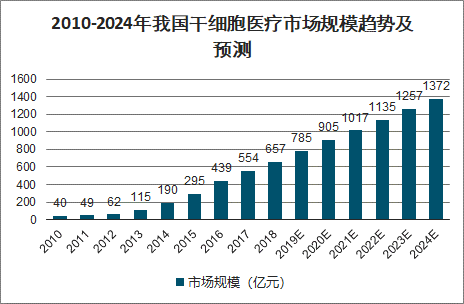

2012年我国干细胞医疗市场规模仅仅62亿元,截止至2017年我国干细胞医疗市场规模增长至554亿元。到了2018年底,我国干细胞医疗市场规模达到了657亿元,目前,中国有上亿级别的心血管病患、糖尿病患,以及千万级别的阿尔茨海默病患以及血液肿瘤病患正等待着更积极有效的治疗。2019年,中国干细胞医疗产业市场规模达到785亿元;2024年,中国干细胞医疗产业市场规模将超过1300亿元。未来随着监管政策的明确以及相关药品的获批上市,我国干细胞产业的市场潜力巨大。

2010-2024年我国干细胞医疗市场规模趋势及预测

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国干细胞行业市场运行态势及发展战略研究报告

《2026-2032年中国干细胞行业市场运行态势及发展战略研究报告》共十四章,包含2026-2032年干细胞企业投资风险预警,2026-2032年干细胞产业投资机会及投资策略分析,干细胞行业企业观点综述及建议,企业添加等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询