康复医疗主要是指为疾病、损伤导致的躯体功能与结构障碍、个体活动以及参与能力受限的患者提供康复治疗服务,以帮助患者提高生存质量和重返社会。

上世纪80 年代初,我国开始了康复医疗相关领域的探索。1982 年卫生部选择若干医疗机构试办康复中心, 1983年批准成立了中国康复医学研究会,标志着我国康复医疗事业拉开帷幕。近40年来我国康复医学事业经历了较长时期的探索与试点阶段,目前已全面发展。

我国康复医疗产业发展历程

资料来源:智研咨询整理

我国康复资源主要分布在残联系统、卫生系统、人事及社会保障系统、民政系统、教育系统以及社会机构等六个方面。

我国康复资源构成

资料来源:智研咨询整理

我国康复机构服务对象及特征分析

分类 | 服务对象 | 特征 |

卫生系统 | 急、慢性病患者等 | 主要包含综合医院康复医学科以及各类康复专科医院。服务水平参差不齐,技术手段大都以传统理疗和中医为主 |

残联系统 | 残疾患者 | 残联系统建立起了全国残疾人康复服务网络。除了为残疾人提供康复医疗服务外,还可为残疾人提供残疾人用品用具等其他服务 |

民政系统 | 老年人等特定人群 | 一般设置在风景区或旅游区,治疗理念以休闲、疗养为主兼顾部分康复,相关的康复服务内容比较局限,功能设置不太完整 |

人事和社会劳动保障系统 | 工伤患者等 | 随着我国社会保障制度的完善,专门为工伤患者提供康复服务的工伤康复机构不断涌现,服务以后期康复和职业康复为主 |

教育系统 | 残障儿童和青少年等 | 这些机构的康复治疗大多与教育内容结合紧密,专业内容更加细化,局限性更大。这些机构的康复治疗大多与教育内容结合紧密,专业内容更加细化,次外局限性也大。 |

民办康复资源 | 需要康复服务的低收入人群 | 通常规模较小,大部分以营利为主要目的,提供的康复手段十分有限。 |

资料来源:智研咨询整理

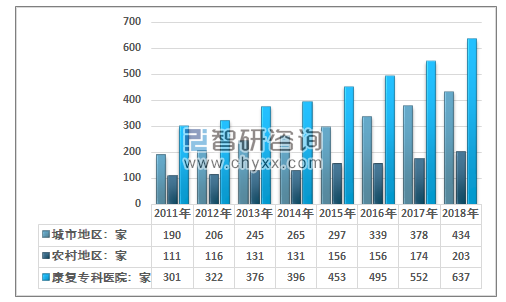

目前我国康复治疗主要以医院当中的康复科和康复专科医院为主。卫生部数据显示:2018年底我国康复专科医院总数达到637家,其中城市地区康复专科医院数量从2011 年的190家增长至2018年的434家;农村地区康复专科医院数量从2011年的111家增长至2018年的203家。

2011-2018年我国城市及农村地区康复专科医院数量统计

资料来源:中国卫生与健康统计年鉴、智研咨询整理

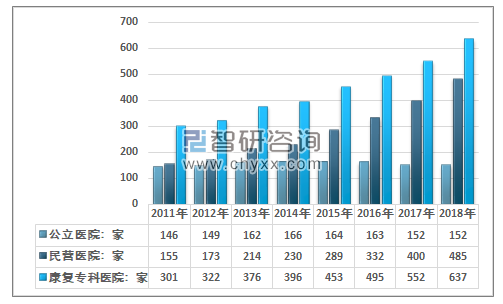

在国家及地方政府政策鼓励与推动下,我国社会办医环境不断改善,社会资本建立的康复专科医院迅速增长,综合服务能力持续提升,在满足人民群众基本和多样化的医疗需求方面越来越发挥着不可替代的作用。据统计我国民营康复专科医院数量从2011年的155家增长至2018年的485家,民营机构数量占我国康复专科医院数量比重从2011年的51.5%增长至2018年的76.1%。

我国康复医疗产业部分相关政策一览

政策 | 时间 | 部门 | 简介 |

《国务院关于鼓励和引导民间投资健康发展的若干意见》 | 2010年5月 | 国务院 | 积极推进医疗、教育等社会事业领域改革;鼓励民间资本参与发展医疗事业。 |

《关于将部分医疗康复项目纳入基本医疗保障范围的通知》 | 2010年9月 | 卫生部 | 以治疗性康复为目的的运动疗法等9项医疗康复项目纳入基本医疗保障范围。 |

《关于进一步鼓励和引导社会资本举办医疗机构的意见》 | 2010年11月 | 发展改革委、卫生部、财政部、商务部、人力资源社会保障部 | 放宽社会资本举办医疗机构的准入范围;进一步改善社会资本举办医疗机构的执业环境;促进非公立医疗机构持续健康发展。 |

《关于开展建立完善康复医疗服务体系试点工作的通知》 | 2011年8月 | 卫生部 | 鼓励、支持和引导社会资本进入康复医疗服务领域,逐步完善政策措施,创造公平竞争的环境。明确各级各类康复医疗机构功能定位;逐步建立完善康复医疗服务体系;逐步建立通畅的康复患者双向转诊制度;提高康复医学专业的服务能力。 |

《“十二五”时期康复医疗工作指导意见》 | 2012年2月 | 卫生部 | 推动康复医疗机构建设和管理;加强康复专业人员队伍建设;提高康复医疗服务能力;通过试点探索建立分层级、分阶段的康复医疗服务体系。 |

《“十二五”期间深化医药卫生体制改革规划暨实施方案》 | 2012年3月 | 国务院 | 鼓励发展康复医疗和长期护理。大力发展非公立医疗机构。 |

《关于印发康复医院基本标准(2012年版)的通知》 | 2012年3月 | 卫生部 | 通知规定新建三级、二级康复医院的验收标准。 |

《卫生事业发展“十二五”规划》 | 2012年10月 | 国务院 | 大力发展康复医院、护理院(站)等延续性医疗机构,提高康复医学服务能力和护理水平,到2015年,初步实现急慢分治。加强公立医院对基层医疗卫生机构的支持指导,提高分工协作水平,逐步形成基层首诊、分级医疗、上下联动、双向转诊的诊疗模式。 |

《国务院关于促进健康服务业发展的若干意见》 | 2013年10月 | 国务院 | 各地要鼓励以城市二级医院转型、新建等多种方式,合理布局、积极发展康复医院、老年病医院、护理院、临终关怀医院等医疗机构。加大政策支持力度,鼓励发展康复护理、老年护理、家庭护理等适应不同人群需要的护理服务,提高规范化服务水平。简化对康复医院、老资格、医保定点等审批手续。着力建立健全工伤预防、补偿、康复相结合的工伤保险制度体系。 |

《关于加快发展社会办医的若干意见》 | 2013年12月 | 国家卫生计生委、国家中医药管理局 | 鼓励社会资本直接投向资源稀缺及满足多元需求服务领域,举办康复医院、老年病医院、护理院、临终关怀医院等医疗机构,鼓励社会资本举办高水平、规模化的大型医疗机构或向医院集团化发展。 |

《关于创新重点领域投融资机制鼓励社会投资的指导意见》 | 2014年11月 | 国务院 | 鼓励社会资本加大社会事业投资力度。通过独资、合资、合作、联营、租赁等途径,采取特许经营、公建民营、民办公助等方式,鼓励社会资本参与教育、医疗、养老、体育健身、文化设施建设;将符合条件的各类医疗机构纳入医疗保险定点范围。 |

《国务院关于加快推进残疾人小康进程的意见》 | 2015年1月 | 国务院 | 1、逐步扩大基本医疗保险支付的医疗康复项目。完善重度残疾人医疗报销制度,做好重度残疾人就医费用结算服务;2、强化残疾预防、康复等服务:建立医疗机构与残疾人专业康复机构双向转诊制度,实现分层级医疗、分阶段康复。依托专业康复机构指导社区和家庭为残疾人实施康复训练,将残疾人社区医疗康复纳入城乡基层医疗卫生机构考核内容;3、加大政府购买服务力度:以残疾人康复、托养、护理等服务为重点,逐步建立完善政府购买服务指导性目录,加大政府购买服务力度,强化事前、事中和事后监管,实现政府购买服务对扩大残疾人服务供给的放大效应。 |

《国务院办公厅关于推进分级诊疗制度建设的指导意见》 | 2015年9月 | 国务院 | 1、引导优质医疗资源下沉,形成科学合理就医秩序,逐步建立符合国情的分级诊疗制度;2、明确和落实各级各类医疗机构急慢病诊疗服务功能,完善治疗—康复—长期护理服务链,为患者提供科学、适宜、连续性的诊疗服务;3、明确各级各类医疗机构诊疗服务功能定位,基层医疗卫生机构和康复医院、护理院等(以下统称慢性病医疗机构)为诊断明确、病情稳定的慢性病患者、康复期患者、老年病患者、晚期肿瘤患者等提供治疗、康复、护理服务;4、加强康复治疗师、护理人员等专业人员培养,满足人民群众多层次、多样化健康服务需求。 |

《关于新增部分医疗康复项目纳 | 2016年3月 | 人力资源社会保障 | 将康复综合评定等20项医疗康复项目纳入基本医疗保险支付范围 |

《关于加强北京市康复医疗服务体系建设的指导意见》 | 2016年 | 北京市卫生计生委等九部门 | 提出加快推进康复医疗服务体系建设,构建以综合医院康复医学科、康复医院、基层医疗卫生机构共同组成的连续性康复医疗服务体系。到2020年,实现每千常住人口0.5张康复护理床位,每张康复床位至少配备医师0.15名、康复治疗师0.3名和护士0.3名的建设目标 |

《“健康中国2030”规划纲要》 | 2016年8月 | 中共中央政治局 | 审议通过了,提出“要调整优化健康服务体系,强化早诊断、早治疗、早康复,坚持保基本、强基层、建机制,更好满足人民群众健康需求” |

康复医疗中心基本标准(试行) | 2017年10月 | 国家卫生计生委 | 康复医疗中心以接收经综合医院康复医学科或康复医院住院康复治疗后,病情处于稳定期或后遗症期,功能仍需要缓慢恢复或进一步稳定,虽不需要大量医疗护理照顾,但又不宜直接回归家庭的患者为主。政府加强政策引导,充分调动社会力量的积极性和创造性,大力引入社会资本,形成以非营利性医疗机构为主体、营利性医疗机构为补充,公立医疗机构为主导、非公立医疗机构共同发展的多元办医格局。康复医疗服务体系建设取得积极的成果,三级综合医院早期康复医疗介入已经逐步形成风气,新建康复医院和二级综合医院转型为康复医院的数量大幅度增加,并成为社会资本的投资热点 |

资料来源:智研咨询整理

2011-2018年我国公立及民营康复专科医院数量统计图

资料来源:中国卫生与健康统计年鉴、智研咨询整理

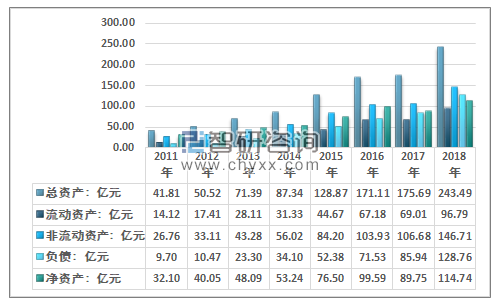

智研咨询发布的《2020-2026年中国康复医院行业市场投资及发展趋势分析报告》显示:随着社会资本的不断涌入,2018年我国康复专科医院资产总额达到243.49亿元,康复专科医院净资产从2011年的32.10亿元增长至2018年的114.74亿元。

2011-2018年我国康复专科医院资产负债金额统计图

资料来源:中国卫生与健康统计年鉴、智研咨询整理

2018年我国康复专科医院平均资产规模为3822.5万元,平均负债总额为2021.3万元;我国康复专科医院资产负债率水平从2011年的23.21%攀升至2018年的52.88%。

2011-2018年我国康复专科医院资产负债率水平统计图

资料来源:中国卫生与健康统计年鉴、智研咨询整理

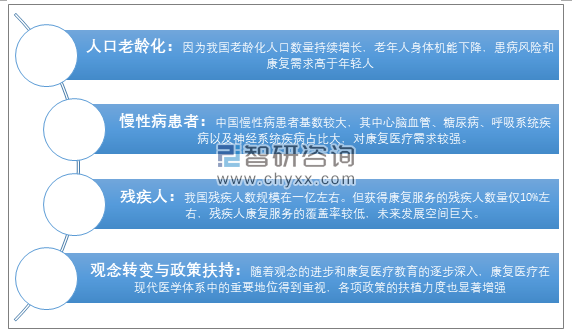

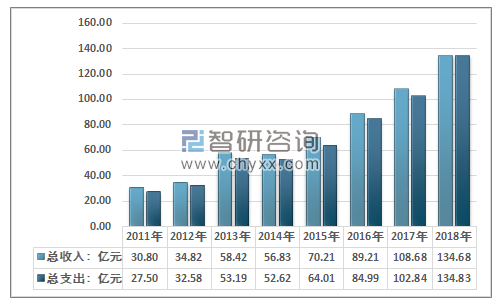

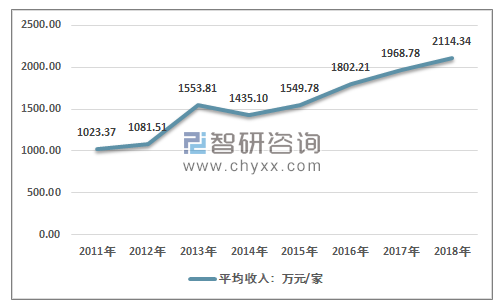

近年来人口老龄化、医疗观念转变、医保制度逐步完善、政策不断扶持等因素共同推动我国康复医疗产业的发展。2018年我国康复专科医院诊疗人数达到1026.67万人次,门急诊人数为953.77万人次。我国康复专科医院收入总额从2011年的30.80亿元增长至2018年的134.68亿元。康复专科医院平均收入水平从2011年的1023.37万元增长至2018年的2114.34万元。

我国康复专科医院发展主要推动力

资料来源:智研咨询整理

2016-2018年我国康复专科医院医疗服务情况

资料来源:中国卫生与健康统计年鉴、智研咨询整理

2011-2018年我国康复专科医院收支及利润情况统计

资料来源:中国卫生与健康统计年鉴、智研咨询整理

2011-2018年我国康复专科医院年均收入水平走势图

资料来源:中国卫生与健康统计年鉴、智研咨询整理

康复专科医院行业发展的核心驱动力是国家政策的鼓励和支持,其中医保制度改革、分级诊疗制度推行、民营资本准入是推动我国康复专科医院发展的关键因素。

近年来我国康复专科医院凭借其独特优势受到社会资本的青睐,湖南发展、澳洋健康、和睦股份等上市企业布局康复医疗产业。

2017-2018年我国康复医疗市场部分企业经营情况

资料来源:公司公告、智研咨询整理

如今“医康养”结合的医疗服务体系不断得到认可,大众对于康复医疗认知更深入,未来的康复医疗必将成为医疗领域的一个重要部分,需要康复医疗服务的人口在中国继续增加,这将促我国康复医疗资源的供给市场。正因此,康复医疗将成为医疗领域的研究及投资热点,康复专科医院市场也将飞速发展,预计到2026年我国康复专科医院总收入有望增长至477.2亿元。

2019-2026年我国康复专科医院收入预测图

资料来源:智研咨询整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动车厢可卸式垃圾车品牌份额分析:中联和驰远上牌量合计占比34.58%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动车厢可卸式垃圾车区域上牌量分析:北京市上牌量位居首位,达471辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年广东省纯电动仓栅式运输车市场分析:广州市上牌量超6000辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)车型结构分析:轻型货车占据主导地位[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中联纯电动自装卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年北京市纯电动车厢可卸式垃圾车市场分析:驰远、长城、帝王环卫合计占比超95%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)