六氟磷酸锂(LiPF6)是制造锂离子电池电解质的主要原料,由于其具有良好的离子导电率和电化学稳定性,是目前最常用的电解质锂盐,主要用于锂离子储能电池及其它日用电池,开发利用前景广阔。目前,六氟磷酸锂的生产方法主要有氟化氢溶剂法和有机溶剂法等。其中氟化氢溶剂法是工业上生产六氟磷酸锂的主要方法。

锂离子电池由正极、负极、电解液、隔膜等四大材料构成,其中电解液成本占比约5%-10%,是锂离子电池主要关键原材料之一。锂电池电解液由锂盐、溶剂等合成,其中锂盐目前有六氟磷酸锂(分子式LiPF6,简写成6F)、四氟硼酸锂等,六氟磷酸锂是目前全球商业化程度最高的锂盐,使用量最多,主要用于锂电池。一般而言,六氟磷酸锂与溶剂(包括添加剂)的用量配比为1:7,用于生产电解液,六氟磷酸锂成本占电解液成本约40%-70%,随着价格波动较大。2016年由于六氟磷酸锂供不应求,价格快速上涨,导致成本结构发生较大变化,6F成本占比达到约70%。

六氟磷酸锂(6F)生产工艺及成本构成

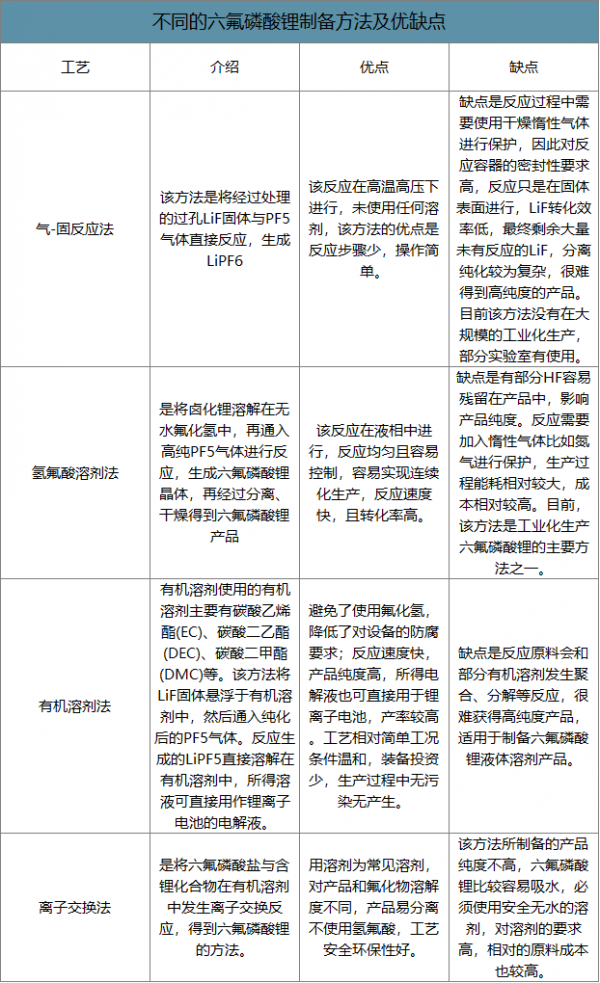

六氟磷酸锂合成工艺主要有气-固反应法、氢氟酸溶剂法、有机溶剂法、离子交换法等,目前大规模工业生产主要采用氢氟酸溶剂法。

(1)气-固反应法:美国科学家早在1950年就提出气-固反应法,该方法是将经过处理的过孔LiF固体与PF5气体直接反应,生成LiPF6,该反应在高温高压下进行,未使用任何溶剂,该方法的优点是反应步骤少,操作简单。缺点是反应过程中需要使用干燥惰性气体进行保护,因此对反应容器的密封性要求高,反应只是在固体表面进行,LiF转化效率低,最终剩余大量未有反应的LiF,分离纯化较为复杂,很难得到高纯度的产品。目前该方法没有在大规模的工业化生产,部分实验室有使用。

(2)氢氟酸溶剂法:是将卤化锂溶解在无水氟化氢中,再通入高纯PF5气体进行反应,生成六氟磷酸锂晶体,再经过分离、干燥得到六氟磷酸锂产品。反应化学式如下:5HF+产六氟磷酸锂的主要方法之一。

(3)有机溶剂法:有机溶剂使用的有机溶剂主要有碳酸乙烯酯(EC)、碳酸二乙酯(DEC)、碳酸二甲酯(DMC)等。该方法将LiF固体悬浮于有机溶剂中,然后通入纯化后的PF5气体。反应生成的LiPF5直接溶解在有机溶剂中,所得溶液可直接用作锂离子电池的电解液。该方法避免了使用氟化氢,生产过程中不会污染到产品,同时降低危险性,操作相对安全,降低了对设备的防腐要求;反应速度快,产品纯度高,所得电解液也可直接用于锂离子电池,产率较高。工艺相对简单工况条件温和,装备投资少,生产过程中无污染无产生。缺点是反应原料会和部分有机溶剂发生聚合、分解等反应,很难获得高纯度产品,适用于制备六氟磷酸锂液体溶剂产品。

(4)离子交换法:是将六氟磷酸盐与含锂化合物在有机溶剂中发生离子交换反应,得到六氟磷酸锂的方法。根据六氟磷酸锂理化特性,六氟磷酸锂产品要尽量避免受热,以免不稳定,受热分解,且遇水易吸潮分解,生产六氟磷酸锂时均应尽量在无水的环境中进行,原料进行无水处理。该方法所制备的产品纯度不高,六氟磷酸锂比较容易吸水,必须使用安全无水的溶剂,对溶剂的要求高,相对的原料成本也较高。

不同的六氟磷酸锂制备方法及优缺点

数据来源:公开资料整理

六氟磷酸锂成本结构:氟化锂+氢氟酸为主

氢氟酸溶剂法反应在液相中进行,反应均匀且容易控制,容易实现连续化生产,反应速度快,且转化率高。目前主要的六氟磷酸锂制备方法为氢氟酸溶剂法。

其基本制备流程如下所示。

六氟磷酸锂制备流程图

数据来源:公开资料整理

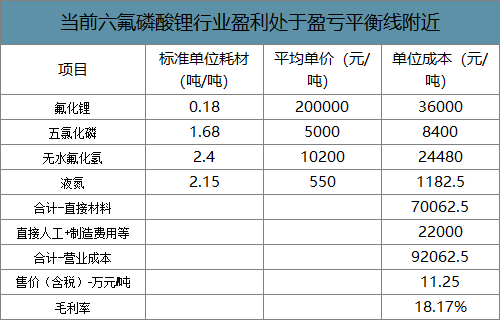

智研咨询发布的《2020-2026年中国六氟磷酸锂产业运营现状及发展前景分析报告》数据显示:在六氟磷酸锂成本结构中,氟化锂与氢氟酸为主要原材料成本,占绝大部分。一般而言,合成六氟磷酸锂每吨需要氟化锂0.18吨,无水氟化氢2.4吨,五氯化磷1.68吨。按照当前价格计算,六氟磷酸锂成本结构中氟化锂与氟化氢占大头,合计约65%。

六氟磷酸锂成本构成测算

数据来源:公开资料整理

供需:需求快速增长,低盈利背景下扩产动力不足

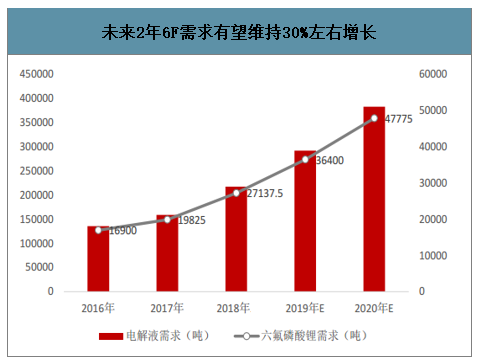

我们通过测算目前六氟磷酸锂厂商盈利水平,在不考虑增值税影响情况下,目前原材料成本大约7万元/吨,直接材料+直接人工约2.2万元/吨,合计营业成本约9.2万元/吨。参考当前六氟磷酸锂平均售价约11.25万元/吨,毛利率约18%,处于盈亏平衡点,不具有规模化优势的厂商盈利水平更低,处于亏损状态。因此,我们认为在行业低盈利水平背景下,厂商扩产动力不足,小厂商逐渐退出,行业集中度有望提升。需求端在动力动力电池快速发展拉动下,6F需求预计仍将维持30%左右增长。2019年名义产能依旧大于需求,但考虑到实际有效产能,预计2019年处于供需弱平衡状态,如果下游扩产动力不足,2020年有望迎来供不应求。

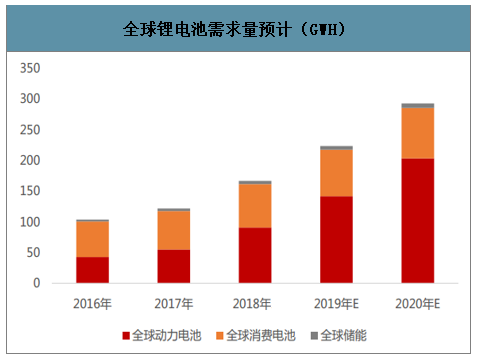

需求:动力电池带动六氟磷酸锂快速增长

国内虽然面临补贴退坡等影响,但双积分等政策加持,发展新能源车产业动力并不会改变;国外特斯拉快速放量,国际化车企纷纷加码。我

们预计2019年、2020年国内新能源车有望销量达170万辆、230万辆,全球达到315万辆、430万辆,渗透率达到约3%、4.5%,对应动力电池需求约224GWH、294GWH,电解液需求为29万吨、38万吨,六氟磷酸锂3.64万吨、4.8万吨,六氟磷酸锂需求维持30%左右增长。

全球锂电池需求量预计(GWH)

数据来源:公开资料整理

未来2年6F需求有望维持30%左右增长

数据来源:公开资料整理

供给:行业盈利处于盈亏平衡线,扩产动力不足

我们通过测算目前六氟磷酸锂厂商盈利水平,在不考虑增值税影响情况下,目前原材料成本大约7万元/吨,直接材料+直接人工约2.2万元/吨,合计营业成本约9.2万元/吨。参考当前六氟磷酸锂平均售价约11.25万元/吨,毛利率约18%,处于盈亏平衡点,不具有规模化优势的厂商盈利水平更低,处于亏损状态。因此,我们认为在行业低盈利水平背景下,厂商扩产动力不足,小厂商逐渐退出,行业集中度有望提升。

当前六氟磷酸锂行业盈利处于盈亏平衡线附近

数据来源:公开资料整理

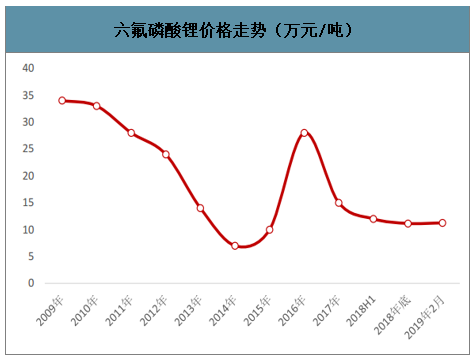

2011年之前,国内的电解液生产厂家所用六氟磷酸锂全部外购且价格昂贵,其主要由关东电化等厂商垄断。伴随多氟多在2011年完成了年产200吨六氟磷酸锂项目建设,率先打破了国外企业对六氟磷酸锂市场的垄断,成功实现了进口替代,价格一路走低。2015年、2016年新能源车对六氟磷酸锂需求爆发,行业供不应求,价格暴涨,但行业产能建设周期约1年左右,大部分产能在2016年底、2017年投产,导致2017、2018年上半年价格持续走低。当前,行业公司盈利能力堪忧,2018年H1,天际股份旗下新泰材料毛利率为24%,宏源药业约5%,考虑到期间费用,行业盈利处于盈亏平衡线附近。当前,6F价格已有所企稳反弹,我们判断行业价格触底。

六氟磷酸锂价格走势(万元/吨)

数据来源:公开资料整理

2018年H1行业毛利率处于低水平,当前更低

数据来源:公开资料整理

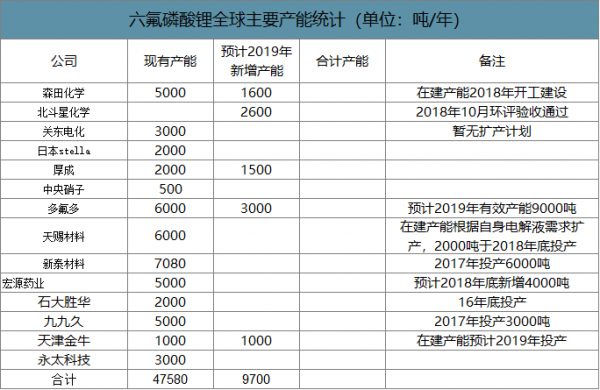

上文我们预计六氟磷酸锂2019年、2020年需求分别为3.64万吨、4.8万吨,维持30%左右增长。目前全球主要六氟磷酸锂公司产能合计约4.76万吨,而有相当部分产能是在2017年、2018年底投产,考虑到各公司技术及产成品情况,预计实际行业有效产能低于该数据。在行业盈利低迷背景下,各厂商扩产动力不足,预计2019年新增产能约9700吨,实际能够投入生产的预计低于该数据。整体来看,预计2019年供需弱平衡,供给略大于需求,但伴随下游需求逐渐增长,扩产动力不足背景下,2020年行业有望迎来供不应求,推动价格走高。

六氟磷酸锂全球主要产能统计(单位:吨/年)

数据来源:公开资料整理

随着我国能源汽车工业的不断发展,对六氟磷酸锂的需求量将不断增加。无论是氟化氢溶剂法还是有机溶剂法,今后的研究重点都是要不断完善现有工艺技术,降低生产成本,提高产品质量。另外,不断研究开发新的纯化工艺和装置设备,以减少能耗和物耗,提高产品质量,减少对环境的污染。同时研究开发新的生产工艺,并尽快实现产业化,以满足我国锂电池行业对六氟磷酸锂的需要。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国六氟磷酸锂行业市场全景评估及投资战略规划报告

《2026-2032年中国六氟磷酸锂行业市场全景评估及投资战略规划报告》共十一章,包含六氟磷酸锂行业发展前景预测,六氟磷酸锂行业投资机会与风险,六氟磷酸锂行业研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国六氟磷酸锂行业壁垒、产业链、发展规模、竞争格局及发展趋势研判:中国为全球最大生产国,市场份额将进一步提升,盈利空间较为广阔[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2023年中国六氟磷酸锂行业供需现状及前景展望:周期属性较强,价格波动幅度较大[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)