一、配合饲料产品概况

饲料,是指能够提供所需营养素,促进动物生长、生产和健康,且在合理使用下安全、有效的可饲物质。饲料的分类方式繁多,目前主要采取的分类方式多按照营养组分,制作工艺,适用畜种,以及形状进行分类。按营养组分与适用畜种是目前最为常见的几种分类方式。

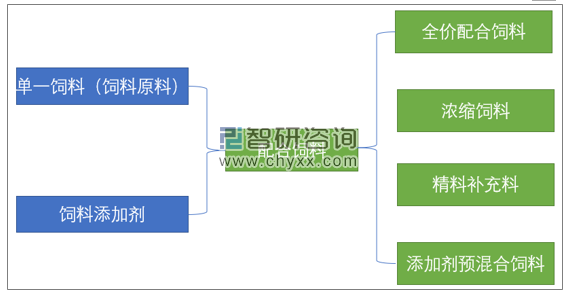

按照饲料组分的构成,可以分为单一饲料(又称饲料原料)与配合饲料两种。单一饲料是指以一种动物、植物、微生物和矿物质为来源,经工业化或合成(部分原料可不经过加工),但不属于饲料添加剂的饲用物质。不同单一饲料与饲料添加剂按照一定配方与生产工艺,即可形成广义上的配合饲料(又称配制饲料)。

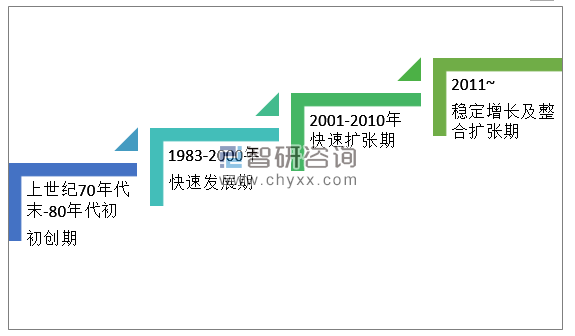

广义上的配合饲料的生产也被统称为饲料工业。我国的饲料工业发展起步于上个世纪70年代末,在改革开放的浪潮中迅速发展,在后续的40年中,大致经历了四个阶段:

我国的饲料工业发展四阶段示意图

资料来源:智研咨询整理

按照相关的国家标准定义,配合饲料是指根据饲养动物的营养需要,将多种饲料原料和饲料添加剂按饲料配方经工业化加工的饲料。产品包括浓缩饲料、精料补充料、全价配合饲料与添加剂预混合饲料四种基本类型。其中添加剂预混合饲料又包括复合预混合饲料、微量元素预混合饲料、维生素预混合饲料三种产品。

配合饲料生产肇始于20世纪初。50年代以后,由于对家畜的氨基酸、维生素和微量元素需要量的了解日益确切,加以抗生素和磺胺类药物等被作为添加剂纳入饲料领域,配合饲料的生产突飞猛进。它的应用先在欧美普及,并很快推广到亚洲和其他地方。

饲料原料、饲料添加剂与配合饲料关系图

资料来源:智研咨询整理

四种基本类型的配合饲料所具有营养组分不同,且具有自身独特的特点,产品定义与特点主要如下表所示:

配合饲料四种基本类型产品概况

类别 | 定义 | 特点 |

全价配合饲料 | 由能量饲料、蛋白饲料、矿物质饲料、添加剂构成,能够全面满足饲喂对象的营养需要,不必另外添加任何营养性物质的配合饲料 | 特点是养分种类齐全;养分数量足够;养分比例平衡;可直接饲喂动物,无需添加其他组分,主要用于饲喂单胃家畜,是最终的饲料产品。 |

浓缩饲料 | 主要有蛋白质饲料、矿物质饲料和饲料添加剂按一定比例配置的均匀混合物。可以称为维生素-蛋白质补充料 | 与能量饲料按规定比例配合即可制成全价配合饲料,因此又称平衡配合料。可以看做是全价配合饲料的组分之一,须加上能量饲料组成全价配合饲料后才能饲喂,不能直接使用。 |

精料补充料 | 为补充以饲喂粗饲料、青饲料、青贮饲料为主的草食性动物的营养,而用多种饲料原料和饲料添加剂按一定比例配制的均匀混合物。 | 用于补充青或粗饲料或青贮饲料不足的养分,主要用于饲喂反刍家畜,营养组分与全价配合饲料基本一致。可组分含量有较大的差别。 |

添加剂预混合饲料 | 由两种(类)或两种(类)以上的饲料添加剂加上载体或稀释剂按配方制成的均匀混合物。 | 主要包括复合预混合饲料、微量元素预混合饲料、维生素预混合饲料,其专业化生产可以简化配制工艺,提高生产效率。 |

资料来源:智研咨询整理

四种基本类型产品在饲料工业生产中的主要关系如下图所示:

配合饲料四种基本类型产品之间的关系

资料来源:智研咨询整理

值得注意的是,一般意义上所说的配合料往往是指全价配合饲料,而非广义上的配合饲料,同时由于精料补充料与全价配合料组分相当,因此在一些时候,狭义上的配合料也包括精料补充料(后文的配合饲料主要是指狭义上的配合料即全价配合饲料与精料补充料),配合饲料也是技术要求最高的一种商品饲料。

二、配合饲料产业链概况、产品优势与相关政策分析

1、配合饲料产业链概况

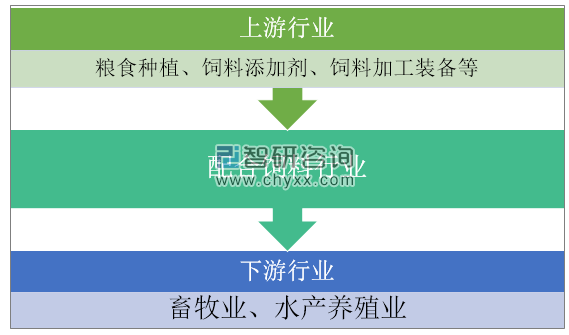

与传统的散养所利用的泔水、青草、菜叶、纯粮等饲料不同,配合饲料产品是典型的工业饲料产品,标准化、规模化、大流通是其最为显著的特点。行业上游主要是各种粮食作物、维生素等饲料添加剂、以及饲料加工装备等行业,行业下游主要是畜牧业(不考虑行业中的宠物食品类别)。

配合饲料产业链结构

资料来源:智研咨询整理

配合饲料行业上游原材料中,不同种类的饲料原料成本占比有较为显著的差距,占比最大的主要是蛋白饲料与能量饲料,饲料添加剂与矿物饲料占比较低,对饲料成本与价格的影响较小。

饲料原料中的蛋白饲料主要包括大豆、豆粕、鱼粉等等,对外依存度都较大,菜粕与合成氨基酸具有一定的替代作用,但目前仍不显著,下游的畜牧业需求中,猪养殖是最为主要的需求,禽类其次,全价配合饲料的需求结构与我国畜牧业养殖结构紧密相关。

2、配合饲料产品优势

一般而言,饲料成本占到下游养殖业企业的总成本的70%以上,较高的成本占比使得下游养殖企业与养殖户对商品饲料的饲料报酬极为敏感。配合饲料的开发需要对特定畜种的习性,各阶段生长所需的营养需求有较为深刻的了解,才能生产出促进动物高效生长,同时又能降低饲料生产成本的配方,才能获得较大竞争优势,同时饲料产品的经济运输半径也是一个值得注意的因素。

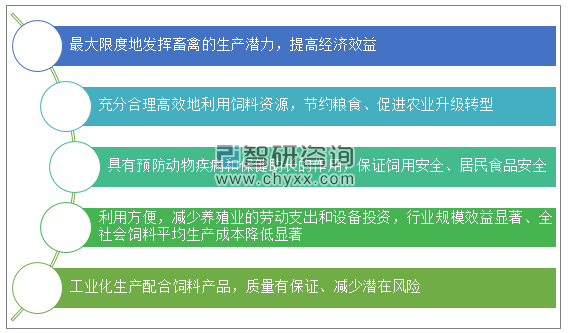

此外由于配合饲料根据特定畜种,不同生产阶段、畜种不同营养需求配方制造的特点,相对于散养时的其他非工业化饲料具有极为明显的优势。其优越性主要体现在以下几个方面:

配合饲料的优越性

资料来源:智研咨询整理

3、配合饲料行业发展理论框架与行业相关政策分析

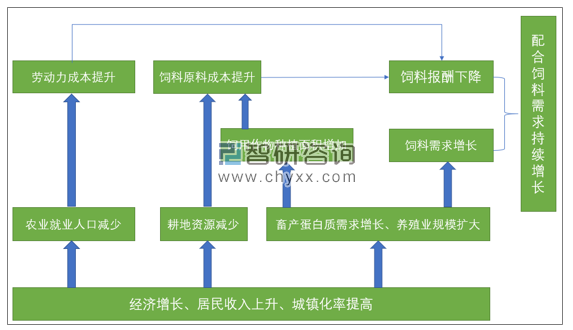

配合饲料行业的发展动力主要来源于两方面,其技术发展方向也由此决定。配合饲料行业发展主要的动力来源于经济发展中,居民的蛋白质需求的上升。中国以及全球各国的发展历史经验表明,随着经济的发展,居民收入上升,饮食的需求由“吃饱”向“吃好”发展,城镇化率的提升,商品化的蛋白质(肉、蛋、奶)需求将显著上升,畜产品的需求上升,显著推升了养殖业养殖规模与饲料的需求,同时也促使农业种植结构由口粮向饲用作物转化。

此外,随着养殖业规模的扩大,饲用作物种植面积与饲料原料需求高速增长,由于土地面积有限,工业化与城镇化进程中占用了大量的土地,而耕地面积显著减少,养殖业饲料原料成本显著上升,传统饲养方式的饲料报酬显著下降,养殖业也向着集约、高效、规模化发展,同时过剩的农业劳动力向工业就业转变迅速,劳动力成本持续提升,养殖企业对提高饲料报酬,降低劳动力成本要求提升,配合饲料、精制补充料、以及浓缩饲料产销规模持续增长。同时,农业资本追求超额收益也是配合饲料行业发展的一个重要原因。

配合饲料行业发展理论框架图

资料来源:智研咨询整理

从行业作用来看,饲料工业是我国畜牧业的与水产养殖业持续发展的重要物质基础,饲料工业对养殖行业而言,是基要行业。饲料工业的发展对于促进我国养殖业的现代化发展,农业产业结构的升级转型具有重要作用,对于保证粮食安全,实现国家粮食安全战略也有重大的意义,尤其是在我国人均耕地面积小情况下,促进饲料原料高效利用的配合饲料是政策支持的重点。

行业主要指导政策从产业链结构调整,科技技术创新方向等多个方面进行了规划,在配方饲料方面,《饲料工业“十二五”发展规划》指出要发展特色饲料产品,对地方典型品种资源、特色养殖模式和特种动物,特色畜产品、水产品生产,研究推广配套饲料产品,丰富饲料产品种类,拓展饲料工业发展空间。

《全国饲料工业“十三五”发展规划》则明确提出发展安全高效环保饲料产品,构建精准配方技术体系。以主要畜禽品种为对象,完善动物营养需要、饲料原料营养物质消化利用率动态预测模型。

三、配合饲料发展现状与前景分析

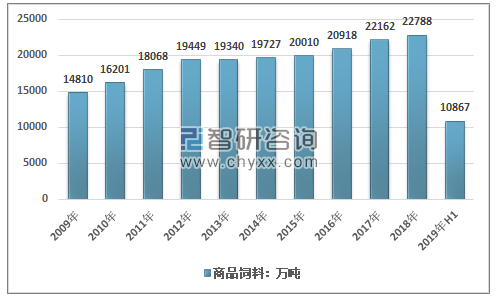

从整个行业的发展来看,我国饲料工业在2011年之后进入稳步发展期,行业直接并购整合加速,产业链一体化布局逐渐显现,饲料行业产销规模显著扩大。根据饲料工业协会统计,除2013年受生猪疫情影响商品饲料产量有小幅下降以外,近十年来我国商品饲料产量稳定增长,

2018年国内商品饲料产量约22788万吨,同比2017年的22161万吨增长了2.83%,相比2017年小幅提升,增速有所下降,主要是受非洲猪瘟的影响,猪饲料产需下滑,但猪肉产需的下滑在一定程度上提高了其他肉制品的生产的饲料需求。2019年上半年,受非洲猪瘟影响加剧,中国生猪存栏量持续下降,饲料产量也出现了一定的下降,2019年上半年,中国商品饲料产量同比下降0.9%但值得注意的是,配合饲料依然呈现出正增长态势,上半年同比增长0.9%。

2009-2018年上半年中国商品饲料行业产量统计情况

资料来源:中国饲料工业协会

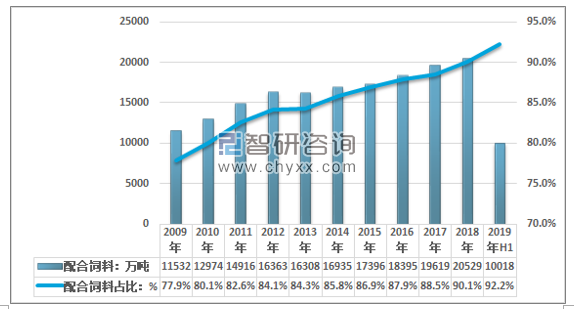

从其产量来看,配合饲料产量增长稳定,占商品饲料生产总量比重持续增长,2019年上半年已经达到了92.2%,预计全年这一比重仍将有一定的提升空间。

2009-2019年上半年中国商品饲料与配合饲料产量占比走势

资料来源:饲料工业协会、智研咨询整理

按照统计,2019年商品饲料三大类产品另外两大类出现明显的下降,2019年上半年浓缩饲料商品量达到590万吨,同比下降13.6%;添加剂预混合饲料259万吨、同比下降9.1%。浓缩饲料、添加剂预混合饲料与配合饲料的市场表现差异显著,一方面是饲料企业产业链布局持续完善,养殖规模持续扩大,浓缩饲料与添加剂预混合饲料自身用量增长,另一方面,则是中小规模养殖场生猪存栏量显著减少,饲料需求减少,使用浓缩饲料再配制的经济效益降低,直接使用配合料更加方便灵活,对浓缩饲料需求减少,对配合饲料需求保持相对稳定的增长。

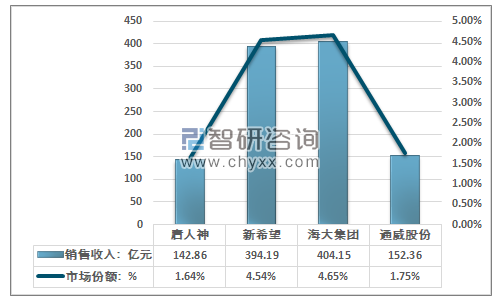

从竞争格局来看,2011年我国就已经成为全球饲料总产量最大的国家,但总体是大而不强,行业市场集中度低,市场竞争激烈,产品种类相对较少,行业经营效益与技术水平都有待提升。

2018年我国饲料行业主要企业饲料业务收入及市场份额分析

资料来源:公司公告、饲料工业协会、智研咨询整理

从行业的发展前景来看,中国的GDP在未来保持稳定增长态势不会改变,全面小康社会建成,居民收入的持续增长,区域经济结构调整,都将促使居民在日常生活饮食与餐饮消费中对蛋白质的需求增长,目前我国人均肉类消费量低于世界平均水平和发达国家,养殖业规模仍有稳定提升的空间。考虑到产业链一体化与养殖业尤其是生猪养殖行业的规模化程度提升,将显著提升工业饲料的普及率,配合饲料的需求仍将持续稳定的增长。此外,现代养殖模式的发展使得养殖行业内部各环节细分专业化程度提升,各环节对专业化分阶段的配合饲料需求仍将持续增长。从远景来看,低蛋白原料配方的配合饲料有望在“十四五”期间获得快速成长的机会,配合饲料行业技术壁垒将持续提升。

四、配合饲料行业2020年发展展望

从2019年中国养殖业与饲料行业发展现状来看,2020年中国的配合饲料以及饲料行业重点发展趋势主要如下所示:

2020年中国配合饲料行业重点发展趋势

资料来源:智研咨询整理

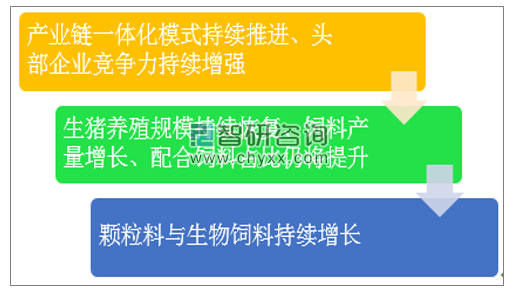

一、产业链一体化模式持续推进、头部企业竞争力持续增强

养殖规模化不仅是畜牧业现代化的重要标志,而且对稳定生产波动具有重要意义。从几个构建了现代农业体系的发达国家历史经验来看,规模化养殖是稳定市场价格,促进养殖业产业效益提升的重要因素,同时也是实施标准化生产、提高畜产品质量、提升食品安全水平的必要基础。但不同国家的规模化养殖体系有一定的区别。

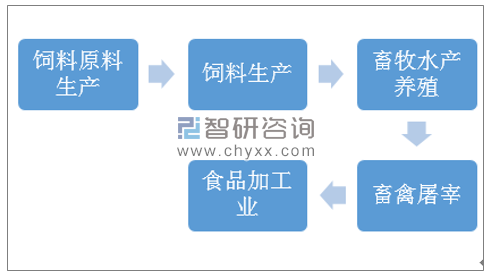

《全国饲料工业“十三五”发展规划》明确指出,要推动饲料行业企业的全产业链发展,鼓励饲料企业积极参与构建现代农业产业体系,向饲料原料生产、畜牧水产养殖、畜禽屠宰、食品加工等领域延伸发展。

饲料行业全产业链结构

资料来源:智研咨询整理

2016年以来,饲料业、养殖业相互渗透,融合发展,大型企业前期投资布局的产能呈现释放性增长。产业链一体化企业畜产品占比显著提升。但中国的畜牧业规模庞大,区域性显著,行业市场集中度较低,在2016-2019年之间,行业内头部企业主要完成了全产业链主要环节的人才梯队构建,商业与管理模式的探索,以及自身规模化养殖模式的构建,大面积的铺开仍需要一定的时间。2019年的非洲猪瘟使得具有更好的防控措施,饲料来源稳定、质量可控的大规模养殖企业出栏量占比显著增长,不少企业逆势扩张,市场集中显著提升。预计2020年头部企业的竞争优势将更加显著,市场竞争力持续增强。

二、生猪养殖规模持续恢复、饲料产量增长、配合饲料占比仍将提升

农业部发布的数据显示,2019年中国10月份,能繁母猪存栏环比增长0.6%,11月份生猪存栏环比增长2%,能繁母猪存栏环比增长4%,同时农业部还出台了众多政策支持生猪养殖产能的恢复,在高利润和政策支持的驱动下,2020年生猪养殖规模大概率持续恢复,在正常的生产条件下,2020年上半年预计全国生猪存栏量回升至相对正常的水平,下半年生猪出栏量逐步增加,饲料的需求将逐步上升,中小规模的养殖企业大规模补栏将出现在一季度,饲料需求持续增长,商品化饲料产量也将持续上升。

分产品种类来看,配合饲料保持增长的概率最大,浓缩饲料仍有可能小幅下降。从历史的经验来看,在2013年饲料行业已经渐进饱和的产业大背景下,2013-2018年饲料产量近5个百分点的增长普遍高于行业对饲料产量增长逻辑判断,与饲料工业相关规划(预期的2020年2.2亿吨在2018年实现)。

其背后的主要逻辑则是近年来养殖结构与养殖模式的变化,特别是养殖业全产业链各类政策助推养殖业规模化养殖与标准化养殖程度不断提升,特别是规模化进程加快助推配合饲料比重不断提高。此外,产业一体化发展和经营模式的变革不断助推商品饲料的增长。在生猪产能恢复,养殖业规模化程度上升,产业链一体化的推动下,预计2020年配合饲料仍将持续增长。但浓缩饲料方面,由于中小企业的养殖情况存在一定的不确定性,且饲料企业自身养殖规模的扩大,也将提升自身对浓缩饲料的需求,浓缩饲料的商品量增长较为乏力。

三、颗粒料与生物饲料有望持续增长

饲料产品形态根据形态可以分为粉状料、颗粒料和膨化料,粉状料的采食量较高,便于养殖场开展保健预防,但浪费较大;颗粒料由于经过调制和挤压,相对提高了饲料的消化利用率,减少浪费,并在运输保存方面具有一定优势,膨化料的消化吸收利用率最高,但设备投资大,多适用于生产附加值较高的饲料。未来配合饲料有望以更低的成本,更为广泛的普适性与安全性而获得持续增长的动力,尤其是随着国家在2020年推动饲料用抗生素的减量,饲料的运输保存要求也将持续提升,这将有利于颗粒料的持续增长。

同时饲料用抗生素的减量也将进一步推动生物饲料的需求增长,目前生物饲料技术发展迅速,饲用微生物、酶制剂等产品种类不断增加、功能不断拓展,在促进饲用抗生素减量使用、饲料资源高效利用、粪污减量排放等方面展现出巨大潜力,随着抗生素的减量,生物饲料原料将持续高速增长,饲料行业技术竞争压力也会有所增加。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国配合饲料行业市场研究分析及产业趋势研判报告

《2026-2032年中国配合饲料行业市场研究分析及产业趋势研判报告》共十二章,包含2026-2032年配合饲料行业发展及投资前景预测分析,2026-2032年中国配合饲料行业投资风险分析,2026-2032年中国配合饲料行业发展策略及投资建议分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询