一、2019年深圳新房成交情况分析

2018年,深圳市政府出台的调控政策数量较2017年有所增加。相比2017年只有两个调控政策,2018年深圳政府出台了四个调控政策。其中,前三季度调控政策逐渐收紧,三月份颁布了“三价合一”政策,七月份颁布了“731政策”,以及八月份发布了二次房改方案。但第四季度政策出现松动,十一月份政府发布了房地产市场监管办法修订草案征求意见稿,规定了开发商明码标价商品房,限制房价下跌或上涨比例。

智研咨询发布的《2020-2026年中国深圳市商品房行业市场前景规划及发展前景分析报告》数据显示:截至2018年11月底,深圳住宅成交量为约为302万平方米,同比减少0.4%。其中,受被抑制的刚性需求释放和市场上仍然旺盛的投资需求的影响,前三季度成交量持续上涨,于各季末分别上升至约65万平方米、84万平方米和98万平方米。但在政府颁布“731政策”后,众多潜在购房者转持观望态度,开发商的销售情绪走弱,导致第四季度成交量下降至约54万平方米。

在成交价格方面,尽管市场仍有大量被抑制的购房需求,但受政府调控、银行监管和房改的政策影响,全年住宅成交价格表现稳定。2018年的住宅市场平均成交价格较2017年的平均成交价格同比下降0.7%,至人民币每平米56,988元。

2018年服务式公寓平均入住率维持稳定。至2018年底,平均入住率达到80.3%,较2017年平均入住率同比下降2.6个百分点。深圳服务式公寓的长租主要客户来源于国内外大公司(尤其来自电子行业和国际贸易行业)的外派企业高管、精英人才和外籍人士。其中,在深圳投资的98家500强企业中,来自日本和美国的企业居多,显示深圳的外资来源和国际贸易板块与美国和日本企业关系紧密。但受影响,部分来自美国企业的高管和外籍人士重新评估了入住计划和选择,导致服务式公寓入住率略微下降。

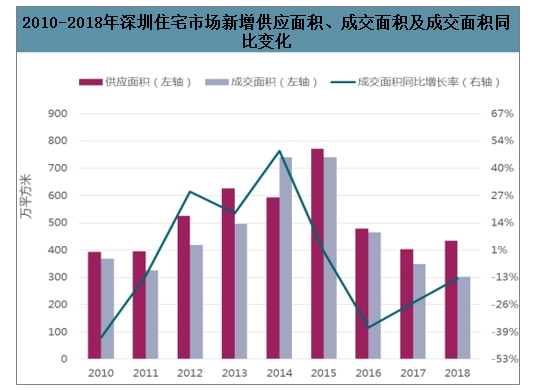

2010-2018年深圳住宅市场新增供应面积、成交面积及成交面积同比变化

数据来源:公开资料整理

在住宅销售市场方面,由于预计政策环境有所放松,加之2018年年底部分银行出现房贷利率下调的迹象,有利于推动购房者和投资者的需求。

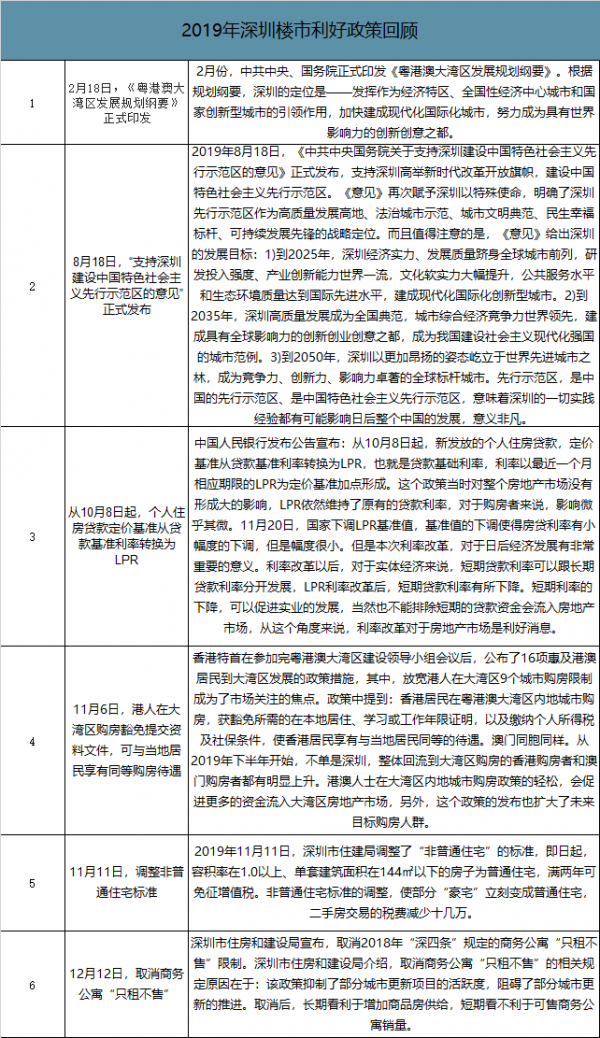

2019年深圳楼市利好政策回顾

数据来源:公开资料整理

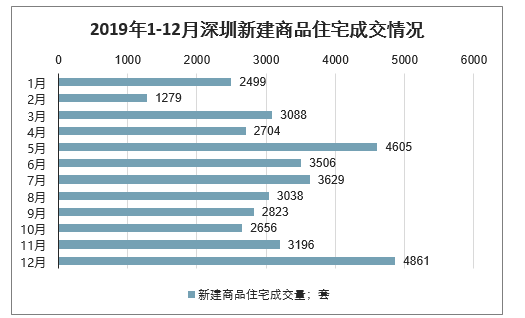

2019年12月深圳新房成交4861套,环比增长52.1%,同比增长44.0%。在12月深圳新房供应回落的情况下,依然阻挡不了购房者强劲的置业需求。

2019年1-12月深圳新建商品住宅成交情况

数据来源:公开资料整理

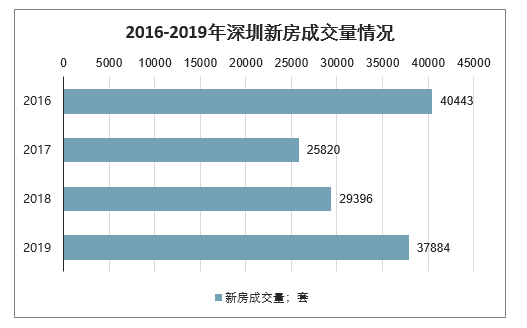

2019年深圳新房成交37884套,环比增长28.9%。成2019年以来,深圳发展利好不断,从2月份粤港澳大湾区规划纲要的出台、到8月份深圳建设先行示范区意见的出台,再到11月11日深圳调整非普通住宅标准,12月12日,取消商务公寓“只租不售”,无一不成为楼市的兴奋剂,引起购房置业潮。

2016-2019年深圳新房成交量情况

数据来源:公开资料整理

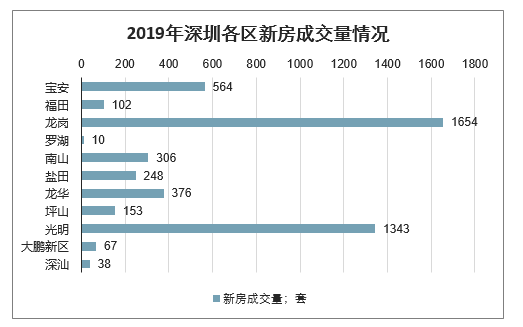

分区来看,龙岗新房成交量最高达到1654套,环比上涨125.6%。光明紧随其后成交1343套,环比上涨574.9%。宝安成交宝安套,南山、龙华成交超300套,盐田成交248套,坪山、福田成交超100套。大鹏新区、深汕、罗湖成交较少,分别为67套、38套、10套。与上月相比,光明、龙岗、南山、大鹏新区成交环比上涨,盐田、龙华、宝安、福田、罗湖、坪山成交环比均小幅下跌。

2019年深圳各区新房成交量情况

数据来源:公开资料整理

二、2020年深圳楼市走向预测

2019年中长期规划利好不断,而年末楼市政策的局部调整更是引发了市场的关注并刺激了成交的增长,需求触机便发侧面透视出深圳市场潜在的旺盛需求。预计2020年深圳总体调控基调将延续2019年末走势,保持温和宽松的同时强化对楼市反弹的监测,避免出现楼市反弹的预期。在此环境下,经历3年的盘整期后,2020年住房交易的活跃度将有所提升,成交量有望增长。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动车厢可卸式垃圾车品牌份额分析:中联和驰远上牌量合计占比34.58%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动车厢可卸式垃圾车区域上牌量分析:北京市上牌量位居首位,达471辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年广东省纯电动仓栅式运输车市场分析:广州市上牌量超6000辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)车型结构分析:轻型货车占据主导地位[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中联纯电动自装卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年北京市纯电动车厢可卸式垃圾车市场分析:驰远、长城、帝王环卫合计占比超95%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)