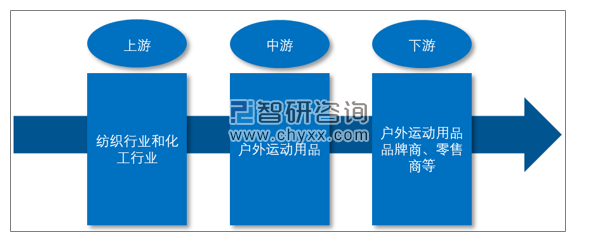

户外运动用品行业的上游为纺织行业和化工行业,生产工艺成熟、产能充足、产品供应稳定。近年来随着我国纺织行业和化工行业的产业升级,相关产业的生产技术水平不断提升,我国已经形成了一套完善的纺织产品和化工产品的供应链,充分保障了上游纺织产品和化工产品的供应。

户外运动用品行业的下游行业主要包括户外运动用品品牌商、零售商等。境外客户通常对进口商品及进口商品供应商在产品质量、产品规格、产品环保性、供应商资质、生产能力、管理能力、员工劳动保护等诸多方面有严格要求,其对供应商的认证流程复杂、认证成本较高,故一经认证合格,双方通常会保持长期稳定的合作关系,客户粘性较高、客户相对较为稳定。

户外运动用品行业产业链:

资料来源:智研咨询整理

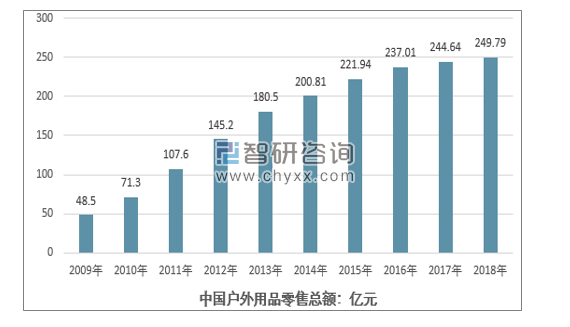

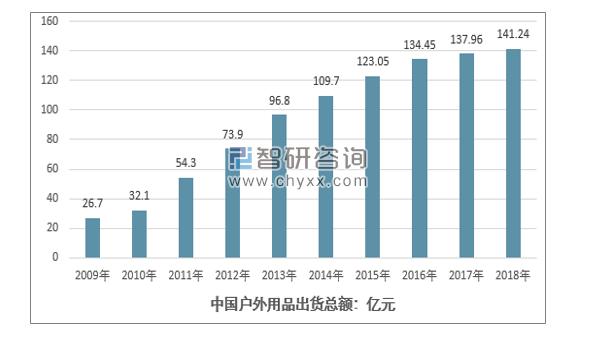

根据 COCA 数据,2002 年至 2018 年,我国户外用品市场年均零售总额增长率为 31.30%,年均出货总额增长率为 30.90%,增长情况良好。

2009-2018年中国户外用品零售总额情况

资料来源:COCA、智研咨询整理

2009-2018年中国户外用品出货总额情况

资料来源:COCA、智研咨询整理

受未来国内社会经济发展水平进一步提升、人们对于生活品质要求进一步提高、户外运动氛围和生活习惯进一步养成等因素影响,国内户外运动用品市场依然将保持良好的发展速度,未来市场发展前景巨大。

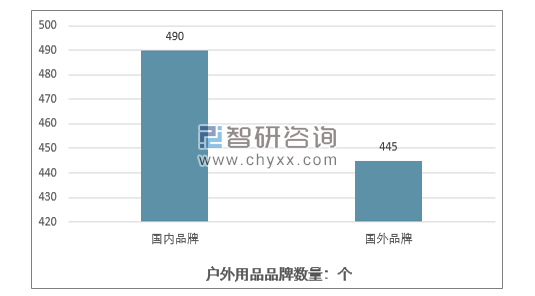

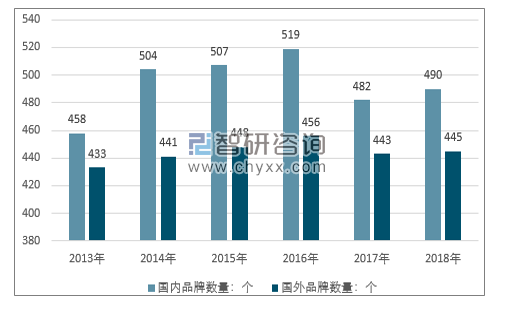

智研咨询发布的《2019-2025年中国户外运动用品行业市场竞争格局及未来发展趋势报告》显示:经过十余年的发展,我国户外运动用品产品集中度有所提升,2018年较 2017年中,市场品牌数量基本保持稳定。

2018 年中国户外运动用品品牌数量情况

资料来源:COCA、智研咨询整理

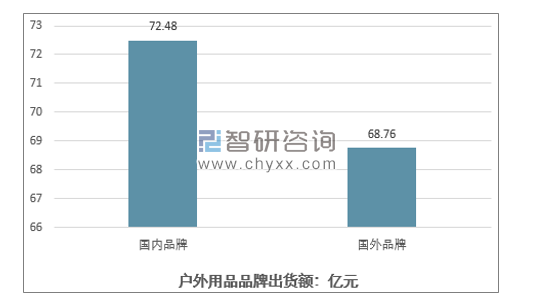

2018年户外运动用品品牌出货额情况

资料来源:COCA、智研咨询整理

2013-2018年户外运动用品品牌数量变化情况

资料来源:COCA、智研咨询整理

根据 COCA 的数据,由于竞争环境的加剧,中国户外运动用品市场已经从“量”逐步向“质”过渡,并从粗放经营到集约经营过渡。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国户外运动用品行业市场全景调查及发展趋向分析报告

《2023-2029年中国户外运动用品行业市场全景调查及发展趋向分析报告》共十一章,包含户外运动用品行业投资建议分析,中国户外运动用品行业未来发展预测及投资前景分析,中国户外运动用品行业投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动车厢可卸式垃圾车品牌份额分析:中联和驰远上牌量合计占比34.58%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动车厢可卸式垃圾车区域上牌量分析:北京市上牌量位居首位,达471辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年广东省纯电动仓栅式运输车市场分析:广州市上牌量超6000辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)车型结构分析:轻型货车占据主导地位[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)