1)行业规模

我国家纺行业发展至今有数十年历史,历经四个阶段:1996年以前日常用品阶段、1996-2000年的起步阶段、2000-2010年的快速发展阶段和2010年以后的成长中后阶段。目前,家纺行业经过前期的快速增长,处于发展中后期,行业增速显著放缓甚至出现下滑;2012-2015年,受到房地产限购、电商等新零售业态因素的影响,家纺行业进入低迷调整期。

我国家纺行业发展阶段示意图

数据来源:公开资料整理

终端消费疲软叠加贸易战影响,家纺行业仍在底部。从2016年开始家纺行业增速加快,2017年主要家纺上市企业(罗莱生活、富安娜、水星家纺和梦洁股份)实现营业收入116.7亿元,同比增长31.3%。但是2018年开始,中美贸易摩擦不断,加之宏观经济增速下降,消费疲软,行业增速迅速下滑。2019年Q1-Q3,家纺行业主要上市企业实现营业收入87.2亿元,同比增长3.8%;实现归母净利润9.2亿元,同比下降2.9%。受宏观经济和贸易形势的影响,家纺行业仍在调整之中。

2014-2019Q3家纺上市企业营收及增速

数据来源:公开资料整理

2014-2019Q3家纺上市企业归母净利润及增速

数据来源:公开资料整理

经历2008-2012年的高景气增长后,家纺行业在2013年进入低迷期,过去五年业绩小幅回暖(CAGR为4.47%),预计2019年行业规模将达到2479.66亿,增速为3.49%;目前家纺行业处于稳定增长阶段,预期未来五年CAGR为2.70%。

我国家纺行业规模增长动力稍显不足(亿元,%)

数据来源:公开资料整理

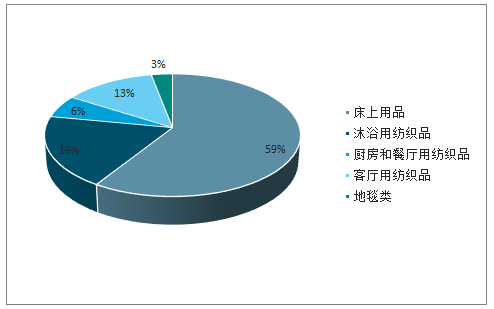

未来家纺行业市场规模稳中有升,床上用品仍是行业销售主力。未来市场规模增速将逐步回升。其中,床上用品这一品类的占比将达到59%,仍将担当家纺市场销售的中流砥柱;其他品类根据占比大小依次为沐浴用纺织品、客厅用纺织品、厨房和餐厅用纺织品及地毯类。

国内家纺行业各品类销售额占比情况

数据来源:公开资料整理

终端需求趋向多样化,消费升级为中高端家纺创造发展空间。伴随消费升级的趋势,消费者对于家纺制品的需求趋于个性化、多样化,也更注重品质和功能性。受这部分需求驱动,中高端家纺企业将通过新材料及产品的研发迎来新机遇。值得注意的是,由于观念转变和品牌认同,三四线城市对于家纺制品,特别是知名品牌的家纺制品的需求将出现更为显著的增长。

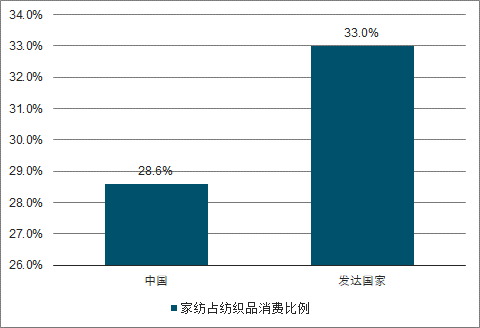

对标发达国家,我国家纺人均消费仍有巨大潜力。目前,我国居民在家纺品类的支出与发达国家仍有较大的差距。我国家纺占纺织品比例为28.6%,相比发达国家的33%,低了4.4个百分点。2016年我国家纺人均消费为145元,是英国的1/2,日本的1/3,美国的1/3,与发达国家的人均消费水平仍存在较大的差距。但随着我国居民可支配收入的不断提高以及家纺支出观念的改变,预计我国家纺人均消费将逐步提升。

我国与发达国家家纺占纺织品消费比例情况

数据来源:公开资料整理

各国家纺人均消费(元)

数据来源:公开资料整理

经过行业低迷期调整,小微品牌被市场自然淘汰。2012年以来,家纺行业受到经济增速放缓、新零售业态等因素冲击,较前期出现大幅的增速下滑,行业步入低迷调整期。需求端的疲软也带来了库存积压等供应链环节的问题,加之原材料价格的上涨和环保政策导致生产成本压力增加,一批商品质量欠佳、内部管理水平较差的小微品牌随之被市场淘汰。

资源向行业龙头聚拢,市场集中度日益提高。新零售业态下,消费者通过电商进行商品选购的比重日益提高,且电商销售增速一直保持高位增长。电商平台对于大品牌会给予流量倾斜,助力家纺龙头企业强者愈强。另一方面,以百货商场为主的线下渠道也在优化,逐步淘汰美誉度相对差的小品牌。线上、线下两方面利好效应的叠加,使得家纺行业的集中度显著提高。

2)竞争格局

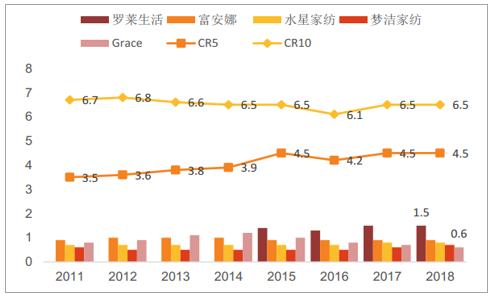

家纺行业进入壁垒较低,同质化较严重,当前集中度仍旧较低;随着龙头品牌渠道下沉挤压区域品牌,并在电商渠道发力,行业加速洗牌,市场份额向家纺龙头靠拢,集中度持续提升,尤其是电商渠道强的公司。

家纺龙头的市占率呈逐年增长趋势(%)

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国家纺行业市场现状调研及未来发展前景报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国家纺行业投资机会分析及市场前景趋势报告

《2026-2032年中国家纺行业投资机会分析及市场前景趋势报告》共十三章,包含家纺企业竞争策略分析,家纺企业竞争分析,家纺行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国家纺行业营业收入、利润、产值及出口情况分析[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2021年中国家纺行业上市公司经营现状、渠道建设经营及研发费用投入情况对比分析[图]](http://img.chyxx.com/2021/10/P31983ACYI_m.png?x-oss-process=style/w320)