(1)益生元行业概况

1)益生元的概念、分类和主要功效

益生元是指能够选择性地促进肠道内原有的一种或多种有益细菌(益生菌)生长繁殖和/或增加碳水化合物代谢的物质,主要包括各类功能性低聚糖。

益生元可以促进双歧杆菌等益生菌的增殖, 并对有害菌和致病菌有抑制或非增殖作用。低聚糖类益生元还同时具备可溶性膳食纤维的相关特性,具有良好的耐消化性,不易被唾液、胰液、肠液中的酶类所分解,可以一直到达大肠,被肠道细菌代谢。

2)益生元的应用及市场分析

益生元目前已广泛应用于食品、乳制品、医药、保健品等多个领域,市场规模逐渐扩大。以乳制品为例,世界各国对婴幼儿配方食品的监管较为严格,尤其以0—6个月婴儿食用的 1 段奶粉要求最为苛刻。2011 年,美国 FDA 批准将低聚果糖作为公认安全(GRAS)成分加入到婴幼儿配方奶中。同年,中国企业在国内参与组织了添加蔗糖来源的低聚果糖婴幼儿配方奶粉婴儿的 90 天喂养试验,推动了国家卫生部相关公告的发布,进口低聚果糖和低聚半乳糖在国内婴幼儿配方奶粉中的垄断地位被打破。目前,国际上允许在婴幼儿 1 段奶粉中添加的益生元只有低聚果糖和低聚半乳糖。随着这两种益生元的完全国产化,国内婴幼儿配方食品添加益生元成为常态, 现在几乎所有高端婴幼儿配方奶粉都添加低聚果糖或低聚半乳糖益生元。

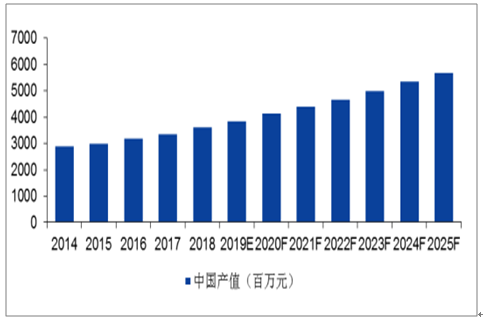

2018年,我国益生元行业总产值约23.86亿元,全球益生元行业总产值约为140.06亿元。预计到2025年,我国益生元行业总产值将达到39.32亿元,全球益生元行业总产值将达到 181.00亿元。

全球市场益生元产值情况(2014-2025年)

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国膳食纤维行业竞争格局分析及投资潜力研究报告》

中国市场益生元产值情况(2014-2025 年)

数据来源:公开资料整理

(2)膳食纤维行业概况

1)膳食纤维的概念、分类和主要功效

膳食纤维是一种多糖,无法被胃肠道消化吸收,因此曾一度被认为是“无营养物质”而长期未得到足够的重视。然而,随着营养学和相关科学的深入发展,人们逐渐发现膳食纤维具有相当重要的生理作用, 以致于在膳食结构越来越精细的今天,膳食纤维成为学术界和大众关注的物质,并被营养学界补充认定为第七类营养素,和传统的六类营养素——蛋白质、脂肪、碳水化合物、维生素、矿物质与水并列。

2)膳食纤维的应用及市场分析

世界卫生组织和各国营养学界对膳食纤维的摄入给出了统一的建议, 即每人每天摄入量在 25g—35g 之间,其中美国糖尿病协会建议糖尿病患者可以适度提高到 45—55g。学术界还认为该类产品的应用范围为 3-100 岁男女老幼均适用。

由于我国拥有约 134 亿的人口基数,膳食纤维产业有着巨大的经济价值。以人均每日 5 元的消费价格计算,年总量也将突破 2 万亿左右。

2018 年,我国膳食纤维行业总产值约 36.56 亿元,全球膳食纤维行业总产值约为 174.11 亿元。预计到 2025 年,我国膳食纤维行业总产值将达到 57.15 亿元,全球膳食纤维行业总产值将达到 244.08 亿元。

全球市场膳食纤维产值情况(2014-2025 年)

数据来源:公开资料整理

中国市场膳食纤维产值情况(2014-2025 年)

数据来源:公开资料整理

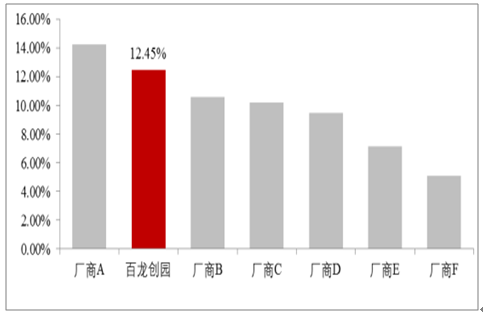

就益生元及膳食纤维行业整体来看,不涉及行业准入及政策壁垒,没有特别的许可经营制度,行业市场化程度较高。但由于益生元及膳食纤维产品细分品种较多,且分为不同档次,同一产品品种的生产厂商数量相对较少,因此,就单一产品品种而言,行业集中度较高。如截至目前,国内低聚果糖主要生产厂商为公司和量子生物 2 家;全球低聚异麦芽糖的生产厂商主要集中在中国,为公司及保龄宝 2 家; 全球抗性糊精产品生产厂商也仅限于公司、 英国泰莱、 日本松谷化学、法国罗盖特、美国 ADM 等少数几家。

2018年全球主要益生元厂商产量占比

数据来源:公开资料整理

2018 年全球主要膳食纤维厂商产量占比

数据来源:公开资料整理

国外对益生元和膳食纤维的研究起步较早, 国内在本世纪初才开始重视并进行相关技术研发和产品生产,相比国外行业起步较晚。目前我国的益生元行业和膳食纤维行业还处于快速成长时期,其市场潜力还有较大发展空间。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动车厢可卸式垃圾车品牌份额分析:中联和驰远上牌量合计占比34.58%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动车厢可卸式垃圾车区域上牌量分析:北京市上牌量位居首位,达471辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年广东省纯电动仓栅式运输车市场分析:广州市上牌量超6000辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)车型结构分析:轻型货车占据主导地位[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中联纯电动自装卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年北京市纯电动车厢可卸式垃圾车市场分析:驰远、长城、帝王环卫合计占比超95%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)