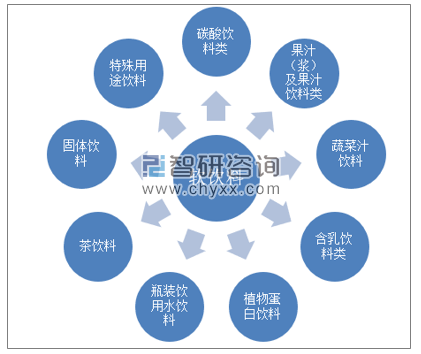

一、软饮料定义、分类及产业链分析

软饮料是不含乙醇或不含香料等溶剂的饮料产品,其乙醇含量不超过0.5%,在当今的社会,矿泉水、碳酸饮料、茶饮料、功能饮料和果汁饮料在软饮料市场中占很大比例。

软饮料分类

资料来源:智研咨询整理

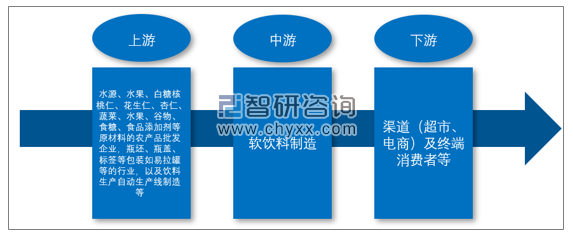

软饮料行业的上游产业主要为水源、水果、白糖核桃仁、花生仁、杏仁、蔬菜、水果、谷物、食糖、食品添加剂等原材料的农产品批发企业,瓶坯、瓶盖、标签等包装如易拉罐等的行业,以及饮料生产自动生产线制造等。软饮料行业作为快速消费品行业,其下游为终端消费者,随着国民经济的增长和城乡居民收入的稳定增加,居民消费水平的增加推动了软饮料行业的快速发展。

软饮料产业链分析

资料来源:智研咨询整理

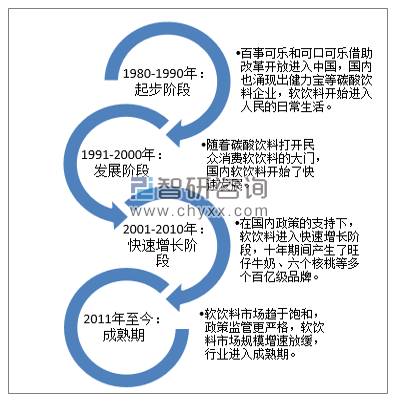

二、软饮料行业发展历程及政策分析

我国软饮料行业从上世纪80年代开始进入长达20余年的增长期,2000年之后的十年间软饮料行业诞生了数个百亿级别的品牌,行业竞争激烈,2010年至今软饮料行业进入成熟期,市场趋于饱和,行业开始向高质量、严标准方向发展。

软饮料行业发展历程

资料来源:智研咨询整理

十三五以来,国家愈发重视食品安全问题,对违法添加食品添加剂、无证经营等问题进行严格监管,出台了《食品安全法》等一系列政策法规,软饮料行业已经进入成熟期,逐渐向严标准、安全化方向发展。

软饮料行业主要政策法规

发布/实行时间 | 政策名称 | 颁布部门 | 相关内容 |

2016年11月 | 《食品安全标准与监测评估“十三五”规划(2016-2020年)》 | 国家卫生计生委 | 全面构建“标准严谨实用、监测准确高效、评估科学权威、履职保障有力”的食品安全标准与监测评估工作体系。到“十三五”末,食品安全标准与监测评估工作体系和能力建设取得重大进展,制度创新和重点领域改革取得新的突破,信息化服务食品安全管理和信息惠民的能力显著提高。规划将有利于实现饮料行业的安全管理。 |

2017年1月 | 《关于促进食品工业健康发展的指导意见》 | 国家发展改革委、工信部 | 到2020年,食品工业规模化、智能化、集约化、绿色化发展水平明显提升,供给质量和效率显著提高。产业规模不断壮大,产业结构持续优化,规模以上食品工业企业主营业务收入预期年均增长7%左右;食品安全保障水平稳步提升,标准体系进一步完善; |

2017年3月 | 《关于食品生产经营企业建立食品安全追溯体系的若干规定》 | 食品药品监管总局 | 提出食品生产经营企业通过建立食品安全追溯体系,记录和保存食品质量安全信息,实现食品质量安全顺向可追踪、逆向可溯源、风险可管控。 |

2018年1月 | 《总局关于进一步加强食品药品标准工作的指导意见》 | 国家食品药品监督管理总局 | 到2020年,基本建立适应食品药品安全监管需求、体系完整、结构合理、技术突出的标准体系,标准科学性、有效性、适用性显著增强。标准管理机制更加健全,基本形成公众饮食用药安全有标可保、监管执法有标可依、市场规范有标可循、创新驱动有标引领的良好局面。 |

2018年12月 | 《中华人民共和国食品安全法》(2018年修订) | 全国人民代表大会常务委员会 | 理顺监管体制,实行分段管理;从单一许可转为分类许可;强调从源头上保障食用农产品安全;严格监管食品添加剂违法添加;加大对食品生产经营者的处罚力度。 |

2018年12月 | 《中华人民共和国产品质量法》(2018年修订本) | 全国人民代表大会常务委员会 | 明确产品质量责任,保护消费者的合法权益,生产者、销售者应当建立健全内部产品质量管理制度。 |

资料来源:智研咨询整理

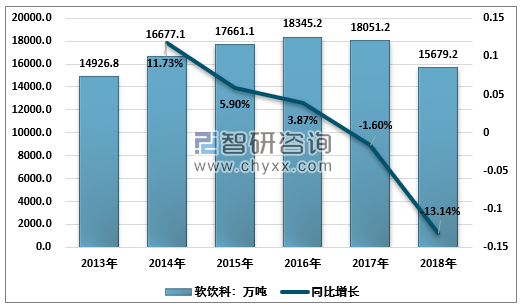

三、软饮料产业发展现状

近年来我国软饮料工业发展迅速、种类繁多,2013年我国软饮料产量为1.49亿吨,2016年增长至1.83亿吨,随着软饮料行业监管趋严,一部分不符合生产标准的企业关闭,行业进入短暂调整期,软饮料行业产量下降,2017年产量为1.81亿吨,较2016年减少1.6%,2018年产量为1.57亿吨,同比下降13.14%。

2013-2018年中国软饮料产量统计及同比增长分析

资料来源:国家统计局

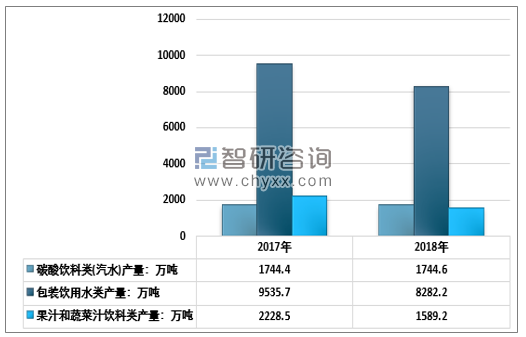

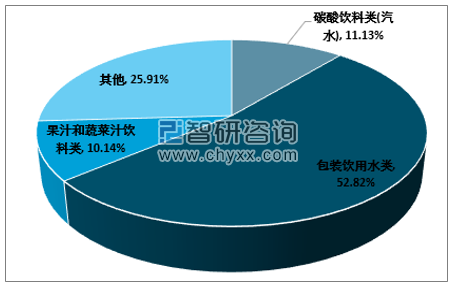

智研咨询发布的《2019-2025年中国软饮料市场竞争格局及投资风险预测报告》数据显示:从细分市场来看,软饮料中碳酸饮料已步入成熟期,该市场已被“百事可乐”和“可口可乐”所霸占并占有八成的市场份额,导致了其他相关碳酸饮料品牌难以获取更多的市场份额,2018年中国碳酸饮料类产量为1744.4万吨,占全部软饮料产量的11.13%;茶饮料虽然市场较大,但是由于其生产工艺非常复杂,该市场的占有分布经常变动,且尚未出现龙头品牌;而矿泉水市场即将进入成熟期,“农夫山泉”占据相对优势,但是怡宝、娃哈哈、乐百氏和崂山正在吞噬农夫山泉的市场份额,市场格局仍在重塑,2018年包装饮用水类产量为8282.2万吨,占全部软饮料产量的52.82%;果汁饮料日益兴起,鲜橙多、汇源、农夫果园等品牌的迅速崛起致使该市场处于快速成长期;功能型饮料和乳酸类饮料等新软饮类型则处于市场导入期,虽然现阶段的消费者还不多,但是发展潜力巨大,2018年果汁和蔬菜汁饮料类产量为1589.2万吨。

2017-2018年中国主要软饮料产品产量统计

资料来源:国家统计局

2018年软饮料市场细分产品格局

资料来源:中国轻工业联合会、智研咨询整理

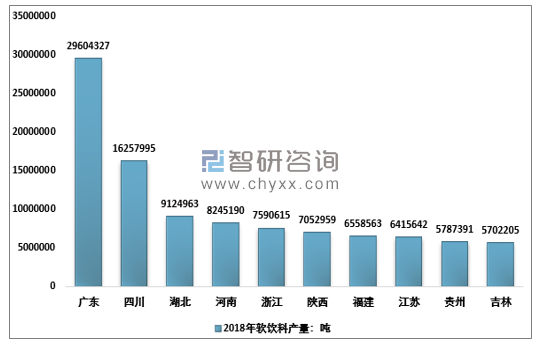

2018年中国广东、四川两省软饮料产量超过千万吨,其中广东省以总产量2960.43万吨排在第一,占据全国软饮料产量18.88%的市场份额,主要有百岁山、东鹏特饮、优乐美等软饮料品牌,其次为四川省1625.80万吨,拥有新希望乳业、叙府、冰川时代等软饮料品牌。

2018年中国软饮料产量TOP10省份

资料来源:中国轻工业联合会、智研咨询整理

四、软饮料行业市场格局

随着中国软饮料产品多样性的增加以及产品结构的不断调整,行业竞争日趋激烈,第一梯队为康师傅等,怡宝、农夫山泉、可口可乐、哇哈哈、加多宝为第二梯队;第三梯队有雪碧、冰露、百事和统一。

软饮料行业主要上市公司

企业名称 | 产品 | 注册地 | 成立时间 | 品牌实力 |

维维食品饮料股份有限公司 | 维维豆奶 | 江苏省徐州市 | 1994-05-12 | 维维牌豆奶粉连续十三年荣列同类产品市场综合占有率第一名。维维豆奶以动植物蛋白互补、营养均衡,品牌健康、时尚,成为大豆食品产业的领军品牌,三十年销售居行业之首。 |

河北承德露露股份有限公司 | 露露杏仁露 | 河北省承德市 | 1997-10-17 | 公司现有承德本部、北京怀柔、河北廊坊、河南郑州四个生产基地,是全全国最具价值饮料品牌五强,中国饮料工业十强企业,国家农业产业化重点龙头企业。 |

河北养元智汇饮品股份有限公司 | 六个核桃 | 河北衡水市 | 1997-09-24 | 在河北衡水、安徽滁州、江西鹰潭、河南漯河、四川简阳设有生产加工基地,是国内产销规模领先的核桃乳企业。 |

国投中鲁果汁股份有限公司 | 浓缩果汁 | 北京市 | 1991-09-18 | 公司生产厂分布于山东、山西、陕西、河北、辽宁、江苏、云南等苹果优势产区,浓缩果汁产品出口率占到80%以上。2018年公司收购波兰Appol集团100%股权,是国内果汁行业首次在境外进行产能布局,拥有实体企业。 |

香飘飘食品股份有限公司 | 香飘飘奶茶 | 浙江省湖州市 | 2005-08-12 | 香飘飘先后在杭州设立了营销公司,并在四川、天津、广东成立了子公司,建立了全方位的市场营销体系、完善的销售网络,覆盖全国各省市县区80%以上的零售终端。产品市场占率连续多年保持全国首位,2018年底更是达到63.1%,远超同类企业。 |

康师傅控股有限公司 | 康师傅 | 香港 | 2014-04-23 | 公司的产品包括红烧牛肉面、香辣牛肉面、冰红茶、绿茶及夹心饼干等。公司的子公司包括康师傅方便食品(BVI)有限公司、天津顶益食品有限公司和广州顶益食品有限公司。 |

资料来源:智研咨询整理

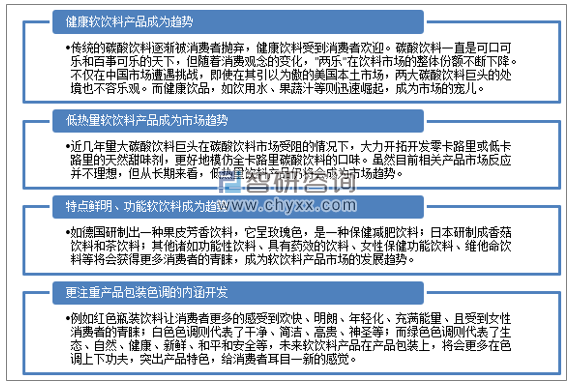

五、软饮料行业发展趋势

随着社会经济的发展以及人民生活水平的提高,我国软饮料产业发展规模不断壮大,市场结构持续优化,对饮料的选择开始讲究营养和口味,未来软饮料行业将会朝着健康、绿色、定位清晰的软饮料产品发展。

软饮料行业发展趋势

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国软饮料行业市场行情动态及发展趋向分析报告

《2026-2032年中国软饮料行业市场行情动态及发展趋向分析报告》共十章,包含中国软饮料行业重点企业分析,中国软饮料行业投资机会与风险分析,2026-2032年软饮料行业投资前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询