长期以来,中国一直致力于提高乳制品消费,以改善公众健康和营养。2009年修订的《乳制品工业产业政策》提到,人均乳制品消费量是衡量一个国家人民生活水平的主要指标之一。当前,中国人均乳制品消费量低于100克/天。

自2008年以来,乳制品产量增长停滞不前,但消费量却继续增长。中国现在约有30%的乳制品原料(以折合生鲜乳计)依赖进口。

2000-2018年中国奶类产量和净进口量(折合生鲜乳吨数)

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国奶牛养殖行业发展战略规划及未来趋势预测报告》

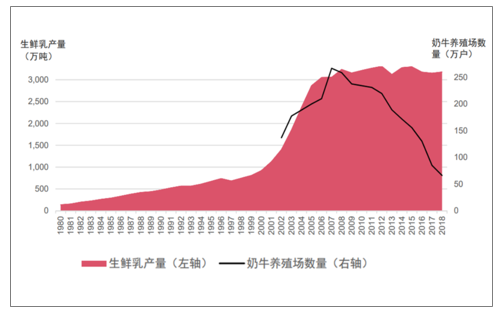

在政府政策和越来越严格的法规的推动下,小型奶牛养殖场的数量迅速减少,而奶牛养殖平均规模一直在稳步增长。从2007年到2018年,奶牛养殖场的数量从267万户减少到66万户,下降了近75%。2016年至2018年间,下降幅度尤为明显,养殖场数量下降了近50%,这主要是由于对畜牧业养殖实施越来越严格的环保规定。

1980-2018年中国生鲜乳产量和奶牛养殖场数量

数据来源:公开资料整理

自2007年以来,中国乳制品行业的发展趋势与美国和西欧过去三四十年的发展趋势相似。1987年至2017年间,美国奶牛养殖场数量从约20万户下降到4万户,而生鲜乳年产量从大约6500万吨增加到9500多万吨。1983年到2013年的30年间里,最初的十个欧盟成员国拥有的奶牛养殖场数量从151万下降到29万,下降了80%。随着中国奶牛养殖场数量下降近75%,奶牛平均养殖规模增加了两倍以上。

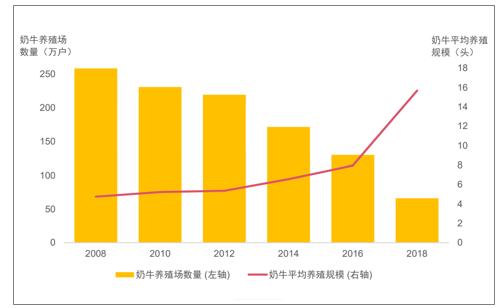

2008-2018年中国奶牛养殖场数量和奶牛平均养殖规模

数据来源:公开资料整理

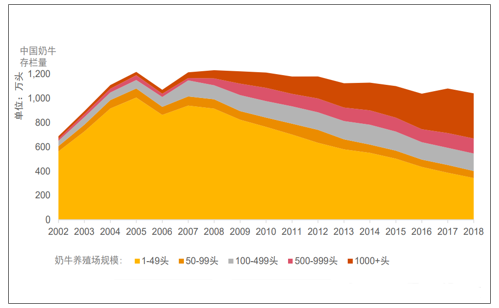

政府一直在鼓励和推动大型奶牛养殖场的建设。奶牛养殖场平均养殖规模已经从5头增加到15多头。奶牛合作社的数量从2008年的2097个增加到2017年的16000多个。中国奶牛在规模养殖场(即存栏量100头以上的奶牛养殖场)里的比重从2008年的20%上升到2018年的60%以上。存栏量1000头以上的奶牛养殖场数量从2002年的112户增加到2017年的1350多户。

2002-2018年按养殖规模划分的奶牛分布情况

数据来源:公开资料整理

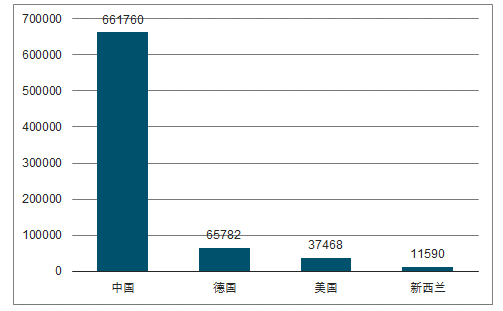

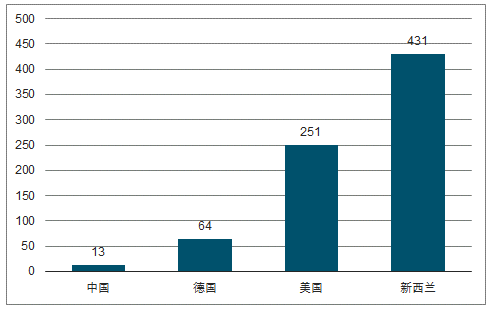

尽管正在进行集中化,但与新西兰和美国等现代化乳制品大国相比,中国的乳制品行业仍然高度分散。2018年,美国约有37500户奶牛养殖场,平均养殖规模为251头奶牛。

2018年奶牛养殖场数量(单位:个)

数据来源:公开资料整理

2018年奶牛平均养殖规模(单位:头)

数据来源:公开资料整理

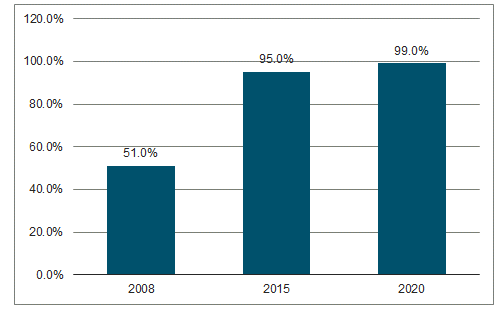

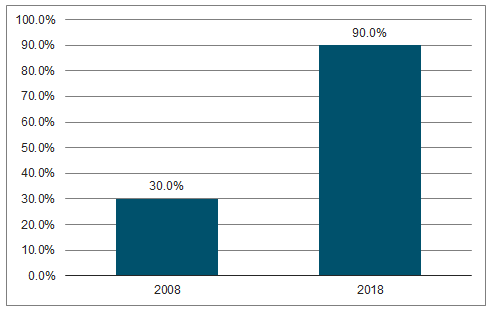

中国乳制品行业在现代化进程中已取得长足进步。政府颁布的各项政策已经将通过机械化挤奶获得的牛奶比例从2008年的51%提高到2015年的95%且规模奶牛养殖场达到100%。中国规模化养殖场实现100%机械化挤奶。全混合日粮饲养技术(TMR)普及率是行业现代化的另一个标志。中国规模奶牛养殖场TMR普及率的比例从2008年的30%上升至2018年的超过90%。

2008-2020中国机械化挤奶率预测

数据来源:公开资料整理

规模奶牛养殖场TMR普及率

数据来源:公开资料整理

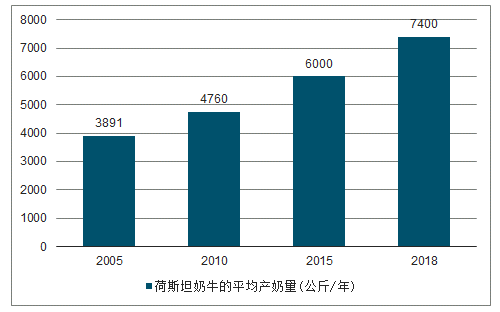

现代农业技术、大规模商业化养殖场和改良遗传学都为生产力的稳步增长做出了贡献。荷斯坦奶牛的平均年产量从2005年的不到4000公斤增加到2018年的7400公斤。中国领先的奶牛养殖企业的产量虽然不到总产量的5%,但到2018年已经实现了每头奶牛超过10,000公斤的年产量。一些企业已经实现了每头奶牛超过11000公斤的年产量。

2005-2018年中国荷斯坦奶牛的平均产奶量(公斤/年)

数据来源:公开资料整理

随着小规模养殖场向大规模养殖场的转变,总体生产成本似乎并没有随着规模增加而提高。与散养和小规模养殖模式相比,规模化养殖降低了单位人工成本。但这些节省出的成本被其他成本抵消,包括商业粗饲料、电力、兽医服务和管理费等。散养和小规模养殖通常在附近的农田里放养奶牛或者收集饲料。大型养殖场必须购买苜蓿或其他商业粗饲料。

预估2018年按养殖场规模生产每公斤生鲜乳的成本(元/公斤)

数据来源:公开资料整理

2006年至2014年期间,大力发展推动规模化奶牛养殖提高了劳动生产率和奶牛平均产量。然而,饲料转化率(即每单位精饲料生产的牛奶量)没有显著提高,散养、小型、中型和大型养殖场的饲料转化率之间也没有太大差异。

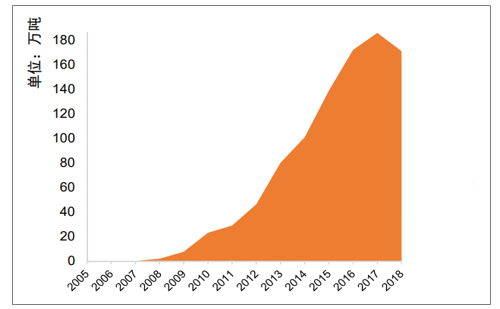

2005-2018年苜蓿及其他商业饲料产品进口量

数据来源:公开资料整理

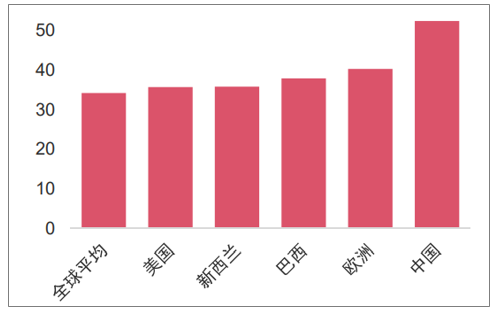

中国的生鲜乳生产成本高于其他拥有现代大型奶牛养殖场的国家。这些较高的成本主要是由于精饲料(例如玉米和大豆)和粗饲料价格较高。人工成本上升也是一个重要的影响因素。2018年,中国生鲜乳价格比中国最大的乳制品进口国-新西兰生鲜乳价格高出46%,比全球平均水平高出53%。

2018年全球生鲜乳价格(美元/100kg)

数据来源:公开资料整理

北方四省(即黑龙江、内蒙古、新疆和河北)的牛奶产量占中国总牛奶产量的一半以上,但人口加起来还不到总人口的12%。东南沿海12个省的人口占总人口的52%,但牛奶产量不到总产量的20%。生鲜乳生产和乳制品消费者之间的距离是鲜奶和低温酸奶消费的限制因素,它们需要一直冷藏但保质期却有限。

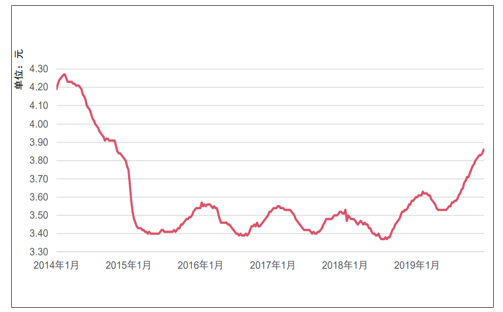

生鲜乳生产的季节性变化与消费的季节性变化不一致。这种周期性的供需失衡会造成生鲜乳短暂产量过剩。当供应超过需求时,生鲜乳价格下降,生产加工企业将多余牛奶转化为奶粉。然而,这种国产奶粉通常比进口奶粉成本高。季节性失衡可能会给没有价格稳定措施或长期采购合同保护的小型养殖户带来很大的困难。

2014-2019年每周全国生鲜乳收购价格

数据来源:公开资料整理

尽管自2008年以来,中国生鲜乳产量一直保持平稳,但消费量仍在持续增长。供应和需求之间的差距通过不断增长的进口(主要是奶粉)来弥补。奶粉是国际贸易中最常见的乳制品,因为其运输成本相对较低,保质期较长。超过30%的中国乳制品消费依靠进口(按折合生鲜乳计算),而2007年这一比例约为5%。《全国奶业发展规划(2016-2020年)》提出实现70%的奶源自给率的目标。

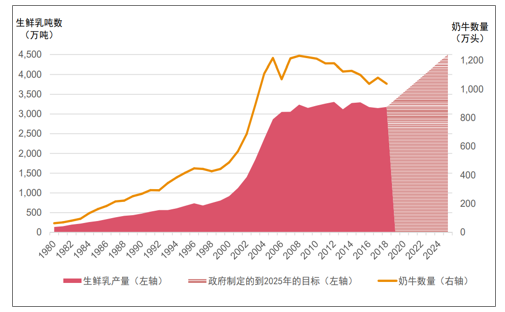

政府宣布了到2025年将国内奶类年产量增加到4500万吨的目标,比2018年增加了40%以上。为了实现这一目标,既需要提高奶牛单产量,同时也需要增加奶牛的数量。随着现代大型奶牛养殖场中高产奶牛的数量增加以及低生产力小型养殖户中的奶牛数量的减少,中国奶牛的平均生产力将继续提高。

1980-2024年中国生鲜乳产量和奶牛数量预测

数据来源:公开资料整理

中国当前的奶牛养殖场现代化浪潮集中在标准化、机械化、遗传改良和养殖场规模上。下一波将是向自动化挤奶和饲喂以及奶牛精细化养殖转变。这些技术将进一步提高效率和生产力,改善动物健康。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国奶牛养殖行业市场竞争状况及发展趋向分析报告

《2026-2032年中国奶牛养殖行业市场竞争状况及发展趋向分析报告》共十九章,包含2026-2032年中国奶牛养殖行业发展趋势研究分析,奶牛养殖行业投资机会分析研究,奶牛养殖企业制定“十四五”发展战略研究分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![行情研判!2024年奶牛养殖行业供给、价格及消费现状分析:行业处于阶段性困难发展时期,企业加大养殖成本控制研究[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国奶牛养殖行业全景速览:规模化程度持续提升推动行业快速发展[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2023年中国奶牛养殖竞争格局及重点企业分析:下游需求拉动产业高速发展,市场集中度存在较大提升空间[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)