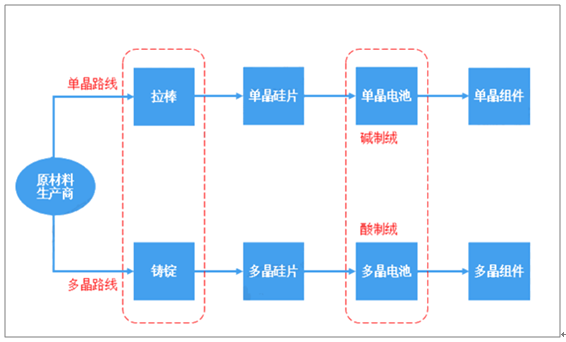

一、单晶硅片产能趋势

从生产工艺来看,单多晶生产工艺差别主要体现在拉棒和铸锭环节,其中单晶硅棒工艺对设备、生产人员的要求严格,早期单晶硅片因长晶炉投料量、生长速率、拉棒速度等方面技术不够成熟,生产成本居高不下,而多晶硅锭使用铸锭技术成本优势明显而占据主要市场份额。

单多晶生产工艺对比

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国单晶硅片市场运行态势及战略咨询研究报告》

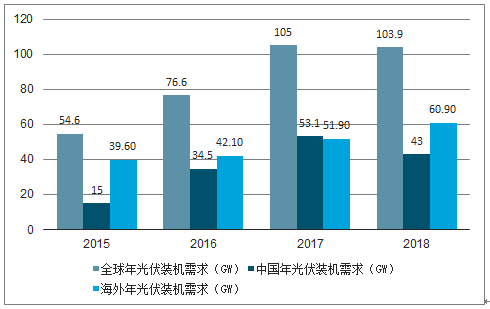

截至2018年底,全球光伏累计装机容量已达510GW。光伏年新增装机量已由2007年的2.9GW增至2018年的103.9GW,装机规模增长了近35倍。2018年全球共有103.9GW的光伏装机并网,相比2017年的105GW,呈现出下跌的现象,下跌幅度1.1%。

全球年光伏装机量的变动趋势

数据来源:公开资料整理

近几年,全球发电结构中,化石燃料和核能均占75%左右,而再生能源占比虽然在逐步提高,但也在25%左右,其中,光伏发电占比仍然较低,2017年度,通过光伏的发电量仅占全球总发电量的1.9%,成长空间巨大。

2018年全球光伏发电渗透率为2.6%,仍处于较低水平。光伏渗透率较高的国家包括洪都拉斯(14%)、德国(7.9%)、希腊(7.5%)、意大利(7.3%)、智利(7.1%)等。

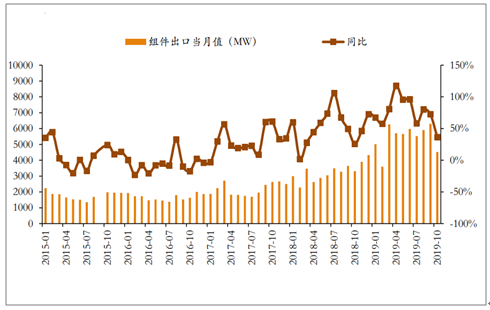

2019年1-10月,光伏组件出口容量达到54.47GW,同比增长75.41%,海外光伏市场的蓬勃发展有效弥补了国内光伏市场的下滑。

国内组件出口量逐年增长

数据来源:公开资料整理

市场分散化导致单一市场的政策影响力降低。同时,光伏组件出口市场的集中度持续降低,2017年CR5为67.1%,2018年CR5为53%。以南美、中东北非为主的“去中心化”和“遍地开花”的局面继续发展。2018年年度装机容量中,澳大利亚、墨西哥、土耳其、荷兰并非传统光伏装机大国,说明光伏装机新兴国家正在崛起,全球装机呈现出多点开花的局面。集中度降低将减少产业链对于单一市场的依赖度,更有利于市场的健康发展。

2019年1-10月光伏组件出口结构

数据来源:公开资料整理

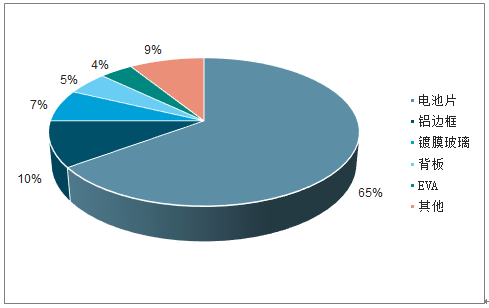

光伏系统成本下降主要来自光伏组件,光伏组件一方面价格不断下降,另一方面单晶PERC等技术应用,光伏组件转换效率提升,单片组件功率提高,摊低了系统成本,光伏项目盈利能力显著提高,带动光伏行业整体发展。

光伏组件成本构成

数据来源:公开资料整理

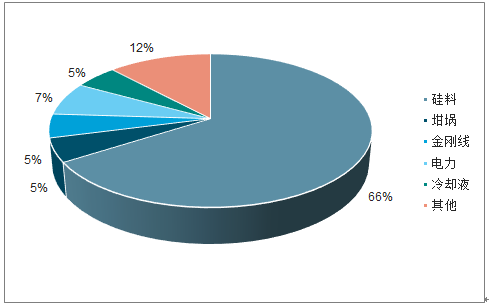

单晶硅硅片成本构成(%)

数据来源:公开资料整理

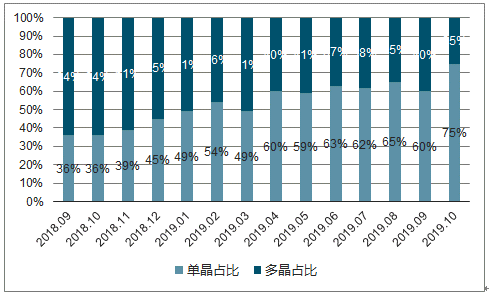

单晶硅产品自2015年开始逐步扩大市场份额。近年来,单晶组件在我国光伏组件出口总量中所占比例逐渐增加的趋势开始得到遏制,目前单晶多晶出口比例基本维持在6:4的比例,单晶组件仍占据大部分市场份额。从主要出口目的地国家的角度来看,出口日本、荷兰、澳大利亚的光伏组件以单晶居多,这些国家更偏向高效组件产品,我国单晶出口比例的上升与荷兰市场的开辟有着直接关系。巴西、印度则具有价格导向型市场的特征,以多晶组件占据大多数。

光伏组件出口单晶比例逐步提高

数据来源:公开资料整理

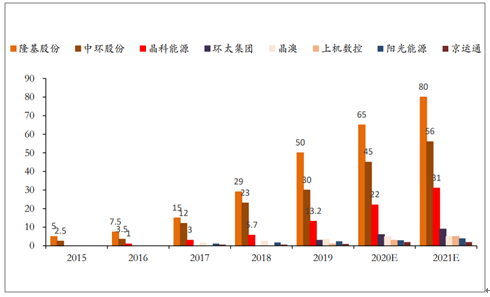

光伏行业发展早期,单晶硅片生产成本和生产效率处于劣势,硅片环节主流技术路线为多晶硅片。目前隆基股份已经成长为单晶硅片行业的绝对龙头,产能与产量连续多年未行业第一。产能第二到第五分别是:中环股份、晶科能源、环太集团、晶澳。

主要单晶硅片厂商产能

数据来源:公开资料整理

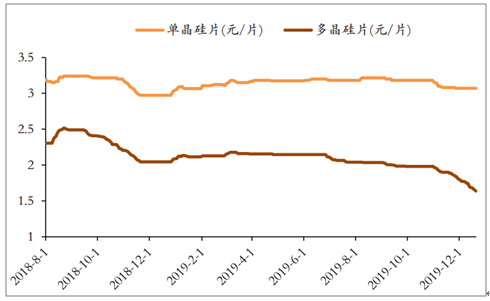

单晶硅片已经形成两强垄断的格局,隆基与中环两家基本垄断80%市场份额,且由于单晶硅片持续处于供不应求的市场情况,两家公司对单晶硅片的议价能力极强,单晶硅片价格自2018年下半年因“531”影响快速下降后,已近一年半保持在3-3.1元/片左右,隆基硅片价格更是9个月保持3.07元/片不变,仅3月份因增值税率调整而调整了含税出厂价,不含税价已近1年未作调整,而今年单多晶硅片价差已经从年初0.95元/片扩大至1.45元/片,隆基在行业内的议价能力和龙头地位由此可见。

单晶硅片价格稳定,与多晶硅片价差继续拉大

数据来源:公开资料整理

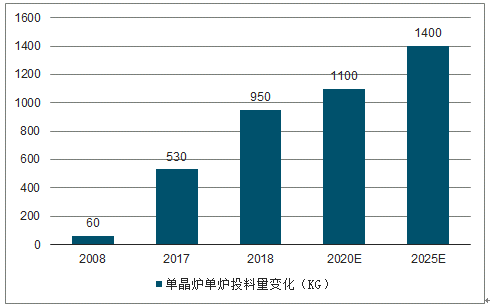

单晶拉棒与多晶铸锭的成本主要由设备折旧费、人工费、水电费、辅料费、原料损耗等构成,单炉产出差异是单晶拉棒与多晶铸锭成本差异的主要原因之一。得益于连续直拉单晶技术(CCZ)的应用,单晶投料量大幅提升,2018年单晶炉单炉投料量为950kg,较2017年的530kg提升80%,较早期200-300kg投料量提升3-4倍,未来随着热场的增大以及连续拉棒技术的提升等催化因素,投料量将逐年增大,预计到2020年可达到1100kg;另外得益于机器的改进,单炉出棒数也由1根增加至3-5根。设备的改进降低单晶长晶成本,为单晶的发展带来机会。

2008-2025年单晶炉单炉投料量变化趋势(KG)

数据来源:公开资料整理

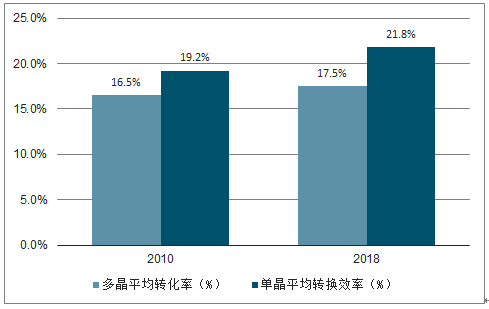

单晶和多晶电池组件每瓦成本差距逐渐缩小。多晶凭借成本优势,一度占据较高市场份额。2017年前后,随着单晶连续投料、金刚线切割等技术的发展,单晶和多晶的成本差距越来越小。2017年年初,单晶组件和多晶组件成本约相差0.2元/W,到2018年底两者仅相差0.06元/W。

2010-2018年单晶和多晶电池片平均转换效率对比

数据来源:公开资料整理

二、单晶组件性能优势

1.同等条件下单晶组件发电量更高

多晶硅在单晶炉内形成具有单一晶向、无晶界、位错缺陷和杂质密度低的单晶硅棒,而通过简单铸锭的形成的多晶硅棒是由众多小单晶颗粒组成,颗粒间的晶界会影响降低电池的发电能力。单晶材料结构单一,晶体结构更稳定,使得单晶材料相比多晶材料具有强弱光响应、低光致衰减、低工作温度和低线损的优势,带来的结果是同等条件下较多晶更多的发电量。

2.单晶组件长期使用过程中功率衰减更少

光致衰减现象是指在光照下,电池组件发电功率发生衰退,是影响单晶组件和多晶组件稳定性和发电量的重要因素。单晶组件的初始光衰在光照2-3个月之后达到顶峰3%左右,在继续接受光照3-4个月之后,输出功率会恢复到接近初始水平,随后以较低的稳定水平缓慢下降;多晶组件几乎不存在初始光衰,组件功率在投入使用后持续衰退。从第二年起,单晶组件平均每年输出功率衰减不超过0.55%,多晶组件平均每年衰减0.71%-0.73%。到使用年限25年时,单晶组件的衰减后功率比多晶高出将近4个百分点。

3.单晶组件弱光响应更强

弱光响应是电池组件在光照有限的条件下发电能力的重要参考因素,弱光响应越强,说明组件光敏感性越强,电池发电量更稳定。在辐照高时单、多晶相差不大,但在辐照低时,单晶电池的弱光响应明显高于多晶,造成单晶组件相比多晶组件全年的发电量更高。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国半导体单晶硅片行业市场研究分析及发展规模预测报告

《2026-2032年中国半导体单晶硅片行业市场研究分析及发展规模预测报告》共十二章,包含2026-2032年半导体单晶硅片行业投资机会与风险,半导体单晶硅片行业投资战略研究,半导体单晶硅片投资机会分析与项目投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![行业前景洞察|2023年中国单晶硅片行业应用领域将越来越广泛,未来前景广阔[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)