一、射频前端是手机通信的核心组件

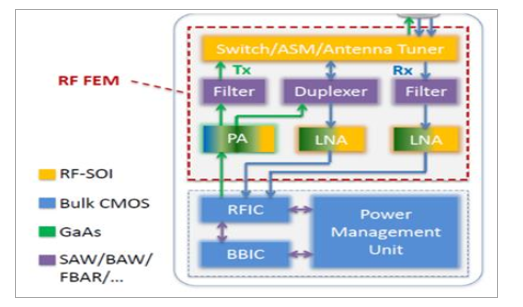

射频前端(RFEE)是移动通信设备的的重要部件。其扮演着两个角色,在发射信号的过程中扮演着将二进制信号转换成高频率的无线电磁波信号,在接收信号的过程中将收到的电磁波信号转换成二进制数字信号。无线通信设备中的射频部分包括射频前端和天线,射频前端包括发射通道和接收通道。具体的元器件包括滤波器(Filter)、功率放大器(PA)、射频开关(Switch)、低噪声放大器(LNA)、天线调谐器等。

射频模块各器件作用

数据来源:公开资料整理

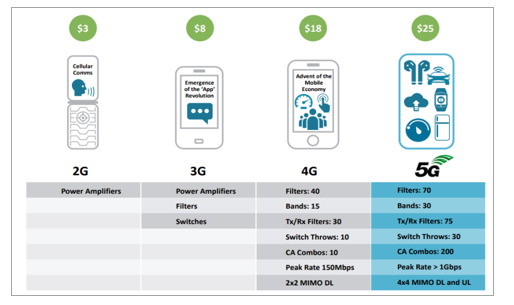

射频前端价值量随着通信制式升级而提升。移动终端每增加一个频段,需要增加1个双工器,2个滤波器,1个功率放大器和1个天线开关。从手机终端单机价值量来看,2G时代射频前端价值量约3美元,4G时代达到18美金,到5G时代将增长至25美金,增幅近40%。

随着5G商业化的逐步临近,现在已经形成的初步共识认为,5G标准下现有的移动通信、物联网通信标准将进行统一,因此未来在统一标准下射频前端芯片产品的应用领域会被进一步放大。未来5G手机将需要实现更复杂的功能,包括多输入多输(MIMO)、智能天线技术(如波束成形或分集)、载波聚合(CA)等,射频前端价值量还将持续提升。

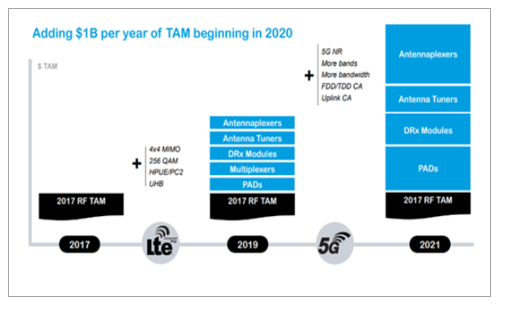

5G射频前端器件数量和价值量大幅提升

数据来源:公开资料整理

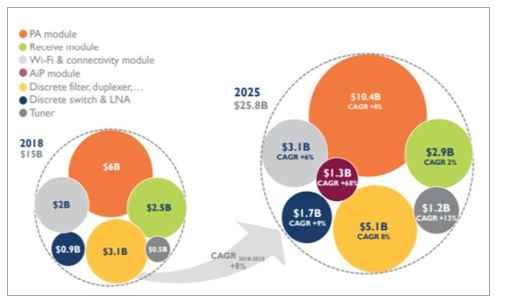

2018年全球射频前端市场规模150亿美元。5G射频前端物料成本从28美元提升到40美元,假设2020年5G手机出货量占比为13%来测算,2020年射频前端市场规模可能会达到160亿美元。我们认为,高集成度、一体化是射频前端产品的核心竞争力,拥有全线技术工艺能力的供应商会占据大部分市场,单一器件的供应商市场竞争力会在5G时代逐渐降低。

射频前端市场规模变动预测

数据来源:公开资料整理

二、5G带来射频前端材料和工艺的变化,模组化成为趋势

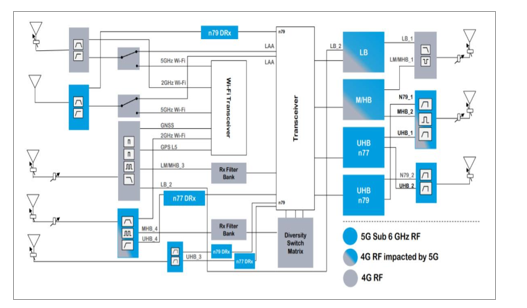

射频前端在5G时代的重要性日益凸显。5G需要支持更多的频段、进行更复杂的信号处理,射频前端在通信系统中的地位进一步提升。同时射频前端电路需要适应更高的载波频率、更宽的通信带宽,更高更有效率和高线性度的信号功率输出,自身需要升级以适应5G的变化,在整体结构、材质以及器件数量方面都需要大量的革新。射频前端将是5G极具挑战、又至关重要的领域,行业变革迫在眉睫。

5G改变射频前端

数据来源:公开资料整理

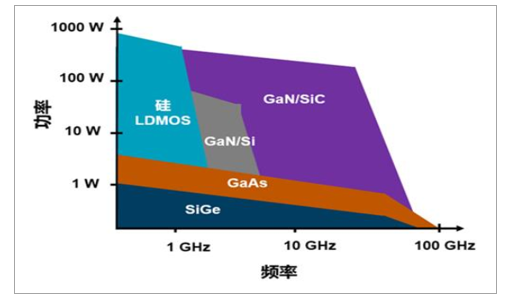

5G 频谱提升带来射频器件材料和工艺的改变。射频前端的有源器件由于要承接 5G 高频率,材料和工艺都要发生变化。传统的射频工艺以以LDMOS、SiGe、GaAs 为主,未来 GaN、SOI 等工艺将逐步成为主流。

微波频率范围功率电子设备的工艺技术对比

数据来源:公开资料整理

射频前端各部件用到的工艺与技术

数据来源:公开资料整理

5G时代射频前端模组化程度将越来越高。随着通信制式升级,频段变多,高一级的通信系统要向下兼容,导致射频器件越来越多越来越复杂;同时要求增加电池容量,压缩PCB板面积,决定了模组化是必然趋势:

1、终端小型化。射频前端模组化降低了对PCB面积的占用,这对于寸土寸金的手机终端内部尤为重要。2、大批量生产一致性。如果用分立原件搭建复杂需求的射频电路,很难保证量产一致性,而模块化将电路内化,可靠性更高。3、缩短研发周期。射频前端模组化提升了终端厂商的研发效率,缩短了产品开发周期,使得后者能更快地推出新产品。

Qorvo和Skyworks都推出了把多个射频器件封装到一起的SiP封装产品,Qorvo的RFFushion,skyworks的Skyone产品、高通与TDK合资公司推出的RF360产品,国内锐迪科推出了集成功放、滤波器和开关的模块,提供高度集成化的解决能力。

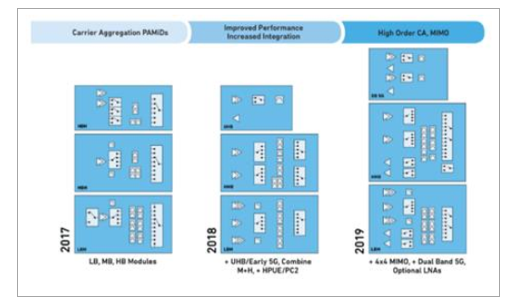

射频前端随着通信制式升级而越来越复杂

数据来源:公开资料整理

射频前端集成度逐步提升

数据来源:公开资料整理

射频前端模块通常存在三种主流架构:PAMiD架构、MMMBPA+ASM架构、MMPA+TxFEM架构,对应了不同形式的模组化。MMMBPA集成2G/3G/4GPA,通过外部滤波器和双工器与天线开关模块ASM连接,即MMMBPA+ASM架构;MMPA+TxFEM是目前国内应用最广泛的射频前端架构,MMPA只集成3G/4GPA,2GPA与ASM集成,称为“TxFEM”。PAMiD集成度最高,集成了MMMBPA+FEMiD。主流的旗舰机型因为要支持全球大部分频段,大都采用PAMiD架构。

射频前端模组进化图示

数据来源:公开资料整理

三、行业集中度进一步提高,国产进入快速发展阶段

目前射频前端市场主要由Skyworks、Broadcom、Qorvo、Murata四大IDM厂商垄断,因IDM具有各种射频元件的完整制造技术与整合能力,可以提供射频前端整体解决方案,受到手机OEM厂商的青睐。降低了开发难度。

射频前端市场由四大IDM厂商占据

数据来源:公开资料整理

1、无源器件厂商与有源器件厂商并购整合

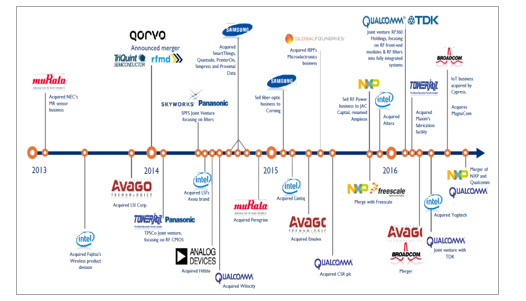

4G商用后,3G时代无源器件厂商主导的FEMiD时代一去不返,2011年Murata通过收购Renesas的PA部门成为PAMiD供应商,2014年RFMD与TriQuint合并成立了Qorvo,2016年Skyworks收购了松下的合资公司获得了高性能滤波器技术。射频行业并购整合的原因主要有:一、高通“五模十频”基带的推出让智能手机进入了全网通时代,从而促进了多频段射频的需求;二、智能手机的轻薄化趋势压缩了PCB板面积,传统低集成度的设计方案对于捉襟见肘PCB空间来说太过奢侈。

射频前端行业近年收并购整合情况

数据来源:公开资料整理

2、手机芯片厂商布局射频前端,国产射频进步快速发展阶段

2014年高通收购BlackSand获得PA技术,2016年与TDK成立合资公司RF360,获取了滤波器技术;国内基带芯片商展讯(现紫光展锐)2014年收购锐迪科,进入射频前端产业;2017年MTK收购射频PA供应商络达。手机芯片厂商布局射频前端的最大优势就是可以跟其他芯片捆绑销售。能够提供从AP到基带、电源管理、射频前端完整手机芯片解决方案对于手机芯片商来说,将很大程度提高自身的行业话语权。

射频前端产业链领梳理

数据来源:公开资料整理

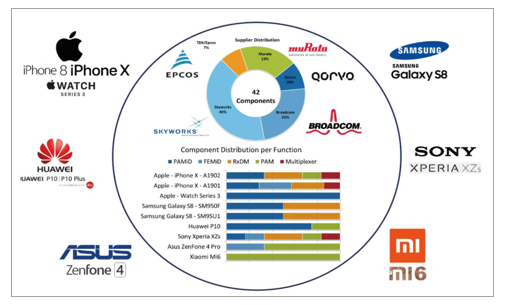

目前射频前端市场的主要参与者有四类,一是以IDM模式为主的老牌射频方案巨头,有Skyworks、Qorvo、Murata和Avago(Broadcom)四家;二是以Fabless模式为主的设计公司供应商,其中高通、海思、MTK、紫光展锐近年来发展速度较快,有望上升至第一梯队;第三梯队为拥有部分射频产品,暂无整体解决方案;四是化合物半导体领域晶圆代工。国产射频前端方面,伴随着国产手机品牌的崛起,海思、紫光展锐已经在部分产品实现进口替代;卓胜微、汉天下、唯捷创芯拥有关键技术,并且打入知名手机品牌供应链。

射频前端行业主要厂商

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国射频前端产业运营现状及发展前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国手机射频行业市场现状调查及投资潜力研判报告

《2026-2032年中国手机射频行业市场现状调查及投资潜力研判报告》共十六章,包含中国手机射频重点企业分析,2026-2032年中国手机射频产业前景预测,2026-2032年中国手机射频产业投资前景预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询