一、摄像头产业链概况

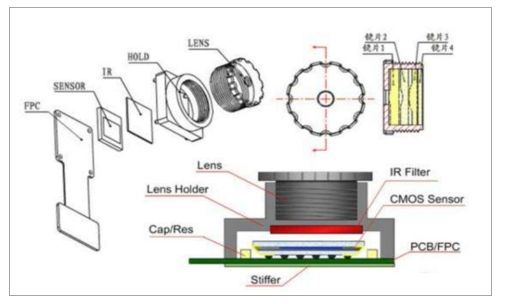

从摄像头的结构来看,主要包含镜头、基座、红外滤光片、图像传感器、PCB和FPC,其中对成像质量影响最大的两个为图像传感器和镜头。

镜头由透镜、滤光装置、镜筒,镜头组相当于相机的“眼镜”,由很多片透镜组成,光线通过时,镜片们会层层过滤杂光(红外线等),多层镜头组合,它们会互相矫正过滤。每多一片最终成像就会更趋向完美一些,但相应造价也更高一些。理论上镜头片数越多,成像就越真实。

图像传感器是将光信号转化为电信号的装置,是摄像头中最为重要的部件,分为CCD和CMOS两大类。相比于CCD,CMOS虽然成像质量不如CCD,但是CMOS因为耗电省(仅为CCD芯片的1/10左右)、体积小、重量轻、集成度高、价格低迅速得到各大厂商的青睐,目前除了专业摄像机,大部分带有摄像头设备使用的都是CMOS。

手机摄像头中还有红外滤光片(IR)、基座(Holder)、PCB以及FPC等,其中基座用于固定镜头,红外滤光片负责过滤红外光,PCB以及FPC主要负责供电控制及信号传输。

摄像头结构

数据来源:公开资料整理

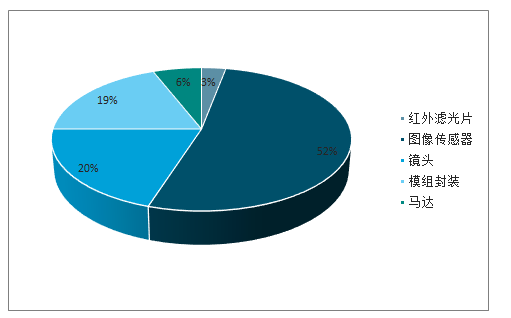

从摄像头的成本占比来看,图像传感器是成本占比最高的部分,占总成本超过一半,镜头是成本占比第二高的部分,占比约20%。另外,模组封装、马达、红外滤光片占比分别为19%、6%、3%。

摄像头成本结构

数据来源:公开资料整理

二、需求端分析

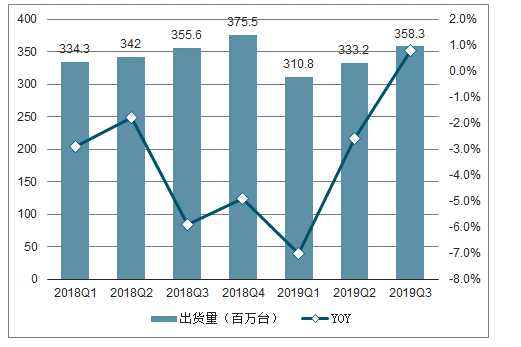

从全球智能手机的出货量来看,由于换机周期的拉长,全球智能手机出货量从2017年开始持续下跌,2018年全球智能手机出货量14.05亿台,同比下跌4.1%。进入2019年一季度,智能手机市场开始持续回暖,跌幅不断收窄。2019年Q3全球智能手机出货量3.58亿部,同比增长0.8%,摆脱了连续两年的下降,首次重回增长。

全球智能手机季度出货量变化

数据来源:公开资料整理

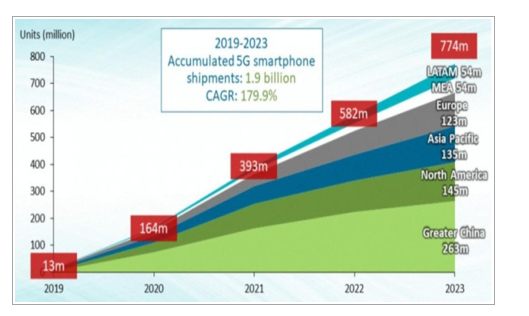

5G手机为智能手机重回增长轨道提供动力,截止10月底,国内5G手机出货量总计达328.1万部,预计2019年全球5G手机出货量可达1300万部,2020年随着5G手机的大规模出货,全球智能手机市场有望迎来复苏。2020年5G手机出货量可达1.64亿部,2023年可达7.74亿部,2019-2023年的CAGR可达179.9%。

全球5G手机出货量预测

数据来源:公开资料整理

2019年以来,光学创新成为智能手机一大亮点,多摄方案在新发机型中大幅普及。其中华为的Mate30Pro采用了后置40M+40M+8M+3D感测的四摄组合方案,前置采用了32M的镜头,与此前的Mate20Pro相比不论是摄像头数量还是像素均有较大提高。除了高端机,中低端也开始使用四摄,以8月底发布的红米Note8Pro为例,红米Note8Pro则采用了6400万像素主摄、800万超广角镜头、200万景深、200万超微距镜头的后置四摄组合。

近期新机发布情况

数据来源:公开资料整理

在摄像头需求数量方面,由于三摄和四摄渗透率进一步提高,带动单机搭载的摄像头平均数量持续提高。2019年Q3智能手机后摄出货占比中,双摄占比30%,三摄占比26%,四摄占比22%,四摄占比不论是与Q2相比还是去年同期相比,均有大幅提高。在多摄需求的带动下,Q3手机摄像头传感器出货量达到了13亿颗,同比增长14%,远高于智能手机出货量的增速。

在手机摄像头像素方面,高像素出货占比持续提高,48M像素及以上2019年Q3出货占比已经达到了9%,高像素传感器供应持续紧张,预计2020年全球48M摄像头传感器出货量将会超过4.5亿颗。

2018-2019年全球智能手机摄像头后置多摄发展趋势(单位:%)

数据来源:公开资料整理

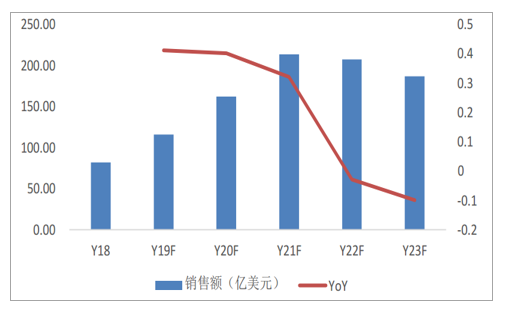

由于多摄手机通常会出现1-2高像素镜头附带2-3个低像素镜头,多摄的普及除了带动高像素摄像头需求爆发,也带动了低像素镜头的需求大幅提高。以格科微为例,其绝大部分CMOS芯片出货集中在低像素手机摄像头中,2019年5月份单月出货量高达1.1亿颗,同比增长50%。在多摄以及高像素摄像头的需求的带动下,全球手机CIS市场规模有望持续高增长,预计2019年全球智能手机摄像头传感器销售额可达116亿美金,同比增长41%,2020年可达161.5亿美元,同比增长40%。

2018-2023年全球智能手机摄像头传感器销售额发展趋势

数据来源:公开资料整理

三、市场发展空间

1、双摄渗透50%三摄渗透10%,市场空间有望达到千亿以上

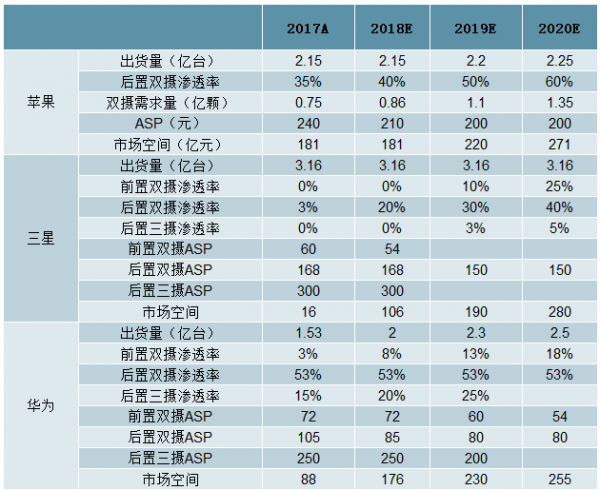

技术演进双摄渗透率19年达50%,三大挑战三摄渗透率20年有望达10%。未来双摄技术将不断演进,比如采用折叠式摄像头架构。2019年双摄渗透率30%-40%左右,较超市场预期,预计2020年可以达到50%。另一更为重要趋势是采用复杂三摄结构。当前三摄仅有华为采用,2020年三星S10预计也会采用三摄结构。我们通过草根调研及公开资料了解到,三摄目前主要有三大挑战,1)大小及成本。三摄系统增加OEM厂商BoM2,同时占用本可集成其他技术空间。从单价上看,高端三摄ASP近乎单摄单价十倍。2)校准。相机三光圈成像系统内在与外在特性必须得以仔细校准,因而相机系统校准以及帧到帧同步给厂商带来很大调整。3)固件、算法及调研。固件及算法复杂,也会使整个配置系统功耗受到很大影响。基于上述三种挑战,我们预计三摄将会在头部手机品牌高端旗舰机上出现,明后两年渗透率分别为5%、10%。

单摄、双摄及三摄ASP对比

数据来源:公开资料整理

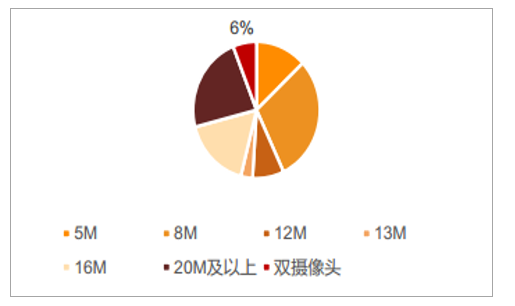

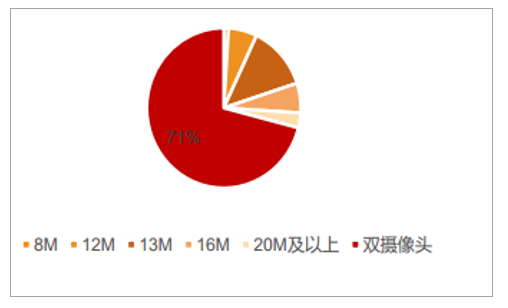

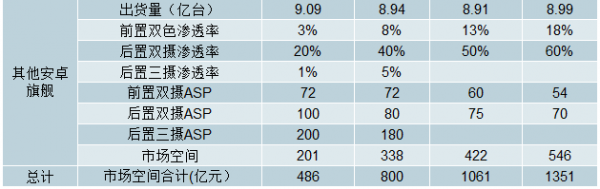

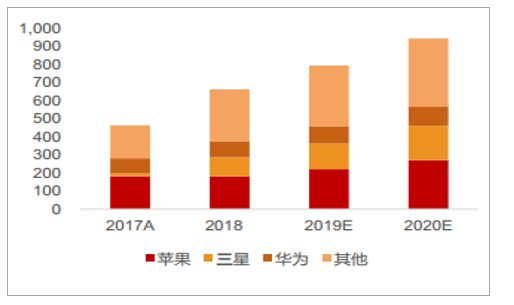

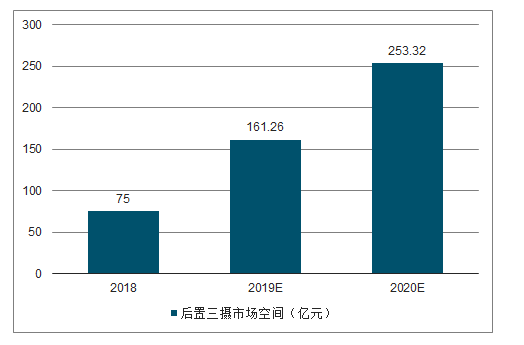

市场空间测算,测算18/19/20年市场空间为800/1061/1351亿元。2018H1的84款新机中前置双摄比例为6%,后置双摄比例高达71%,双摄既是趋势,且演进速度较快。我们通过将手机品牌分为苹果、三星、华为及其他,并分别对出货量、渗透率及ASP等指标做关键假设,测算18/19/20年市场空间为800/1061/1351亿元。其中后置双摄18/19/20年市场空间为662/793/943亿元,苹果市场占比约28%。后置三摄因为ASP较高,使得18/19/20年市场空间为75/161/253亿元,华为市场占比近一半。

2018年上半年前置摄像头像素分布

数据来源:公开资料整理

2018年上半年后置摄像头像素分布

数据来源:公开资料整理

摄像头业务市场空间测算

数据来源:公开资料整理

后置双摄市场空间

数据来源:公开资料整理

后置三摄市场空间

数据来源:公开资料整理

从2017年品牌双摄手机总出货量情况看,双摄主要集中在苹果、华为、OPPO、vivo、小米、LG、三星等品牌,其中华为(包含荣耀系列)是全球双摄手机渗透率最大的手机品牌厂商,2017年华为有超过20款机型搭载双摄配置,出货量占总出货量50%以上,价格下探至千元机。vivo手机是继华为之后双摄渗透率第二的手机厂商,自2016年开始,vivo便切入双摄,并率先推出了前置双摄,2017年vivo的双摄渗透率超越苹果,达到四成以上,而三星的双摄渗透率仅达2.6%。

全球智能手机双摄渗透率增加

数据来源:公开资料整理

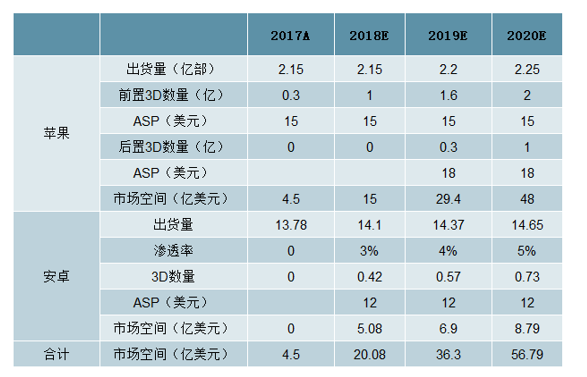

2、2D到3D引第三次交互革命,2020年有望渗透达57亿美元。

2D到3D,3D影像有望成第三次交互革命。双摄像头能大幅提升拍摄效果,同时能够探测景深,加入其它光学传感器还能完成3D建模功能,捕获真实环境数据在VR/AR、智能识别等领域有着广泛的应用。从历史人机交互角度看,第一次交互革命处在PC时代,交互方式以鼠标等一维层次。第二次交互革命处在移动互联网时代,交互方式为触摸屏等二维层次。随着5G基础设施完善,3D影像及体感技术成熟,人机交互方式有望迎来第三次交互革命。3D成像作为第三次交互革命核心手段,目前有1)结构光;2)ToF-飞行时间法;3)双目立体视觉三种主流方案。三种方案各有优缺点,苹果目前采用结构光方案,但是由于ToF方案深度成像信息品质更好,成像细节更多,且适用于更远距离场景,同时,对外观影响小,ID设计空间更灵活,有望成为更为主流方案。从技术进展看,3DSensing尚属于行业渗透早期,2020年有望达到57亿美元。

3Dsensing三种技术方案

数据来源:公开资料整理

3D市场空间2020年达57亿美元

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国手机摄像头产业运营现状及投资方向分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国手机摄像头行业市场发展形势及未来前景研判报告

《2026-2032年中国手机摄像头行业市场发展形势及未来前景研判报告》共十四章,包含中国手机摄像头行业发展潜力评估及趋势前景预判,中国手机摄像头行业投资价值评估及投资机会分析,中国手机摄像头行业投资策略与可持续发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国手机摄像头行业产业链、发展现状、竞争格局及发展趋势分析:智能手机补贴政策的出台,手机摄像头需求有望持续上涨[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)